Среди наиболее распространенных желаний человека наиболее популярны всего два – здоровье и богатство. Каждый из нас открыто или в тайне желал бы обладать бесконечным запасом денег, которые можно без оглядки потратить на различные вещи, путешествия и поддержания статусного образа жизни. Именно это и наталкивает на серьезный разговор о финансовой свободе.

Что это такое финансовая свобода и финансовая независимость

Определение словосочетанию «финансовая свобода» можно дать следующее – это такое состояние жизни, когда принятие любых жизненных решений не сопряжено с рисками финансовых последствий, из-за полной готовности к последним. В основе такой концепции лежит строгий баланс в финансах конкретного человека – пассивные источники должны приносить больше доходов, чем активные.

Пассивный источник базируется на инвестициях. Деньги в таком случае, работают без участия их владельца, генерируя прибыль.

Некоторые путают это понятие с ситуацией, когда деньги вложены в собственный бизнес, который не может работать без участия инвестора. У такого человека возникает постоянная необходимость поддерживать источник дохода, иначе он исчезнет. А если бизнес выстроен по такой модели, когда он функционирует автономно, не требуя участия инвестора (к примеру, назначен операционный директор), то это отличный пример пассивного дохода.

В этой тонкой разнице и скрыта грань отличия между состоятельным и финансово свободным человеком. У богатого в жизни возникает дилемма – он может прекратить работать, соответственно, деньги быстро закончатся или ему придется работать, чтобы жить так, как он привык. Для финансово свободных людей не возникает таких проблем, поскольку их основной доход связан с инвестициями. При этом речь идет о доходе, поддерживающим требуемый уровень жизни.

Финансовая свобода относится к отличительной черте финансов, приток которых сформирован из нескольких источников пассивного дохода. При этом, суммарно, поступающее количество должно сильно превышать регулярные траты, а человек при этом, иметь все необходимое для жизни.

Разберемся на нескольких жизненных примерах:

1

Святослав сделал крупную ставку в онлайн-казино и сорвал джек-пот в размере 12,5 миллионов рублей. У него есть выбор – купить сразу же себе просторную квартиру и дорогой автомобиль или распределить и тратить эти деньги равномерно, добавляя к основному заработку. Оба этих выхода не избавляют Святослава от необходимости постоянно работать, а также ограничивать себя в тратах;

2

Борис – топ-менеджер крупной корпорации, где имеет оклад 650 тысяч рублей ежемесячно. Это позволяет иметь ему все необходимое – квартиру в роскошном жилом комплексе, немецкий внедорожник премиум класса, а также ужины в дорогих ресторанах. Но стоит Борису лишиться этой работы и его уровень жизни стремительно упадет;

3

Ярослав пошел другим путем и вложил накопленные 5 млн в несколько инвестиционных проектов, которые стали успешными. Его месячная прибыль – 280 тыс. рублей. При этом Ярослав может продолжать работать, а может все бросить и например, заняться изучением восточных практик в Китае. При этом, все суммарные месячные траты – всего 150 тыс. рублей, а остаток Ярослав откладывает для новых инвестиций.

Таким образом, Святослав и Борис – несомненно богатые мужчины, но только Ярослав по-настоящему финансово свободен (он не зависит от работы в плане дохода, а также обладает активами, приносящими возрастающую прибыль).

Финансовое состояние человека

Для каждого человека характерен определенный уровень финансового состояния. Проще всего представить эту классификацию в формате ступеней, где необходимо преодолеть каждую, чтобы достичь финансовой свободы. Если брать развернутый тип классификации, то там 5 ступеней, а в сокращенной всего 4. Рассмотрим развернутый тип.

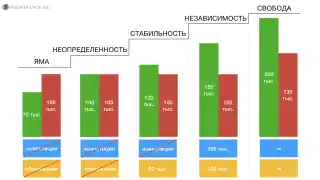

Финансовая пропасть (финансовая яма)

Первая, стартовая ступень (наиболее низкая) – это финансовая яма. Как определить, что человек в данный момент находится тут:

- Текущие траты существенно больше, чем совокупный доход;

- Отсутствуют какие-либо источники пассивного дохода;

- Нет возможность хотя бы минимального накопления денег;

- Человек не в состоянии дотянуть до следующей заработной платы;

- Максимальная часть расходов приходится на погашение кредитных продуктов (ипотека, кредитная карта и т.д.).

Есть два пути по выходу с данной ступени – это режим жесткой экономии или увеличение совокупного дохода (самый простой вариант – найти подработку). Для достижения наибольшей эффективности, рекомендуется применение сразу двух этих путей.

Важно понять, что именно отнимает наибольшую часть заработка. Для этого необходимо установить тотальный учет всех расходов, вплоть до тех, которые кажутся незначительными. После сбора такой аналитики, необходимо оценить, что сильнее всего расходует деньги, а также от каких трат можно отказаться. Деньги, которые удастся сэкономить при таком подходе необходимо использовать для того, чтобы максимально быстро погасить долги перед кредитными организациями. Находясь на данной ступени, еще не следует задумываться об инвестировании. Будет нелишним составлять детальный план по расходам с месячным горизонтом – это поможет придерживаться режима экономии.

Финансовая неопределенность

Следующая ступень в классификации называется финансовой нестабильностью (или «неопределенностью» по версии некоторых финансистов). Как определить свою принадлежность к этой ступени:

- Уровень доходов примерно соизмерим с уровнем расходов;

- У человека отсутствуют сбережения, финансовая подушка, а также источник пассивного дохода;

- Есть непогашенные кредиты, которые не вызывают проблем или дискомфорта.

Свое наименование, этот этап получил из-за шаткого состояния человека. Достаточно всего одного или двух неприятных событий (к примеру, уволили с работы), как человек снова перемещается на уровень финансовой ямы. Стратегия поведения на этом уровне все еще мало отличается от предыдущего – сохраняется режим жесткой экономии, составляется план всех возможных покупок с горизонтов в 2-3 месяца. Очень важно на этом этапе не увеличить свою долговую нагрузку, набрав новых кредитов или допустив просрочки по старым.

Финансовая стабильность

Для предыдущих двух ступеней характерен серьезный баланс с состоянием бедности. Ступень финансовой стабильности – это уже нормальный уровень для жизни. Обычно, люди стараются закрепиться на данном этапе, не допуская возвращения к первым двумя.

Финансисты привыкли называть эту ступень финансовой определенностью (или достатком). Примечательно, что многие приходят на эту ступень, не имея большого заработка. Как определить свою принадлежность к этому уровню:

- Расходы существенно меньше, чем совокупный доход;

- Человек привык держать свои финансы под контролем и иметь четкий план трат;

- Накоплена определенная сумма денег на случай непредвиденной ситуации (подушка безопасности);

- У человека есть возможность отложить деньги про запас.

Значимым отличием этапа финансовой стабильности от предыдущего уровня является то, что человек имеет определенный запас на случай непредвиденной ситуации. Это такая сумма денег, которая поможет жить без изменения уровня жизни в течении полугода (в случае потери источника дохода).

Расчет величины подушки безопасности ведется в зависимости от ежемесячного расхода денег. Если это сумма в 40 тыс. рублей, то необходимо скопить минимум 240 тыс. рублей на случай форс-мажора. За счет таких накоплений, человек останется на прежнем уровне, а впоследствии поправить свое финансовое состояние.

Поскольку доходы постоянные и непрерывные, у человека появляется возможность сформировать бюджет для инвестиций, который в будущем станет источником пассивного дохода.

Финансовая независимость

Ступень, которая вплотную подошла к финансовой свободе, называется «финансовая независимость». Чем характеризуются люди, которых принято относить к этому этапу:

- У человека накоплен определенный объем денег, которые планируется использовать для инвестирования;

- Человек использует не один источник дохода, а сразу несколько;

- Объем расходов, существенно меньше доходов.

Данная ступень характеризуется наличием источников пассивного дохода, которые уже с легкостью покрывают затраты на тот уровень жизни, который человек привык вести. Иными словами, количество денег из пассивных источников покрывает все регулярные траты.

Жизненный пример – Роман тратит ежемесячно на повседневные траты 80 тысяч рублей. Он покупает за них продукты питания, оплачивает счета за квартиру, делает выплаты по текущим кредитам. Чтобы встать на ступень «финансовая независимость», ему нужен источник пассивной прибыли с доходностью не менее 80 тыс. рублей. Если его создать, то Роман может смело заняться своим хобби и не работать (при этом не переживая, что он оставил семью без денег). Небольшой минус – при таком подходе ежемесячные траты Романа будут ограничены суммой 80 000 рублей, контролировать которую он может с помощью программ.

Финансовая свобода

Финальный уровень в классификации называется финансовой свободой. Если рассматривать 4-х ступенчатые варианты классификаций, то данный уровень целесообразно объединить с предыдущим (с прибавлением терминов «независимость» или «свобода»). В нашей классификации, мы решили разъединить эти две ступени.

Финансовая свобода существенно отличается от финансовой независимости, поскольку последняя позволяет реализовать абсолютно все желания человека и на это хватает доходов.

Жизненный пример – Василий представляет себе красивую жизнь, как полеты в первом классе на островные курорты с проживанием в гостинице не ниже 5 звезд (при этом – не реже 2 раз в год). Для реализации такого плана ему нужно примерно 380 тысяч рублей ежемесячно. Не менее такой прибыли в совокупности должны создавать все источники пассивного дохода для Василия.

Вывод: для финансовой независимости характерно только поддержание сформировавшегося уровня жизни, а вот финансовая свобода – это доступ к осуществлению собственных желаний.

Пассивный доход и финансовая свобода

Разберемся с тем, что такое активный доход. Это такая прибыль, которую человек получает за выполнение какой-то конкретной работы в определённый момент времени. Формулируя иначе, за деньги покупаются время и навыки конкретного человека.

Активный доход: поработал - поел.

Понятие пассивного дохода отличается принципиального. Человек единожды создает какой-то актив, который впоследствии регулярно приносит прибыль. Это может быть какой-то физический объект или интеллектуальная ценность. Жизненный пример – талантливый автор писал роман в течение 9 месяцев, а потом он стал бестселлером. Книга, скорее всего, будет регулярно продаваться на протяжении длительного времени, соответственно принося проценты авторских отчислений ее создателю.

Чтобы было проще представить себе пассивный доход, то вообразите небольшой текущий поток из денег, который направляется на ваш лицевой счет, невзирая на любые жизненные обстоятельства. При этом можно вообще ничего не делать.

Пассивный доход: поработал – поел сегодня, завтра, послезавтра...

Работает простой принцип – если пассивный доход покрывает большую часть потребностей, тем меньшая зависимость формируется от активного дохода. Все это, в свою очередь, приближает человека к финансовой свободе.

Конечно, красивые рассказы про ручеек из денег нужны только для понимания принципа. В реальной жизни придется приложить достаточно большое количество телодвижений для формирования источника пассивного заработка. Еще нужно будет осуществлять хоть небольшой, но контроль, за корректным функционированием источников. Если пустить на самотек даже идеально выстроенную систему, то она может быстро развалиться.

Идеальной схемой для пассивного дохода выглядит соотношение 20-80. Примерно 20% времени человек контролирует существующие источники, а 80% времени создает новые.

Как достичь финансовой свободы за 7 шагов

Необходимо начать с того, что согласно приведенной классификации, определить ступень, на которой стоит человек. Дальнейший шаг – это постепенное движение вверх. Это длительный процесс, который может длиться до десятка лет.

1

Определите текущее положение

Для составления корректного плана необходимо четко определить исходную точку. Весь суммарный доход человека должен быть подвергнут строгой оценке – просуммирована зарплата и все источники пассивного дохода (прочитайте отдельную статью в моем блоге о том, как правильно формировать его). Важная часть – это анализ расходов, для чего рекомендуется использовать несколько популярных приемов. Постарайтесь записывать расходы в течение месяца, а в конце сравнить полученную цифру с суммой доходов. Для этого создайте себе электронный документ в Excel или воспользуйтесь подходящими приложениями, куда будут заноситься чеки после похода в продуктовый, оплату проезда на трамвае и траты на коммуналку. После такой аналитики сразу станет очевидно, что именно расходует наибольшую часть бюджета. После сравнения с цифрой доходов можно сделать однозначный вывод – или человек зарабатывает слишком мало для данного образа жизни, или у него есть такие траты, которые мешают правильно распорядиться доходами.

2

Составьте план

Для упрощения примем, что человек, составляющий план, находится на ступени «Финансовая яма». Ему не хватает денег даже до зарплаты, а общее финансовое состояние сильно отягощено кредитами. Первое, что нужно сделать – это в течение месяца записывать траты на каждую покупку, а также любые доходы. В конце месяца нужно подвести итоги, на основании которых выберете траты, которые не нужны.

Далее необходим расчет количества денег, которые передвинули бы человека на ступень «Финансовая свобода». При этом нельзя назвать определенную сумму сразу, поскольку это индивидуально и зависит от запросов. К примеру, один человек любит дорогую светскую жизнь, а другой – скромную и тихую.

Постарайтесь сделать цель как можно более реалистичной. Некоторые люди (на ступени финансовой ямы) зарабатывают 15-20 тыс. рублей ежемесячно, но ставят амбициозную цель – в течение 2 лет стать финансово независимым с пассивным доходом в 1,5 млн рублей ежемесячно. Скорее всего, такая цель обречена на провал изначально.

Проанализировав поставленные цели, целесообразно разработать 3 финансовые стратегии с разным сроком реализации (обычно выбирают горизонты в месяц, год и 5 лет). Их нужно будет не только выполнять, но и своевременно корректировать пот актуальное финансовое положение.

3

Проведите анализ расходов

Есть такие траты, которые просто не могут быть оптимизированы. Тем не менее, от некоторых покупок вполне можно отказаться. Есть известная психологическая техника, согласно которой, с мыслью о покупке чего-то дорогостоящего нужно пожить в течение 1-7 дней. Если желание не пропало, то есть смысл покупать. Учитывайте при анализе расходов, что максимальные суммы, как правило, приходятся на продукты питания, оплату транспорта и коммуналки, а также оплату недвижимости.

4

Найдите дополнительные источники дохода

Чаще всего, тем людям, которым не хватает денег, финансисты советуют просто найти дополнительный источник дохода (банально, но действенно). На самом деле, существует масса вариантов – попросить о повышении зарплаты, взять подработку на дом, поискать заказы на биржах фриланса и т.д. Постарайтесь достичь хотя бы 20-30% роста к текущему уровню доходов.

Важный совет. Не следует резко метаться в направлении смены рода деятельности, если текущее финансовое положении выглядит шатким. Это может еще сильнее пошатнуть уровень доходов, в том числе став причиной дополнительных долгов. Смена деятельности происходит только после полного избавления от долгов.

Следующий этап (он начинается после сбора аналитики по тратам/доходам, а также после отказа от нерациональных трат) – это закрытие долговых обязательств, а также приведение уровня жизни к уровню заработка. Необходимо строго контролировать образующуюся экономию – эти деньги должны идти на ускорение вывода из-под долговой нагрузки. Если есть сразу несколько кредитов, то есть смысл поинтересоваться услугой рефинансирования (это поможет сэкономить на процентах).

5

Создайте подушку безопасности

Вспоминая пятиступенчатую классификацию, нужно помнить, что у третьего уровня обязательно должна быть финансовая подушка безопасности, которая защитит владельца от изменения уровня жизни в случае возникновения нештатной ситуации. Возьмите за правило откладывать 10-15% от суммы доходов ежемесячно. Для более полного контроля над ситуацией, воспользуйтесь банковским вкладом, не предусматривающим снятие ранее определенного срока.

Отчисления на счет этого вклада должны быть обязательно перемещены в категорию обязательных трат. Хорошая привычка – отправлять деньги в банк сразу же после получения, поскольку в конце месяца их может просто не оказаться (причем это произойдет незаметно). При ежемесячной зарплате в 20 тысяч, будет достаточно просто выделить 2000 для оплаты вклада, особенно учитывая, что долговая нагрузка существенно снизилась.

Важный совет. Если у человека сформирована подушка безопасности, которая обеспечит привычный уровень жизни на 3-4 месяца, то можно смело менять род деятельности или место работы.

6

Начните формировать инвестиционный капитал

После окончания процесса формирования подушки безопасности необходимо сконцентрировать усилия на формировании пула денежных средств для целей инвестирования (будущая основа пассивного дохода). К этому времени, привычка по 10%-м отчислениям должна уже быть стойко сформированной (оцените свои силы и постарайтесь повысить ставку до 15%). Сконцентрируйтесь на получении специальных знаний в финансовой области – это поможет при инвестировании.

Ошибочное мнение, что для инвестирования предполагаются только большие суммы денег. Инвестиции с небольшим капиталом – это отличный способ приобрести навыки на практике и снизить риски неудач.

7

Инвестируйте

Для успешного инвестирования необходимы всего две составляющие – первоначальный капитал, а также знания о том, как правильно его вложить. Постарайтесь выбирать варианты с наименьшим числом рисков, для того, чтобы приобрести опыт и перейти на более прибыльные проекты.

Старайтесь распределять инвестиционный капитал сразу по нескольким проектам, чтобы в случае неудачи не потерять все сразу. Это может стать очевидным на примере банковского вклада (который считается одним из наименее рискованных вариантов). Банк может заблокировать счет (посчитав его подозрительным) или регулятор может отозвать лицензию – тогда все деньги разом пропадут.

Перераспределяйте полученные при помощи пассивного дохода деньги. Они должны идти на открытие новых проектов, либо на поддержку тех, которые показывают максимальную прибыль. Важная задача – это сдерживать себя в порывах к роскошной жизни, напоминая себе о поставленной цели. Пассивный доход – это инструмент для достижений финансовой независимости, а потом и вовсе к полноценной свободе.

Учтите, что состояния финансовой свободы будет достаточно трудно достичь. Практика показывает, что не все люди, которые соблюдали рекомендации, смогли подняться на самую высокую ступень. Тем не менее, это реальный, работающий метод, который вполне жизнеспособен даже при отсутствии большого заработка по началу.

Основные ошибки на пути к финансовой свободе

Как бы не парадоксально звучало, избавиться от ошибок на пути к финансовой свободе, можно только через постоянное обучение. Необходимо изучать специальную литературу финансового характера, читать актуальные статьи и публикации, вычленять из биографий известных финансистов факторы, которые помогли на пути к успеху. У большинства людей, мечты о финансовой свободе так и останутся мечтами.

Это происходит по той причине, что большинство людей допускают одни и те же распространенные ошибки. Они становятся непреодолимым препятствием на пути к финансовой свободе. Перечислим наиболее значимые:

1

Преждевременный переход на пассивные доходы

Для создания пассивного источника дохода нужно выбрать определенное время. Если человек находится в состоянии глубокой финансовой ямы, то это неподходящее время для формирования пассивного источника. У человека обязательно должна быть сформирована финансовая подушка, которая способна компенсировать риски, неизбежно возникающие при вложении инвестиций.

2

Страх перед переменами

Финансовая свобода, как состояние жизни подразумевает под собой кардинальную смену всего жизненного уклада человека, что порождает объяснимый страх. Эта проблема решается путем работы над собой, а также некоторыми известными психологическими техниками.

3

Недостаточная диверсификация рисков

Многие начинающие инвесторы слишком слабо диверсифицируют собственные источники вложений (к примеру, зацикливаясь только на одном проекте), что делает финансовую независимость все так же недостижимой. Еще более грубая ошибка – это много слабодиверсифицированных источников пассивного дохода (хороший пример – все деньги внутри бизнеса или ПАММ счетов). Источники дохода должны формироваться так, чтобы они были максимально независимы друг от друга. Количество будет определять время достижения ступени финансовой независимости.

4

Недостаточная экономия денег

Эту ошибку совершают те, кто находится на низких ступенях нашей классификации. Для успешного достижения финансовой свободы, человек должен учиться одновременно повышать доход при снижении расходов. Эта связка эффективно работает только в комплексе, что позволяет эффективно находить средства для создания стартового капитала или резервов. Лучшего инструмента для уменьшения расходов, чем экономия личных расходов, пока не предложено.

5

Отсутствие учёта денежных средств

Важная составляющая в достижении всех финансовых целей – это строгий учет за поступлением и расходованием всех средств, как личных, так и семейных. При этом, данное правило должно выполняться тем жестче, чем больше денег возникает у человека. Некоторые люди ведут детальную аналитику на начальных этапах, но после увеличения доходов бросают. Это грубая ошибка, которая приведет к тому, что человек просто потеряется в денежных потоках, утратив контроль за ними. Учет за деньгами – полезная привычка, позволяющая контролировать эффективность каждого из источников пассивного дохода, а также доходы и расходы в целом.

Лучшие инвестиции для формирования пассивного дохода

Пассивный доход – это не просто работа в интернете. Мы собрали 9 популярных идей для формирования пассивного дохода, которые предполагают запуск стационарного бизнеса.

1

Приобретите квартиру и сдавайте ее в аренду

Проверенный годами способ формирования пассивного дохода строится на покупке квартиры, для последующей сдачи в аренду. Учитывайте место жительства, поскольку в популярных городах (Москва, Санкт-Петербург, Казань и т.д.) на квартиры имеется высокий спрос.

Попробуйте «прощупать» рынок в менее популярном городе. Для этого, на местный портал объявлений дается реклама о предложении на сдачу квартиры. По количеству телефонных звонков можно судить о востребованности.

От чего могут зависеть расходы, при инвестициях по данному сценарию:

- Размер помещения;

- Месторасположение квартиры относительно объектов городской инфраструктуры.

Сумма пассивного дохода от таких инвестиций составит примерно 8-15 тысяч в месяц (для среднего города). Стоимость квартиры окупается в среднем через 7-10 лет. С этого момента доход будет чистым, плюс дополнительно есть имущество в виде квартиры.

2

Авторское право: патенты, книги

Если брать пассивные доходы, построенные на использовании интеллектуальной собственности, то примеры классические.

Необходимо написать книгу или предложить такую идею, которую можно запатентовать.

Это будет источником длительной прибыли, позволяя получить неограниченный доход.

Обратитесь к жизненным примерам – заработок популярных писателей исчисляется сотнями тысяч рублей ежемесячно.

Для начинающих это может стать проблема, поскольку основная задача новичка в писательском деле – это получить популярность. Чаще всего, при выборе книги, читатели руководствуются именно фамилией автора. Из-за этого многие издательства могут просто отказаться сотрудничать, даже если книга действительно неплохая.

Более жизнеспособный вариант – это перепродажа прав интеллектуальной собственности для крупной компании. Для этого достаточно иметь идею, на которую можно получить патент. Чем более инновационная идея, тем более крупную сумму она принесет.

3

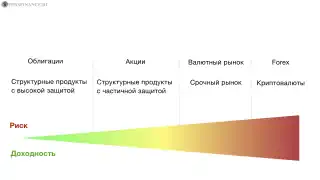

Финансовые источники: акции, облигации, дивиденды, пенсии

Необходимо понимать, что инвестиция в финансовые активы (акции, облигации и т.д.) – это быстрый путь к формированию капитала, пригодного для дальнейшего инвестирования.

Хотите знать его размер? Не все так просто, поскольку прибыль будет зависеть от величины инвестиций (количества приобретенных акций), а также от общей ситуации на рынке и успехов конкретной компании. Стандартный уровень доходности для акций колеблется в диапазоне 10-15% годовых.

Сложно ответить на вопрос, большая это сумма или нет. Тут, опять же, необходимо учитывать размер вложенных денег, а также персональных ожиданий от данных вложений. Гарантированно сохраняется только одно условие – после вложения денег, вся полученная прибыль не требует никакой работы от человека.

4

Огромный бизнес, где люди работают на тебя

Другой работающий вариант пассивного дохода – это успешная компания, в которой трудоустроены не менее 15-20 человек, которые генерируют прибыль.

Это требует полномасштабной работы, которая будет связана с организацией автономных бизнес-процессов, а также потребуется привлечение опытного управленца, которому можно будет доверить управление.

5

MLM бизнес

Этот бизнес строится на продажах товаров, которые производит другая компания. Фактически, придется работать менеджером по продажам на аутсорсе. Выгода очевидна – продажа партии товара на 120 тыс. рублей принесет 12000 чистой прибыли.

Чаще всего в такой модели продаж есть пирамидальная система иерархии, где более высокий по рангу менеджер получает всегда процент больше.

Жизненный пример – для получения прибыли через продажу продукции компании Amway, я нанимаю отдельного человека в команду. Работа одинаковая – продавать товар, а выручка составит 10% от суммы реализованного (для каждого члена команды). Однако, тот кто завербовал нового менеджера в команду получает дополнительный бонус в виде процента от его продаж.

Если взять в расчет этот дополнительный процент от 1-2 человек, то сумма пассивной прибыли будет мизерной. Однако, если удастся сформировать команду из 30-40 человек, то это уже будут цифры другого порядка.

6

Аренда автомобиля

Если рассматривать такой способ формирования пассивного дохода, то он потребует более существенных финансовых затрат, нежели другие. Но с обратной стороны и размер прибыли, сформированной таким образом, будет больше.

По оценкам экспертов, на рынке наблюдается повышенный спрос на автотехнику. Люди интересуются автобусами для трансфера, а кому-то интересен прокат люксовых моделей для торжественных случаев.

Статистика действительно демонстрирует повышающийся спрос на аренду автомобилей и это удивляет. Судя по наметившейся тенденции, рост будет продолжаться.

Можно использовать эту особенность рынка в целях получения прибыли. Вложите скопленные средства в покупку сразу нескольких единиц автотехники, чтобы сформировать пассивный доход от их аренды.

Затраты сформируются, как сумма, потраченная на приобретение конкретной модели автомобиля и затрат на рекламу.

7

Приборы самообслуживания (например, с напитками и едой)

Люди гарантированно будут кушать и пить каждый день. Это особенность нашего организма, которому требуется каждодневная подзарядка. Многие из них еще хотят отвлечься-развлечься в свободное от работы время. Используйте это для формирования бизнеса со стабильным доходом.

Автоматы самообслуживания – это быстрый и удобный способ перекусить за несколько десятков рублей. При этом, подобные устройства в проходных местах – хороший источник заработка.

Важно правильно выбрать место установки, для успешного ведения такого бизнеса. Нужно учитывать два фактора – в этом месте должно быть много людей, и они должны хотеть есть.

Примерами удачных мест для установки могут стать места массового скопления людей – образовательные учреждения, вокзалы или аэропорты, а также большие торговые центры. Конечно, такой вариант потребует значительных вложений и вашего участия минимум на начальных этапах.

8

Рекламный бизнес: рекламные щиты

Хорошей идеей станет привлечение инвестиций на аренду земельного участка, который будет использован под установку рекламных конструкций.

Согласно доступным финансовым отчетам, от 15 рекламных щитов в местах с высоким траффиком, будет формироваться прибыль в размере 150 тыс. рублей.

При этом, спрос на рекламу на таких конструкциях достаточно большой. Достаточно сложно найти рекламный щит, который можно арендовать, поскольку очередь из рекламодателей на него формируется за 10-12 месяцев вперед.

Этот способ формирования пассивного заработка предполагает небольшие затраты на организацию, однако, хорошо окупается в перспективе.

9

Автомойка самообслуживания

Непрекращающийся ажиотаж вокруг моек самообслуживания продолжается уже несколько лет. Это строится вокруг желания автовладельцев ухаживать за своим автомобилем.

При этом многие хотят помыть авто быстро и недорого, поэтому автомойки самообслуживания отличный вариант для этого.

Это достаточно просто способ формирования пассивного заработка. Поскольку на рынке есть несколько десятков крупных игроков, предлагающих франшизу, то не нужно будет продумывать всю организацию бизнеса с нуля. Затраты на старт составят примерно миллион рублей.

Мойка самообслуживания генерирует достаточно большую прибыль, которая, однако, может быть «съедена» платой за аренду земли, страховкой, а также затратами на коммунальное обслуживание.

10

Автоматический веб-сайт

Большую популярность получили крупные площадки, которые специализируются на агрегации объявлений (они всем известны – Avito, ЮЛА и т.д.).

Ключ к многомиллионной доходности таких сайтов – это тотальная автоматизация. За счет нее удается добиться поиска покупателей для продавцов, сводя воедино потребности двух людей. Источник заработка по такой схеме – брокерские услуги (плата за публикацию объявления, услуги продвижения и т.д.).

Чаще всего такие веб-сайты предлагают бесплатные услуги по публикации объявлений в большинстве категорий, а оплата предусмотрена за массовое добавление рекламы.

Основной объем денежных средств генерируется на так называемых услугах продвижения, которые помогают продавцу повысить спрос на свое объявление или предложить его расширенной целевой аудитории. Инструменты этих сайтов увеличивают продажи и ответы на рекламу.

Плохой идеей будет заниматься построением такого веб-сервиса с нуля (поскольку конкуренция в данной сфере достаточно высокая). Зато хорошим решением будет специализация сервиса (с уже известным, популярным функционалом) под определенный тип услуг (к примеру, автозапчасти).

11

Adwords - пример того, как Google зарабатывает деньги пассивно

Все активные пользователи интернета слышали о гиганте Google. Это, в первую очередь, поисковый движок, который подбирает наиболее релевантный материал под запрос пользователя. Вводя в поисковую строку запрос «как начать бизнес с нуля», Google выдаст первые 10 сайтов с лучшей информацией.

Кроме лучших материалов, Google еще показывает платные объявления в выдаче. Иными словами, рекламодатель платит за то, чтобы его объявление показали в первых строчках поисковой выдачи.

Цель такой рекламы – побудить пользователя кликнуть по ссылке (и перейти на сайт рекламодателя). Это существенно увеличивает шанс на покупку товара.

Программа, которая позволяет давать объявления по такой схеме называется Google Adwords. Соответственно, через этот сервис можно сформировать пассивный доход.

12

Adsense является примером того, как вы можете зарабатывать пассивно

В AdWords есть правило, согласно которому, рекламодатели (они оплачивают комиссию для Google) должны быть одновременно и издателями объявлений.

Места публикаций объявлений различаются – некоторые располагаются в поисковой выдаче, а некоторые встроены в конкретный веб-сайт.

Последняя опция очень популярна у владельцев сайтов, что позволяет произвести быструю монетизацию популярного ресурса.

Достаточно зарегистрировать аккаунт в системе AdSense, который предоставит html-код, который можно разместить в любом месте своего веб-сайта.

Посетители будут заходить на страницу, а часть из них еще и переходить по рекламной ссылке. За каждый переход система начислит определенную ставку на счет. Величина последней зависит от тематики.

13

Продайте курс или электронную книгу онлайн!

Интересное наблюдение – продавать свои товары намного выгоднее, чем продвигать чужие. Это хороший способ пассивного заработка.

Интернет – идеальная площадка для продажи. Все тут подчиняется классическим законам маркетинга – необходимо поощрять, убеждать, а также предлагать выгодные сделки.

14

Доходная коммерческая недвижимость

Если есть крупная сумма денег, то выгодно вложить ее в покупку коммерческой недвижимости. Учтите, что лучше всего приобретать площади в крупных торговых центрах, первые этажи зданий в проходных местах.

15

Доли в чужих бизнесах или акции бизнесов.

Можно приобрести миноритарную долю в каком-либо действующем бизнесе. Это позволит инвестору участвовать в управлении делами компании. Можно купить долю без возможности участия в делах (акцию).

16

Инвестиционные пулы активов с управляющей компанией (УК)

Пассивный заработок по этому принципу строится на механизме сдачи в доверительное управление своего имущества (квартиры, автомобиля). Управляющая компания использует имущество для получения прибыли, регулярно выплачивая долю.

Среди наиболее популярных примеров вы можете встретить сервисы, работающие с Airbnb и Booking. Такие компании берут ваше недвижимость, организовывают ее уборку, поддерживают техническое состояние и сдают в аренду. Соответственно, вы только вкладываете свои деньги в имущество. Компании же ведут дела и выплачивают вам часть заработанных средств.

17

Интеллектуальный доход

Этот способ характерен для продуктов интеллектуальной деятельности – книги, обучающие курсы, патенты на какую-то выгодную идею. Если кто-то изобретает и патентует эффективное лекарство, то можно передать права на использование крупной фармацевтической компании, которая ежемесячно будет делать авторские отчисления за использование интеллектуальной собственности. Такой же подход используется при взаимодействии автора книги и издательства.

18

Курсы финансовой свободы

На нашем портале предлагаем каждому посетителю получить персональные рекомендации по формуле финансовой свободы. Есть четки план, как помочь человеку стать успешнее, а также стать ближе к финансовой свободе. В основе этого плана лежит многофакторный анализ каждого конкретного человека (его будет анализировать профессиональная команда из психологов, финансистов, нетвокеров, стартаперов и астропсихологов). Есть уникальная методика анализа, основанная на популярных психологических играх – мафии, крысиных бегах и т.д. Основа команды – это практики, которые с удовольствие откроют свой опыт и помогут завести полезные знакомства.

У людей недостаточно знаний о деньгах и экономике из-за чего попытки жить на должно уровне проваливаются даже при высоком уровне доходов. Современная жизнь уже показала, что недостаточно зарабатывать на жизнь только одним видом деятельности (фармацевтика или резьба по дереву). Даже заработанные классическими способами деньги требуют определенных навыков финансового менеджмента. Последний требует специфических знаний, что в конечном итоге и может привести к финансовой свободе.

Лучшие книги по финансовой свободе

Бодо Шефер и его книга “Путь к финансовой свободе”

Этого автора в финансовом комьюнити называют «финансовый Моцарт», поскольку из-поде го пера родились настолько точные и успешные финансовые стратегии, что у читателей переворачивается сознание на 360 градусов. Автор использует свои знания и навыки, чтобы определить природу долгов, давая читателям конкретные инструменты по борьбе с ними. Впервые в литературе тут можно найти определение «финансовой ответственности» - новому термину, который акцентирует внимание людей на ответственности за отсутствие денег. Автор подчёркивает, что финансовая свобода – бесконечна, являясь по сути своей концепцией жизни. Главный инструмент для читателя – это формирования стремления к увеличению уровня дохода, при этом не ограничивая себя конкретной суммой.

«Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов», Роберт Хагстром.

Это книга про гения инвестиций Уоррена Баффета, которая несет в себе ценный опыт его инвестиционной деятельности. Собственно, он сам и одобрил выпуск.

Легендарный инвестор Уоррен Баффет и его компания Berkshire Hathaway, успешно опровергают идею о том, что ни один инвестор не способен обыграть рынок на длинном интервале. Так, с 1965 по 2019 год контролируемая им компания Berkshire Hathaway росла в цене на 20,3% в год, тогда как индекс S&P 500 с дивидендами — только на 10%. За этот период цена акций Berkshire выросла более чем в 27 тысяч раз, а S&P — менее чем в 200.

В книге вы найдете подробный разбор правил хорошего инвестора, которые и позволили Баффету достичь таких результатов.

«Психология инвестиций», Карл Ричардс.

Карл Ричардс — видный американский финансист, директор по обучению инвесторов в сообществе независимых консультантов BAM Advisor Services. Он участвует в блоге Bucks в The New York Times и занимает должность обозревателя в Morningstar Advisor.

Книга о связи наших эмоций и денег, о том, как мы, поддавшись порыву, бездумно совершаем ошибки и как их избегать. Чувства бывают губительны для денежных вопросов, поэтому важно знать, как сохранять холодный разум в гонке за финансовой свободой.

Ричардс помогает читателю самостоятельно найти ответ на многие важные вопросы. Как не покупать дорого и не продавать дёшево? Как избегать ловушек общих финансовых рекомендаций? Куда инвестировать свои активы — деньги, время и энергию? Как разумнее экономить? На что не стоит тратить время, силы и деньги? Какие финансовые цели осуществимы? Как максимально упростить свою финансовую жизнь?

Это лишь несколько полезных экземпляров, узнайте список лучших книг для повышения финансовой грамотности из нашей подборки книг и фильмов.

Хотите узнать больше о финансовой грамотности, независимости и достижению целей от успешных авторов – читайте больше материалов от нашего портала.

Вам также понравится

- Дмитрий09/06Настоящая свобода - возможность реализовывать абсолютно все желания человека и на это хватает незарплатных доходов. А вы как думаете?

- Поделиться