В последнее время много людей сожалеют о том, что не имеют возможности инвестировать деньги. Одни считают, что не могут выделить дополнительные деньги на это, хотя инвестируют ради появления этих же дополнительных денег. Другие считают, что инвестировать нужно сразу огромную сумму денег, хотя лучше начать инвестировать с малых сумм. Остальные же предполагают, что эта затея только для богатых людей и бизнесменов. Люди часто останавливаются, вспоминая популярный миф, что в первую очередь необходимы большие вложения. Эта причина отталкивает людей вкладывать деньги во что-то и развивать собственную финансовую независимость. Эта статья показывает примеры, как при наличии всего тысячи рублей есть возможность зарабатывать дополнительные деньги и расти дальше.

Достаточно ли тысячи рублей для инвестирования?

Для начала нужно рассмотреть, что произойдёт, если вкладывать по тысяче рублей ежемесячно. Зачастую 10% считается среднегодовой доходностью инвестиций. Но есть и другие показатели. Например, последние 15 лет среднегодовая доходность индекса S&P 500 образовали 15,51%, Индекса МосБиржи — 14,54%.

Чтобы нагляднее рассмотреть всю ситуацию, возьмем для примера 5 вариантов срока инвестирования:

- 1-й – один год;

- 2-й – пять лет;

- 3-й – десять лет;

- 4-й – двадцать;

- 5-й – тридцать лет.

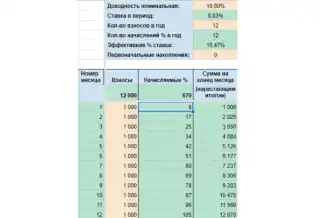

Что будет с 1000 рублей через год?

12 670 руб. — будет насчитано в конце инвестиционного периода. Из этой суммы: 12 000 руб. составляет вложенная сумма, а 670 руб. – это процент, который получит инвестор на свой счёт. Видно, что особого прибавления денег не происходит. Хотя если посчитать, что за первый месяц доход составил только 8 рублей, а последний уже 105, то сумма прибыли всё же выросла.

Что будет с вложениями в 1000 рублей через пять лет?

78 082 руб. получит инвестор в конце указанного инвестиционного срока. Из них 60 000 руб. собственных денег было вложено, а 18 082 руб. составят набежавшие за пять лет проценты. Заметно, что через четыре года вложений, ежемесячная сумма прибыли составила 50% от ежемесячного взноса. А к завершению инвестиционного срока проценты выросли практически в 6,5 раз, по сравнению с первым годом.

Что будет с вложениями в 1000 рублей через десять лет?

В конце указанного срока инвестор получит 206 552 руб. Из них 120 000 руб. — собственные деньги, что пошли на инвестирование, а 86 552 руб. — сумма процентов, которую получит человек. Здесь необходимо отметить, что под конец инвестиционного срока ежемесячный доход превысил ежемесячный взнос на 70%.

Что будет с вложениями через 20 лет?

В конце инвестиционного периода на своём счету будет 765 697 руб. Из них 240 000 руб. были выделены из собственных доходов, а 525 697 руб. – это сумма набежавших за всё время процентов. Ежемесячная инвестиционная прибыль растёт намного активнее, чем в предыдущих сроках. В конце двадцатого года прибыль превысит сумму ежемесячных вложений в шесть раз. То есть, за весь период инвестор получит денег в 2,19 раз больше, чем он вкладывал.

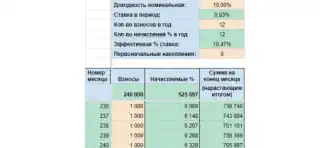

Что получится из вложений в 1000 рублей через тридцать лет?

2 279 325 рублей появится на счету у инвестора в конце определённого срока. Из них 360 000 руб. было отложено из собственных доходов, соответственно, 1 919 325 руб. — набежавшие проценты. В конце инвестиционного срока ежемесячная прибыль этого человека будет равна сумме денег, которую он отложил за полтора года. Здесь уже наглядно видно, как работают сложные проценты.

Да, может показаться, что 30 лет – это нереально долгий срок, который еле укладывается в голове. Но здесь нужно думать о том, сколько осталось лет до пенсии. И примерно в это время вернётся инвестиционный доход.

Даже после прочтения этой статьи можно подумать, что 1000 рублей несущественная сумма ежемесячного вклада. Но если есть раздумья, инвестировать их, или всё же просто потратить сейчас, это значит, что сумма всё-таки ощутимая. Тем более будут ощутимы те самые вклады, если их делать на протяжении этого периода времени. Кроме того, чем больше инвестиционный срок, тем выше будет эффект от сложных процентов. Если есть возможность вкладывать не 1000 рублей, а, например, 10 000 рублей, то в итоге через 30 лет инвестиционного периода накопится 22 793 250 руб.

Да, могут возникнуть некоторые сомнения, что за такой достаточно большой период инфляция сможет просто «съесть» эти деньги, и за 2 279 325 рублей, будет возможность приобрести одну простую шоколадку. Лучше эту ситуацию рассмотреть детальнее. Учитывая среднегодовую инфляцию в 5% через 30 лет покупательная способность этих вложений составит 527 384 рублей. Другими словами, через 30 лет 2 279 325 руб. приобретётся столько товаров и услуг, сколько сейчас приобрести на 527 384 руб.

Вы можете самостоятельно рассчитать, как будет меняться эта сумма при разных процентах и горизонтах планирования, либо воспользоваться нашим калькулятором.

Готовность к инвестированию

Перед тем, как целенаправленно заниматься инвестированием, стоит изучить собственное финансовое состояние. Если сумма для инвестированию небольшая по вашему мнению, видно, что с деньгами не всё так хорошо, как бы хотелось. В этой ситуации стоит разобраться и сравнить собственные доходы и расходы.

Многие люди живут в состоянии баланса, то есть доходов хватает на период до следующего получения доходов, или остаётся небольшая сумма (примерно тысяча) в запасе. В этом случае вам будет сложно заниматься инвестированием. Советуем вам немного пересмотреть отношение к финансам и либо сократить расходы, либо увеличивать доходы.

В инвестировании важно, чтобы доходы превышали расходы. В такой ситуации инвестирование приобретает смысл. Помимо этого нужно иметь некую сумму в запасе, позволяющую прожить некоторое время при потере дохода. Это называют подушкой безопасности, запасом на «чёрный день». Как утверждают многие эксперты, каждый человек должен иметь определённую сумму, которая ему хватит на 3 месяца (а лучше на полгода) проживания, если вдруг исчезнет основной источник дохода. Если такие сбережения присутствуют, можно смело приступать к инвестированию.

Во что вкладывать тысячу рублей без особо высоких рисков их потери?

Криптовалюта

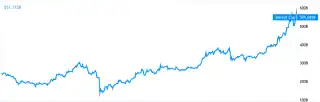

Рынок криптовалюты в последний промежуток времени выражает стремительный рост. Частные инвесторы, фонды и банки могут увеличить интерес. Мировая ситуация довольно изменилась. Теперь люди начинают на реальные деньги покупать не золото, а электронную валюту. График капитализации криптовалют показывает, что за последние полгода такие вклады приумножились в два раза. Это доброе предзнаменование для сегодняшних инвесторов.

Важно знать, что ключевой особенностью криптовалюты является возможность покупать дробные части. Вам не обязательно копить сумму на покупку полноценной единицы валюты, вы можете покупать сотые доли активов.

На рынке криптовалют сейчас преобладает Bitcoin, его доля в общей капитализации составляет свыше 68%. Несмотря на лидирующее положение, вкладывать собственные накопления в биткоин сейчас стало невыгодно. На это есть ряд существенных причин:

- Небольшой рост процентов. Вне зависимости от того, что биткоин является достаточно высоко ликвидным активом, вероятность того, что он резко вырастет в несколько раз низка.

- Высокая комиссия в пунктах обмена. Для приобретения криптовалюты за реальные деньги, нужно пользоваться специальными порталами, комиссия которых может достигать 30%.

К счастью ситуация с менее дорогими и «раскрученными» несколько иная, поэтому для тех людей, которые думают, как зарабатывать, имея при себе лишь тысячу рублей в месяц, советуем присмотреться:

- EOS;

- Ravencoin;

- Binance coin;

- Zilliqa.

У них есть достаточно высокий потенциальный прирост, поменьше комиссии, а также биржевой денежный объём, чем у продвинутых криптовалют. Но доход, который они будут приносить предсказать наперёд нереально. Курс электронной валюты может как возрасти в десятки раз, так и приносить одни убытки для инвестора.

Банковский депозит

Всем желающим инвестировать тысячу рублей с небольшим риском может подойти вклад в банк. Вы получите четкое понимание доходов по вкладу уже в момент выбора типа вклада. Все вклады застрахованы, поэтому даже в результате проблем у банка, вы сможете получить первоначальную сумму. Согласно закону, начиная с 30 декабря 2014 г. максимальный размер страхового возмещения по вкладам (за исключением вкладов обособленных категорий) составляет 1,4 млн руб. на одного вкладчика в одном банке.

Рублевый вклад

Собственные средства можно вложить в три основных типа вкладов:

- с возможностью частично снимать и пополнять вклад в любой удобный момент;

- с возможностью пополнять, но не имея возможности снимать;

- без возможности пополнять и снимать деньги.

В зависимости от выбранного типа банки выставляют разные проценты по вкладам. Как правило, наибольшую доходность имеют те, где у инвестора (для удобства мы будем называть вас так) нет возможности снимать деньги.

Понравился контент?

Вступай в нашу группу или подпишись на рассылку, чтобы получать новые статьи, упражнения, новости и предложения, доступные исключительно подписчикам. С нами вы получите не только базовые знания, но и сможете улучшить финансы!

Вступившим сегодня в подарок «10 путей финансовой независимости».

Кроме того, приоритет стоит отдать вкладам с максимально частой капитализацией процентов. Лучше выбирать вариант, где начисление происходит каждый месяц или неделю, но еженедельный вариант предлагается достаточно редко.

Советуем вам сесть и самостоятельно посчитать, при каких процентных ставках вы сможете рассчитывать на желаемый доход. Проведем несложные подсчёты суммы, которую получит инвестор в конце действия депозита при ставке в 7%.

| Период вложения денег | Количество денег на счету |

| 5 лет | 1417,77 |

| 10 лет | 2009,68 |

| 15 лет | 2848,97 |

| 20 лет | 4038,77 |

| 25 лет | 5725, 87 |

Инвестируя каждый месяц тысячу рублей на протяжении двадцати пяти лет, на счету сумма денег возрастёт в шесть раз. Но, как мы говорили ранее, помните про уровень инфляции в стране. При таком варианте вложений вы вряд ли сможете купить столько же товаров на 5700 рублей, сколько сегодня. В случае ежемесячного пополнения счета на тысячу рублей ситуация лучше:

| Период вложения | Количество денег на счету | Полученный процент |

| 5 лет | 73 012,27 | 12 012,27 |

| 10 лет | 175 086,64 | 54 086,64 |

| 15 лет | 319 797,23 | 138 797,23 |

| 20 лет | 524 942,40 | 283 942,40 |

| 25 лет | 815 818,73 | 514 818,74 |

Так образуется совершенно другой результат. В течение пятнадцати лет инвестирования, сумма процентов будет составлять почти половину получаемых денег. При инвестировании таким способом в более долгой перспективе доля процентов будет все больше и больше. В любом случае это вариант скорее для получения небольшого пассивного дохода, чем для преумножения капитала.

Валютные вложения

Многие банки предоставляют возможность открыть счёт в различных популярных мировых валютах., например, в фунтах стерлингах, австралийских долларах или долларах США.

В этом случае ваша прибыль складывается не только из начисленных процентов, но и курсовой разницы валют. Как правило процент по таким вкладам относительно низкий. А вот за счет роста курса вы сможете получить высокий доход.

Как считать доход в таком случае? Допустим, при курсе в 60 рублей за доллар вы купили на 960 рублей 16 долларов. Через год курс подрос до 80 рублей, поэтому за эти 16 долларов вы получите 1280 рублей. Соответственно, вы заработаете 320 рублей или 33%. Конечно, мы рассмотрели оптимистичный сценарий, но заработать на курсе валют вполне реально.

Ориентировочно доходность в случае вклада в размере пятнадцати долларов представлена в размере 2,5%. Такой процент установлен банками из-за низкого уровня инфляции и доходности по кредитам в этой валюте. Также многие банковские организации обязуют своих клиентов минимально вносить 50 американских долларов. Бывают и иные вариации, без ограничений на стартовый вклад. Возможно провести подсчет и проследить за возможной прибылью валютных вложений. Сумма на счете от инвестирования 15 долларов:

| Период вложения | Количество денег на счету |

| 5 лет | 16,86 |

| 10 лет | 19,21 |

| 15 лет | 21,67 |

| 20 лет | 24,62 |

| 25 лет | 27,88 |

Если положить на счёт 15 долларов, то при депозите сроком в четверть столетия, сумма вклада особо не повысится. Такой вариант подходит для сохранения денег, а не их увеличения. Если вкладывать каждый месяц по 15 долларов, ситуация становится лучше:

| Период вложения | Количество денег на счету | Полученный процент |

| 5 лет | 974,61 | 59,61 |

| 10 лет | 2061,78 | 246,78 |

| 15 лет | 3293,63 | 578,63 |

| 20 лет | 4689,26 | 1074,26 |

| 25 лет | 6270,69 | 1755,69 |

В случае вложений в пятнадцать долларов ситуация особо не меняется - процент чистой прибыли меньше, чем во вкладе в национальную валюту. Однако не стоит забывать о стабильно растущем курсе иностранной валюты, что повышает доходность такого варианта инвестиций.

Обезличенный металлический счет

ОМС – счёт, где драгоценные металлы по сути становятся видом валюты. То есть, человек приобретает нужное количество золотого, серебряного, палладиевого или же платинового металлов, и начинает ждать того момента, когда драгоценный металл подорожает. Такой счёт без проблем пополняется, с него легко вывести средства. Есть возможность обратиться в банк и получить все сбережения слитками золота или других металлов. Для таких операций вы можете также открыть ИИС, однако получить сбережения слитками в таком случае вы не сможете.

Из минусов отмечаем только налог на выгоду. При продаже слитков, если гражданин владел ими менее трех лет, он обязан уплатить 13% налога на полученный при этом доход.

Цену металла устанавливают как правило в американских долларах. Соответственно, инвестор получает доход не только при изменении стоимости металла, но и при изменении валютного курса национальной валюты.

Рынки валют и биржи

В случае, если вы думаете о более рисковом вложении небольшой суммы денег или же не планируете инвестировать на длительную перспективу, можете использовать покупку-продажу валют напрямую на электронных рынках.

Forex

Доступ к финансовому рынку происходит при помощи форекс брокеров или дилеров. Чтобы взяться за такие продажи, достаточно начать с 10 американских долларов. Статистические данные показывают, что примерно двадцать процентов трейдеров выходят в существенную прибыль. Остальные же теряют практически все деньги. Поэтому перед началом торговли нужно тщательно изучить подходящую литературу, чтобы более углублённо разбираться в этой сфере.

Прибыль на Форексе ограничивается только денежными возможностями (для расширения которых есть кредитное плечо) и «чуйкой» игрока. В истории есть примеры, когда трейдеры увеличивали капитал в 7-10 раз всего лишь за один месяц.

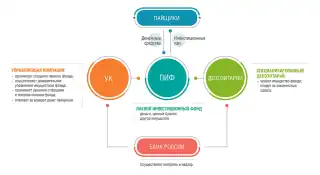

Паевой инвестиционный фонд

Управляющая компания создает фонд (ПИФ), в который собирает деньги вкладчиков. Зачастую управляют такими фондами, например, Сбербанк. С использованием средств из этого фонда компания может вложить средства в разные виды:

- акций;

- облигаций;

- недвижимости;

- фондов;

- биржевых индексов;

- драгоценных металлов.

Другие участники могут войти в этот фонд, купив его паи / сделав вклад в фонд. Соответственно, чтобы выйти из него, вам потребуется время, необходимое на продажу пая. Помните, что компании могут устанавливать плату из ввод/вывод средств, что снижает вашу доходность.

Минимальной суммой вклада как правило установлена тысяча рублей, причем такие сделки совершаются как при личном обращении, так и через электронную сеть.

За счет того, что такие фонды инвестируют обычно в низко- и среднерисковые активы на продолжительный период времени, то и для вас это становится варианта долгосрочного инвестирования, позволяющего получить хороший доход при вкладе на несколько лет.

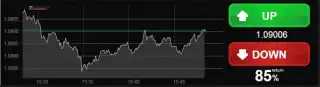

Бинарные опционы

По сути трейдер не работает на бирже, а лишь угадывает, упадёт или вырастет стоимость актива. В случае верного предположения, он получает соответствующий доход.

Чтобы начать так торговать, необходимо 5 долларов США и скан паспорта. Такую сумму брокеры ставят, как минимальную для старта. А в результате верного решения вы можете получить до 85% дохода.

Чтобы трейдер мог работать и получать за это деньги в этой сфере, важно понимать функционирование финансового рынка и технического анализа. Поэтому советуем прокачать свои навыки и пройти соответствующие курсы.

Фондовый рынок

Чтобы получить доступ к фондовому рынку, вам необходимо заключить контракт с брокером, среди которых наиболее распространены:

- Открытие;

- БКС;

- Альфа-банк;

- Тинькофф Инвестиции;

- Финам.

После вы сможете самостоятельно работать с фондовым рынком с помощью приложений или давать распоряжения брокеру на операции от вашего имени.

Не забывайте при анализе учитывать комиссии и обязательные платежи за пользование сервисом, которые устанавливают брокеры. Если вы планируете часто продавать-покупать, то выбирайте тариф, где большая часть платы заложена в в комиссию за пользование сервисом. Это позволит вам немного сэкономить на оплатах за каждую операцию. Если же вы планируете «работать вдолгую», то есть держать активы в течение длительного времени, то выбирайте тарифы с оплатой за операцию.

Теперь непосредственно о том, что можно сделать на 1000 рублей:

1

Акции. Нужно отметить, что они продаются в лотах по 1 - 100 акций. Поэтому необходимо поискать тот лот, цена не будет выше нужной суммы. Например, ценные бумаги ВТБ, Сбербанка, Русала или других организаций России. На иностранные рынки доступа у вас не будет, так как это слишком маленькая сумма вложений.

2

Облигации. Вы можете купить частные облигации или бумаги государства. Доход, как и риски, государственных значительно ниже частных. Тем не менее, доход у такого вариант инвестирования превышает депозит в банке, поскольку процентная ставка как правило не менее 6%.

3

ETF. Это акции сразу нескольких разных компаний, что представляются в «единой бумаге». Такой вариант отлично подойдёт для тех, кто только начинает углубляться в эту сферу, ведь не нужно будет особо думать о диверсификации.

P2P-кредитование, как способ вложить тысячу рублей

За последнее время появилось огромное количество различных порталов, чьи пользователи дают возможность получить краткосрочный небольшой денежный займ с определённым размером комиссии. Давая такой небольшой кредит, можно получать хорошую прибыль.

Работать с таким вариантом легко. Нужно пройти регистрацию на одном из сайтов P2P-кредитования и с помощью фильтров выбрать наиболее подходящих заемщиков - по сумме, сроку, истории и др. Ваша доходность может составлять 15-40% даже при небольших вложениях.

Главная проблема - высокий риск потери вашей суммы. Заёмщик может не выплатить займ, и чтобы его получить, необходимо обращаться в суд.

Стартапы и собственный бизнес

Более доходный и более рисковый вариант - создать собственный бизнес или вложиться в растущий стартап. Однако в этом случае вы вряд ли сможете ограничиться суммой в 1000 рублей, если вы будете инвестировать напрямую.

Решают эту проблему краудинвестинговые платформы. На них инвесторы собираются вместе для долевого вложения в бизнес небольших сумм. По сути требуемые инвестиции, например, в миллион компании получают от ряда инвесторов, каждый из которых может внести даже по 1000 рублей.

Среды таких организаций выделяют: Penenza, МодульДеньги, Поток Диджитал, SmartTrack, VentureClub. Помните, что инвестиции суммой в тысячу рублей принимают только 2 из этого списка: Лоанбери и Simex.

Хоть в этих фирмах не замечалось ситуаций мошенничества, у них образовалась сомнительная репутация. Связано это с устареванием статистических данных, плохим отбором компаний для инвестирования и даже такими проектами, которые по мнению многих людей являются финансовыми пирамидами.

Драгоценные металлы в кошельке webmoney

Ещё один способ сохранить и возможно заработать на цене золота – система WebMoney, где открывается кошелёк, привязанный к этому металлу. Здесь сумма вклада не ограничивается, поэтому приобрести вы сможете даже сотую часть грамма.

Одной из особенностей такого электронного кошелька есть отсутствие налога на прибыль после того, как металл будет продан.

Хайпы / HYIP

Хайп – это инвестиционный проект пирамидного типа, который может приносить достаточно высокий доход на начальных этапах. Вкладчик может получать прибыль на протяжении того времени, пока в компанию продолжают инвестировать другие люди. Большая часть таких хайпов работают в интернет.

Если использовать подходящий подход, такая прибыль может быть в десятки раз выше, чем депозиты в банке. Но при этом здесь есть достаточно высокий риск утратить собственные средства. Для избегания такой ситуации, нужно максимально глубоко изучить выбранные проекты перед тем, как в них вкладывать собственные деньги. Также нужно выбрать особую стратегию инвестирования и следить за любыми изменениями, связанными с компанией. Сумма вложения в проект бывает достаточно разная. Одни требуют инвестировать от 50 американских долларов, а другим проектам будет достаточно и 1 доллара.

Монеты и банкноты

Много людей не догадываются, что тысячу рублей можно спокойно инвестировать в любые другие «старые» валюты. Коллекционеры банкнот и монет хотят заполучить редкие деньги быстрее, ведь с каждым годом цена на них значительно подымается. Как правило такие сделки совершаются на специализированных форумах и платформах, например, russian-money.ru и numizmat-forum.ru.

Например, сохранившиеся в кошельке в 2014 году сочинские юбилейные сто рублей, может свободно продать примерно за 400-2000 рублей (цена зависит от качества и состояния банкноты). Также большой интерес обретают и обычные монеты для повседневного пользования. Многие коллекционеры могут отдать за такой актив в несколько раз больше денег, чем его номинальная стоимость.

Всего за тысячу рублей можно взять пару купюр или железных денег, которые выпускаются в ограниченном количестве. Например, деньги с чемпионатов мира или олимпиад. Сейчас их сохранилось достаточно много, причём в хорошем состоянии, но уже через пару лет их стоимость стремительно возрастёт.

Инвестирование в такие деньги, конечно, не сможет быстро принести большое количество прибыли, ведь их цена напрямую зависит от срока хранения таких банкнот.

Перепродажа товаров

Суть проста: вы закупаете товары по низкой цены и продаете дороже. Найти их можете в китайских интернет-магазинах или напрямую у производителей товаров. Товар продаётся на досках объявлений, предлагается друзьям, знакомым и детям примерно по рыночной цене. Даже если вы дадите скидку, правильно подобранные товары дают возможность выставлять наценку больше 100%.

Кроме того, если у вас более 1000 рублей, вы можете получать низкую цену на продукт, покупая его оптом с соответствующей скидкой. И выгода от перепродаж возрастет в несколько раз.

Резонно возникает вопрос - с чего начать? Мы выделили несколько основных направлений товаров, которые не потребуют от вас значительных сумм:

- внешние жесткие диски и флешки;

- аксессуары для телефонов;

- товары для домашних животных;

- детские игрушки;

- сувениры;

- бижутерия.

Например, спиннер (игрушка) стоит 35-40 рублей. А в магазине его цена может возрасти до 150-4000 рублей. Даже установив цену ниже минимальной по рынку – 75 рублей - вы получите прибыль в 80%. Простая математика.

| ✅ За | ❌ Против |

|---|---|

| прибыль генерируется оперативно | дополнительные издержки, что связанны с рекламой и доставкой |

| ✅ За | ❌ Против |

|---|---|

| продавец сам может установить цену за товар | поиск покупателей происходит продавцом самостоятельно |

| ✅ За | ❌ Против |

|---|---|

| нет необходимости платить различные налоги | нужно иметь опыт и навык общения с покупателями |

Что обязательно нужно помнить?

Может показаться, что при минимальных вложениях будет сложно добиться чего-то большого. Понятное дело, что каждый хочет получить из 1 тысячи сразу 10 тысяч рублей, а затем и миллион. Но нужно понимать, что это практически нереально, если человеку крупно не повезёт.

С тысячей рублей в руках и готовностью активно работать, можно сделать большой шаг на пути к получению хорошего пассивного дохода. Не нужно бояться неудачных вложений и сделок, ведь вы получаете особый опыт, после которого точно можно узнать, что стоит делать, а какую работу лучше прекратить.

Вам также понравится

- Поделиться

Содержание

- Достаточно ли тысячи рублей для инвестирования?

- Что будет с 1000 рублей через год?

- Что будет с вложениями в 1000 рублей через пять лет?

- Что будет с вложениями в 1000 рублей через десять лет?

- Что будет с вложениями через 20 лет?

- Что получится из вложений в 1000 рублей через тридцать лет?

- Готовность к инвестированию

- Во что вкладывать тысячу рублей без особо высоких рисков их потери?

- Криптовалюта

- Банковский депозит

- Рублевый вклад

- Валютные вложения

- Обезличенный металлический счет

- Рынки валют и биржи

- Forex

- Паевой инвестиционный фонд

- Бинарные опционы

- Фондовый рынок

- P2P-кредитование, как способ вложить тысячу рублей

- Стартапы и собственный бизнес

- Драгоценные металлы в кошельке webmoney

- Хайпы / HYIP

- Монеты и банкноты

- Перепродажа товаров

- Что обязательно нужно помнить?