Что подразумевает под собой аббревиатура ИИС? Это индивидуальный инвестиционный счет, который стал практиковаться, как способ для инвестиций с 2015 года в России.

Если рассмотреть ИИС с точки зрения законодательной базы, то это обычный брокерский счет, в отношении которого действует льготная ставка по налоговым сборам и установлен ряд ограничений. Существуют вариации ИИС, где предусмотрено доверительное управление, а управлением операциями занимается управляющая фирма. При этом сохраняются все льготы и ограничения.

Первоначальная задумка ИИС была в том, что Регулятор планировал создать привлекательные условия для притока финансов на биржу, которые до момента его введения просто хранились на депозитных счетах в банках. Индивидуальный инвестиционный счет может быть как брокерским, так и с доверительным управлением, но обязательно обладает рядом льгот и ограничений.

ИИС: плюсы и минусы, преимущества и ограничения

Перед тем, как приступить к оформлению документов для оформления ИИС, необходимо рассмотреть его положительные и отрицательные стороны, а также узнать о существующих ограничениях.

Плюсы ИИС:

- Даже при условии того, что владелец счета не будет проводить никаких биржевых операций, доходность ИИС все равно будет выше, чем у традиционного банковского вклада;

- Свою прибыль легко увеличить, если начать покупать (продавать) при помощи ИИС валюту, облигации и акции компаний;

- Регулятор оказывает льготную поддержку в виде предоставления налогового вычета с предельной суммой 52 000 рублей;

- Если владелец ИИС погиб, то последний может быть унаследован, а наследователь освобождается от уплаты подоходного налога.

Минусы ИИС:

- Регулятор не предоставляет государственного механизма страхования средств на счету ИИС, соответственно, при банкротстве брокера или управляющей компании, деньги могут «сгореть». При этом, купленные акции и облигации, не смотря ни на что, останутся у владельца;

- Нельзя снимать деньги со счета частями, допускается только полный вывод финансов, который заканчивается закрытием счета. При этом доступно регулярное получение прибыли от дивидендов и акций;

- Разрешено проводить операции только в отношении предприятий российского происхождения;

- Предусмотрен комиссионный сбор за закрытие и проведение сделок (он отходит в пользу управляющему или брокеру).

Какие ограничения действуют в отношении ИИС:

- Открытие может произвести только физическое лицо;

- Владельцу счета запрещено закрывать его на протяжении 36 месяцев, в противном случае его право на налоговый вычет будет аннулировано;

- Ежегодный лимит на внесение денежных средств на BBC – один миллион рублей;

- Активным может быть только 1 индивидуальный инвестиционный счет (для одного физического лица).

Что покупать на ИИС?

Базовые рекомендации для неопытных инвесторов, решивших постигать науку управления личными финансами:

- Не используйте такие финансовые инструменты, которые функционируют на основании выплаты дивидендов (ни российские, ни американские акции);

- Не покупайте купоны, которые облагаются налогами (к примеру, облигации отечественных компаний с высоким уровнем доходности).

Эти два обстоятельства существенно уменьшат доходность инвестиционного счета. В качестве рекомендации – рассмотрите взаимодействие с индексными фондами, которые осуществляют инвестиции за границу и не выплачивают дивиденды.

После выбора базовой стратегии вернитесь к рассмотрению наиболее приемлемого варианта налоговой льготы:

- Если собираетесь получить средства в виде процента от внесенной суммы, то выбирайте облигационные фонды, которые позволят через 36 месяцев закрыть счет и вывести все деньги;

- Если наиболее удобным вариантом будет освобождение от налога на прибыль, то собирайте оптимальный портфель вложений.

Без дополнительных подсчетов достаточно придерживаться следующих правил – применяйте тип налогового вычета А только для коротких (по сроку – не более 3 лет) инвестиций, при вложениях в консервативные инструменты, а как только представится возможность – забирайте деньги.

Если же планируются инвестиции на длительное время, то лучше воспользоваться налоговым вычетом по типу Б.

Обратите внимание. Мы не являемся вашим финансовым аналитиком, только предоставляем информацию. Вы принимаете самостоятельные решения, за которые мы не несем ответственности.

Поделитесь, во что лучше всего инвестировать тем, кто открыл ИИС.

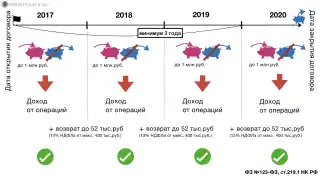

Налоговый вычет по ИИС (тип А)

Для всех владельцев индивидуальных инвестиционных счетов (ИИС) предусмотрено получение налогового вычета в размере до 52 тысяч рублей в год (исчисляется от суммы внесенных на счет денег).

Законодательная возможность открытия ИИС доступна не всем желающим, а только людям, которые удовлетворяют ряду требований:

- У претендента должен быть любой другой официальный доход (это может быть заработная плата, пособие и т.д.), в размере не менее 33 500 рублей ежемесячно. Если доход человека меньше, то сумма налогового вычета будет меньше 52 000 рублей. Для примера, при сумме официального 25 000 рублей, будет доступен вычет только в размере 39 000 рублей. А вот если человек получает 50 000 рублей в месяц, то больше предельной суммы вычета в 52 тысячи за год получить не удастся;

- За календарный год необходимо разместить на счетах ИИС не менее 400 000 рублей. Это не обязательно должен быть разовый перевод, его можно дробить и вносить частями. Обязательное условие – полная сумма должна быть на счете не позднее 31 декабря текущего года. Если внести сумму меньше, чем указанная, то размер вычета пропорционально уменьшится и составит 13% от зачисленной. Для примера, человеку, который внес 250 тысяч будет положен вычет в размере 32 500 рублей;

- Для того, чтобы воспользоваться своим правом на налоговую льготу, человек обязан предоставить в УФНС декларацию по форме 3-НДФЛ, а также заявление.

Важное правило – деньги с индивидуального инвестиционного счета нельзя выводить в течение 3 лет с момента внесения. При нарушении этого правила, придется возместить полученные от налоговой службы вычеты. Рассмотрим ситуацию – человек открыл счет и в течение 2 лет вносил туда по 450 тысяч рублей, в результате сформировав там сумму в 900 000. Два года подряд он оформлял налоговый вычет в размере предельной суммы, получив таким образом 104 000 рублей. По истечение 30 месяцев с даты открытия счета, человек выводит все деньги. Это приведет к тому, что ФНС выставит требование уплатить в их адрес 104 000 рублей плюс 18 304 рубля в виде пени (примерно 8,8% годовых) за незаконное пользование денежными средствами. Такую тонкость чаще всего умалчивают при оформлении инвестиционных продуктов.

Для того чтобы наглядно представить себе, что такое ИИС, проще всего будет провести сравнение с вкладом в банке. Его условия – это 13% годовых на остаток суммы, срок – 36 месяцев и нет возможности закрыть досрочно. Точнее, возможность присутствует (с юридической точки зрения), но банк реализует ее только в случае уплаты штрафных санкций. Годовая ставка (в 13%) будет начисляться только на сумму 400 000 рублей, но сам вклад предполагает возможность внесения до миллиона рублей в год.

По сравнению с банковскими вкладами, индивидуальный инвестиционный счет предполагает увеличенный в 1,5-2 раза годовой процент. Сюда не входит прибыль от осуществления сделок (покупок акций и облигаций), которые проводятся с использованием внесенных средств.

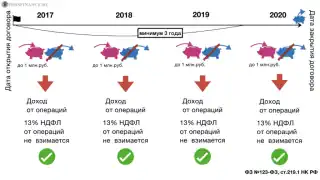

Налоговый вычет по ИИС (тип Б)

Вариация налогового вычета, описанного выше называется «тип А». Есть также и другая возможность – налоговый вычет по типу Б.

Владелец инвестиционного счета может отказаться от своих требований на 52 000 рублей в год, взамен на полное освобождение от уплаты налога 13% на доход от продажи и покупки акций, валютных операций (сроком на 4 года). Для кого может быть интересно данное предложение:

- Людям, которые запланировали активно использовать инвестиционный счет для торговли на бирже;

- Людям, у которых нет официального источника дохода, либо он ниже необходимых 33 500 рублей ежемесячно;

- Людям, которые запланировали получить от инвестирования с использованием ИИС суммарно 1 200 000 рублей. Простым подсчетом становится понятно, что для этого необходима доходность не менее 40% в год (при ограничении на ввод денег - 1 миллион в год). Взвесьте все риски и оцените, возможно ли достижение такой доходности в вашем случае. Если нет, то лучше обратить внимание на вариант налогового вычета по типу А.

Что выгоднее - вариант А или вариант Б?

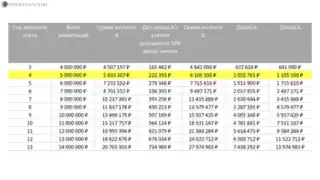

Для ответа на этот вопрос посчитаем полученную сумму для 2 вариантов – если вложено ежегодно 400 000 рублей или 1 000 000. Для упрощения расчета примем, что инвестиционный счет не приносит никаких дивидендов и доходов с купонов. Соответственно, общая доходность колеблется на уровне 10% годовых.

Если вкладывать по 400 тысяч в год, то по итогам 7-летнего периода более высокая доходность у варианта Б. А вот если вкладывать ежегодно по миллиону рублей, то тип А не показывает эффективной работы, соответственно использование вычета по типу Б выгоднее уже к 4-му году функционирования ИИС, что видно из представленной таблицы.

Что выгоднее: ИИС или депозит в банке?

Если прислушаться к мнению финансовых аналитиков, приходит вывод о том, что ИИС может стать отличной заменой банковскому вкладу. Согласно статистическим данным средний уровень доходности по BBC – 15% годовых. Попробуем подкрепить эти факты расчетами.

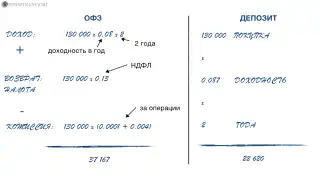

Наш подопытный Александр недавно стал заниматься инвестициями, поэтому его внимание привели надежные активы – ценные бумаги ОФЗ, дающие годовую доходность 8,0% со сроком погашения 24 месяца. При этом запланирована однократная покупка облигаций примерно на 130 000 рублей. Комиссии в данном случае установлены следующие – 0,4% для брокера и 0,01% за совершение сделки на бирже. Что в данных условиях выгоднее – ИИС или депозит в банке под 8,7% годовых?

- Доходность от сделки по ОФЗ – 130 000 х 0,08 х 2 = 20 800 рублей;

- Комиссии за совершения сделки (для брокера и биржи) – 130 000 х 0,004 + 130 000 х 0,0001 = 533 рубля;

- Государственная льготная поддержка (возврат налога на взносы) = 130 000 х 0,13 = 16 900 рублей;

- Итоговая доходность по ИИС – (20 800 + 16 900) – 533 = 37 167 рублей;

- Итоговая доходность по банковскому депозиту – 130 000 х 0,087 х 2 = 22 620 рублей.

Вывод однозначный – доходность индивидуального инвестиционного счета выше, чем у обычного депозита в банке (37 167 против 22 620 рублей). Так же в расчете не учтено, что этот доход может быть направлен на инвестиционный счет, что увеличит выгоду.

Что лучше - зарубежный брокерский счет или ИИС?

Вы хотите купить себе огромный дом и уже выбрали стратегию инвестирования, но пока не понимаете, что стоит использовать для достижения цели? Для ИИС предусмотрены ограничения, которые не позволяют инвестировать в ценные бумаги зарубежных компаний (исключением являются те, которые присутствуют на российских фондовых рынках). Для использования доступны только российские инструменты, которые предполагают минимальную комиссию от 1% и больше.

Встает закономерный вопрос о том, что вероятно выгоднее будет пользоваться зарубежным брокерским счетом, даже несмотря на предоставленные льготы по налогообложению. При этом не будет сознательно рассматривать вариант налоговой льготы по типу А (поскольку он подходит только для краткосрочного инвестирования), сразу же обратимся к типу Б.

Для расчета возьмем зарубежный брокерский счет, который выдает 8,8% годовых в долларах США.

Дополнительные вводные данные для калькуляции:

- Доходность в РФ по умолчанию ниже на 1%, поскольку в деятельности отечественных индексных фондов предусмотрено вознаграждение 0,9-1,0% от годовых активов (для зарубежных фондов этого нет);

- Налоговая ставка на прибыль с инвестиций в иностранные фонды составляет 13%, при этом отсутствует возможность налогового вычета.

Если инвестировать в ИИС и в зарубежный брокерский счет 150 000 долларов, то после подсчетов на выходе (на дистанции 10 лет) получится следующее:

- 301 507 долларов при использовании зарубежного брокерского счета;

- 309 154 долларов через инвестиции в ИИС.

Поскольку порядок цифр в сумме дохода примерно одинаковый, то требуется более глубокий анализ, который включает в себя доступные инструменты, наличие защиты активов, удобство использования и т.д.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница?

Если тип ИИС подразумевает самостоятельно управление, то это значит, что все решения принимаются владельцем счета, также как и самостоятельно осуществляется проведение операций. При этом необходимо оплачивать комиссию брокера, который будет непосредственно обслуживать сделку и хранить ценные бумаги. Размер комиссионных может варьироваться.

Это наиболее выгодный вариант осуществления инвестиций, однако, он требует присутствия знаний об основах инвестирования, иначе есть риск ошибки (что приведет к безвозвратной потере денег).

Другой вариант – это ИИС с доверительным управлением, когда за владельца все операции осуществляет выбранная компания. Владельцу остается только выбрать стратегию. С одной стороны – этот способ проще для неподготовленных инвесторов, а с другой – управляющей компании придется заплатить процент от капитала за обслуживание.

При этом, управляющая компания не дает гарантию доходности. Даже если по итогам периода по ИИС наметится убыток, то это не освобождает владельца от уплаты комиссии за управление.

Сколько стоит открыть ИИС и нужно ли платить постоянно за ИИС

Для того чтобы открыть ИИС не потребуется платить денег. Дополнительные затраты неизбежно возникнут по причине того, что для осуществления сделок будет привлечен брокер:

- Торговые операции облагаются комиссией, которая составляет 0,01-0,1%, а для сделок с облигациями федерального займа в среднем 0,04-0,5%;

- Комиссия за хранение купленных ценных бумаг составит 150 рублей ежемесячно;

- Расходы на покупку специализированного программного обеспечения, консультационные услуги, стоимость доверительного управления.

Суммарно, дополнительные расходы могут составлять до 3% годовых. Необходимо изучить условия конкретного биржевого агента и внимательно относиться к финансированию, чтобы обеспечить себе финансовую безопасность.

Сколько стоит закрыть ИИС и как быстро выведут деньги

Как правило, плата за закрытие индивидуального инвестиционного счета не предусматривается, но условия могут различаться у разных управляющих компаний.

Допускается закрытие счета как после 36 месяцев, так и до этого срока. Счет будет закрыт автоматически, после подачи соответствующей заявки на вывод денежных средств в адрес брокера. Они переводятся по любым указанным реквизитам в течение 3 рабочих дней.

Часто складываются ситуации, когда финансовые организации предлагают оформить ИИС под их управлением, но при этом:

- Нет подробной информации об условиях и дополнительных комиссиях;

- Есть плата 5-8% за управление счетом.

Рекомендуется отказываться от подобных предложений инвесторам, вкладывающим не более 10 000 рублей единоразово. При детальном подсчете, комиссии и платы за обслуживание в таком случае перекроют доходность наиболее надежного инструмента – ОФЗ.

Если правильно использовать ИИС, то инвестор сможет обеспечить себя стабильным доходом, который существенно выше такового по банковскому депозиту. Необходимо однозначно понимать не только перспективы, но и существующие ограничения. Не лишним будет понимать, что необходимо предпринимать, чтобы получить увеличенный доход по ИИС.

Вам также понравится

- Поделиться

Содержание

- ИИС: плюсы и минусы, преимущества и ограничения

- Плюсы ИИС:

- Минусы ИИС:

- Что покупать на ИИС?

- Налоговый вычет по ИИС (тип А)

- Налоговый вычет по ИИС (тип Б)

- Что выгоднее - вариант А или вариант Б?

- Что выгоднее: ИИС или депозит в банке?

- Что лучше - зарубежный брокерский счет или ИИС?

- Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница?

- Сколько стоит открыть ИИС и нужно ли платить постоянно за ИИС

- Сколько стоит закрыть ИИС и как быстро выведут деньги