В неприятных ситуациях оказывался практически каждый человек. В том числе и в ситуациях, связанных с потерей денег. Иногда такие ситуации - следствие рокового стечения обстоятельств, и тогда остается только горько сожалеть. Но большинство инцидентов такого рода - из тех, что вполне можно было избежать при правильном реагировании.

Такие меры предосторожности объединены общим названием - «финансовая безопасность». Это и выход на уровень доходов, который позволяет обеспечивать необходимые потребности, и система мероприятий, благодаря которым заработанные деньги не будут утрачены.

Что такое личная финансовая безопасность

У каждого человека есть базовые потребности. Это - питание, одежда, жилье, определенный набор благ цивилизации, без которых в современном мире не обойтись. Для удовлетворения каждой из этих потребностей нужны деньги. Что-то обходится нам дешевле, что-то дороже, и редко когда совсем бесплатно.

Потому без определенного необходимого для личных нужд бюджета нам не прожить. А необходимо еще хотя бы понемногу откладывать на трудные времена, на старость, на разного рода непредвиденные обстоятельства.

Потому одна из непременных составляющих финансовой безопасности - так называемый пассивный доход, который при необходимости может обеспечить человека деньгами для расходов на базовые потребности. То есть, такой доход, который позволит регулярно получать определенную сумму независимо от заработка и даже при его отсутствии.

Что поможет обеспечить личную финансовую безопасность

В данном случае человек - сам кузнец своего счастья или же не счастья. По меньшей мере наивно надеяться на щедрость работодателя, заботу государства или на участливость родственников. Жизнь - штука серьезная и порой жестокая. И потому способна «подбросить» немало ситуаций, когда уповать приходится только на себя.

Разберем все на конкретном примере. Допустим, есть семья, базовые потребности которой обходятся ежемесячно в 54 тысячи рублей. Можно ли обеспечить такой пассивный доход в ситуации, если все трудоспособные члены семьи вдруг останутся без работы или если произойдет еще какой-то катаклизм?

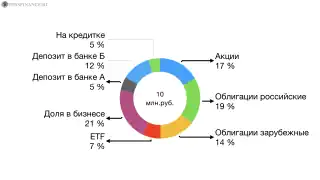

Теоретически - да. И способов - немало. В частности:

- депозитные вклады;

- паевые инвестиционные фонды;

- акции и облигации;

- недвижимость;

- производные финансовые инструменты;

- инвестиции в бизнес;

- патенты;

- интеллектуальные права на произведения.

Самый распространенный и доступный вариант - банковский депозит. При средней ставке по банковским вкладам получение процентов в сумме 60 тысяч рублей в месяц обеспечит вклад примерно в 10 миллионов рублей. Если удастся накопить на счете такую сумму, то семье не страшны разного рода катаклизмы в виде потери работы или еще каких-то неприятных неожиданностей.

Конечно, 10 миллионов рублей - немаленькая сумма. Но пусть она не кажется такой уж заоблачной. Ведь и процентные ставки в банках могут расти, что снизит суммы регулярного пополнения счета, позволив сохранить такую же прибыль. Кроме того, есть и другие варианты получения пассивного дохода. В отличие от депозита в надежном банке под небольшой процент (а надежные банки никогда не предложат «космические» процентные ставки), они более рискованные или требуют вашего участия.

Да и всю сумму не обязательно вносить одномоментно. Например, в течение 10 лет вам потребуется откладывать примерно по 80 тысяч рублей ежемесячно. А если вы хотите вносить небольшую сумму в течение 40 лет (средний период работы), то вам потребуется выделять примерно по 17 тысяч рублей ежемесячно.

Главное, задаться целью, искать новые способы заработка, понимать, что вода под лежачий камень не потечет. И со временем придет понимание, как зарабатывать больше, и финансовые горизонты, казавшиеся еще относительно недавно недостижимыми, станут вполне посильными.

Основы основ финансовой безопасности

Финансовая безопасность держится на нескольких правилах, соблюдение которых позволяет избегать множества очень неприятных ситуаций с плачевными последствиями.

1

Планирование

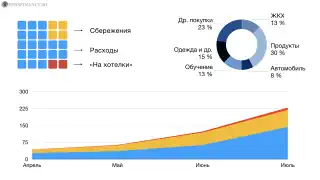

Без этой составляющей, даже имея большие заработки, можно неожиданно для себя оказаться в финансовой яме. Путь в нее как правило одинаков для всех - жизнь не по средствам, когда доходы превышают расходы. А избежать такого досадного развития событий можно, грамотно планируя расходы и жить, не выбиваясь из этого плана.

В народе о неэффективных тратах часто говорят, что «деньги ушли, как песок сквозь пальцы». А это значит, что финансы на учитывались, расходы не продумывались. В идеале человек должен знать, на что потрачен каждый заработанный рубль. Без этого грамотная экономия невозможна.

Есть немало приложений для смартфонов или компьютерных программ для учета личных или семейных финансов. Если они по каким-то причинам не устраивают, что учет можно вести в бумажном блокноте или в файле excel. Способов много.

Если систематически вести учет, то в течение нескольких месяцев вырисовывается общая картина и становится ясно, без каких трат не обойтись, а от чего можно отказаться или заменить равноценным, но подешевле.

Без четкой картины бюджета семьи нет никакой гарантии финансовой безопасности. Также важная ее составляющая - анализ поступлений в семейный бюджет, а также активов (источников дохода) и пассивов (то на что нужно тратить деньги как ни крути).

2

Конфиденциальность

Финансовые вопросы относятся к категории не просто личных, а сугубо личных. Чем меньшее количество людей за пределами семьи знает о финансовых аспектах жизни этой семьи, тем лучше. В эти вопросы крайне нежелательно посвящать даже очень близких людей, если они не имеют к ним касательства. А обсуждения семейных финансовых дел в кругу друзей или коллег - вообще табуированное занятие.

Финансовые дела - это:

- размер и источники доходов,

- информация о расходах,

- информация о сбережениях,

- информация об инвестициях (если они есть),

- любая другая информация финансового характера.

«Утечка» таких сведений может быть запросто использована против вас, например, криминальными личностями. И конечно, излишняя откровенность просто чревата чисто житейскими неудобствами в виде навязчивых просьб одолжить денег или инвестировать в «стопроцентно верное дело», которое наверняка - пустышка.

Кстати, источником опасности могут быть не только малознакомые люди, но даже родственники или очень близкие друзья. Потому на задаваемые даже ими вопросы крайне желательно отвечать вежливо, тактично, но предельно уклончиво, без подробностей.

3

Диверсификация денежных потоков

Очень весомой гарантией финансовой безопасности является выстраивания такой схемы притока денег в семью, когда они поступают из разных источников. Потому что один-единственный источник, даже если он обеспечивает очень хороший заработок, - штука весьма ненадежная. Надежность в наше время и в наших условиях - понятие относительное.

В истории происходило немало печальных случаев, когда нечто, казавшееся сверхнадежным, вдруг рассыпалось, как замок из песка от удара прибоя. Старайтесь не только диверсифицировать инструменты и отрасли, в которые инвестируете, но и само инвестирование с созданием собственного дела.

Нужно постоянно учитывать, что в нашем изменчивом мире возможно все. Потому наличие нескольких не связанных друг с другом источников дохода и сохранения активов - непременный залог финансовой безопасности. Ведь при таком раскладе потеря одного источника не скажется на человеке или на семье роковым образом. А вот когда источник один, то при его «пересыхании» неприятных последствий не миновать.

4

Платите себе!

Эта фраза должна стать одним из девизов или жизненных принципов человека, желающего обеспечить себе или своей семье должный уровень финансовой безопасности. То есть, вкладывайте деньги в личные долгосрочные проекты. Это может быть учеба, приобретение недвижимости (например, первый взнос при ипотеке), инвестиции в ценные бумаги, другие расходы, обеспечивающие позитивные перемены в жизни. Деньги обязательно должны мотивировать реализовывать грандиозные (хотя бы оп меркам отдельно взятой семьи) планы.

5

Без активов - никуда!

Финансовая безопасность невозможна без наличия в бюджете личных активов. То есть, своего рода небольших фондов с целевым предназначением. Обычно активы подразделяются на три разновидности.

1

Резервы - накопления, которые должны обезопасить в случае возникновения неприятных ситуаций, связанных с непредвиденными расходами. Диапазон таких ситуаций огромен: от неожиданно вышедшей из строя бытовой техники до проблем со здоровьем или даже худшего.

2

Сбережения - деньги, которые откладываются для реализации значительных планов вроде дорогостоящих покупок, туристических поездок, масштабного празднования значительных событий и так далее.

3

Капитал - деньги, которые вкладываются для последующего получения пассивного дохода: депозиты, инвестиции.

Использование всех этих разновидностей - залог финансовой безопасности. Ведь она невозможна без мероприятий, требующих серьезных вложений, а также без финансового резерва, позволяющего не «просесть» в случае непредвиденных ситуаций.

3 правила жизни, важные для финансовой безопасности

Пароли - в строжайшем секрете

Все известные PIN-коды от банковских карт (личных и членов семьи) - тайна за семью печатями! Совершенно недопустимо где-то записывать коды и носить с собой эти записи. Единственное допустимое место хранения информации такого рода - человеческая память.

Нельзя ни в коем случае пересылать по электронной почте данные банковской карты, позволяющие снимать с нее деньги, диктовать их посторонним людям по телефону. И, разумеется, нежелательно показывать карту в доказательство ее наличия.

Внутренний карман - лучшее место для наличных

Именно во внутренних карманах сумки или одежды следует держать наличные деньги, когда вы выходите на улицу. И категорически не рекомендуется пересчитывать свою наличность в присутствии посторонних людей, тем более - в общественном транспорте.

Риск - совсем не благородное дело, когда речь идет о покупках

Рисковать или нет? Если есть необходимость сделать покупку в интернет-магазине, то крайне желательно предварительно ознакомиться с отзывами о нем и при наличии сомнений выбрать другой магазин понадежнее. Перед покупкой очень важно ознакомиться с правилами магазина, условиями возврата некачественного товара. Все регистрационные данные, разумеется, - конфиденциальная информация. Во время таких операций важно использовать защищённые браузеры. Всегда важно сохранять после покупки гарантийный талон с печатями и подписями, датой и чётко указанной моделью товара.

Правила финансовой безопасности, по большому счету, несложны. А пользу от их соблюдений переоценить просто невозможно. А если хотите увидеть, что происходит с людьми, их не придерживающимися, посмотрите 10 лучших фильмов по финансам.

Вам также понравится

- Поделиться

Содержание

- Что такое личная финансовая безопасность

- Что поможет обеспечить личную финансовую безопасность

- Основы основ финансовой безопасности

- Планирование

- Конфиденциальность

- Диверсификация денежных потоков

- Платите себе!

- Без активов - никуда!

- 3 правила жизни, важные для финансовой безопасности

- Пароли - в строжайшем секрете

- Внутренний карман - лучшее место для наличных

- Риск - совсем не благородное дело, когда речь идет о покупках