Опрос, который провели несколько банков, показал, что каждый второй житель России пользуется кредитами. Каждый третий имеет 2 займа, 20% опрошенных – 3 и более. При этом большинство кредитов оформлены на небольшие суммы: 40% из них – до 100 тыс. руб., 38% – до 500 тыс. руб.

Типы должников

Психотерапевты говорят, что все заемщики делятся на несколько категорий. К первой относятся те, которые пользуются кредитами осознанно. Обычно они берут либо одну большую сумму, либо небольшие, но систематически. Такие люди действуют по плану, реально оценивают свои возможности, просчитывают риски и переплаты. Следующий кредит оформляют только после погашения первого, и займы для них выступают в качестве финансового инструмента.

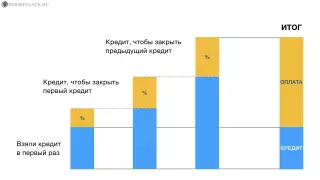

Второй тип – импульсивные заемщики, поддающиеся сиюминутным желаниям: «хочу новый телефон – пойду возьму кредит, как-нибудь выплачу». Такие люди не думают о завтрашнем дне и не планируют свои расходы. Со временем получается, что большая часть их дохода уходит кредиторам. Обычно у таких должников появляется зависимость от кредитов: они берут новый заем, чтобы оплатить предыдущий и в итоге оказываются в долговой яме.

Психология вечного должника может сформироваться по разным причинам. Одни хотят подчеркнуть свой статус, показывая самому себе и окружающим, что могут позволить себе купить желаемое здесь и сейчас. О последствиях они, как правило, не задумываются. На поведение других могут повлиять детские травмы. Например, старшим детям в семье часто говорят о том, что они должны всем делиться и помогать младшим. Или некоторым детям внушают, что они должны хорошо учиться и стать успешным. Так их восприятие себя искажается и в подсознании откладывается «я всем должен». В итоге такие люди неосознанно загоняют себя в долги, чтобы это подтвердить.

Как же не допустить этого?

Психологические решения

Прежде чем мы перейдем к рекомендациям, составляющим основу управления личными финансами, начнем с психологических приемов, которые помогут не влезать в долги.

Вспомните о своих мучениях

Жить в постоянных долгах было ужасно, не правда ли? Это все время оказывало на вас давление, вызывало тревогу, а порой и физические недомогания? Не забывайте эти ощущения, даже если сейчас у вас нет займов.

Составьте список того, что вам пришлось пережить, будучи по уши в долгах: пониженную самооценку, бессонницу, стресс, снижение продуктивности работы, проблемы в личной жизни и т.д. Запишите это на бумаге и запечатайте вместе с кредитками в одном конверте. При желании приобрести то, что вам сейчас не по карману, перечитайте список «кошмаров» и вспомните свое состояние.

Расскажите друзьям

Все иногда нуждаются в поддержке близких, ведь они знают вас и о ваших целях. Поэтому пользуйтесь ею, когда хочется сойти с намеченного пути. Договоритесь с другом встречаться или созваниваться в те минуты, когда вы снова будете одержимы незапланированной покупкой.

Но помните, что вы нуждаетесь в друзьях, вдохновляющих, а не подавляющих вас. Они должны быть позитивно настроены на жизнь.

Один из действенных способов добиться определенной цели – прилюдно объявить о ней. Расскажите в социальных сетях о своем намерении улучшить свое финансовое положение и перестать жить в долг. Попросите поддержки, хорошего совета, найдите единомышленников, которые разделят ваше желание изменить отношение к деньгам. А потом можете двигаться к этой цели вместе.

Сохраните самый разорительный счет

Положите на самое видное место выписку по вашему самому большому кредиту с ежемесячными суммами и процентами, которые пришлось выплатить. Такой способ советует один из блогеров. Ему в течение шести лет пришлось выплачивать долг на общую сумму 80 тысяч долларов. Для него эта сумма была просто огромной и настал момент, когда он осознал, что потерял контроль над сложившейся ситуацией.

Заплатив последний взнос по кредиту, блогер принял твердое решение больше не влезать в долги. А в качестве мотивации прикрепил на стену счет с кредита. Теперь для него это каждодневное напоминание о том, какие тяготы ему пришлось пережить, пока он выплачивал свою задолженность перед банком.

Поменяйте свою систему ценностей

Для того чтобы не выходить за рамки бюджета, необходимо понять, что приносит вам наибольшее счастье. Возьмите паузу и подумайте о какой покупке вы мечтаете и почему. Включите это в свой бюджет. Ощутив настоящую радость от приобретения давно желанной вещи, вам намного меньше будет хотеться совершать необдуманные покупки или тратить деньги просто ради статуса.

Попробуйте сделать это в нашем упражнении.

Продолжайте вносить ежемесячные платежи, но уже не в банк, а на свой счет

Еще один из методов поддержания финансов в надлежащем состоянии – найти лучшее применение для денег, которые раньше шли на выплату кредитов. После погашения задолженности по кредитке, продолжайте «отрывать» такие же суммы от ежемесячного дохода, но уже на формирование запаса на непредвиденные случаи и преумножения. Такая «подушка безопасности» – одно из самых лучших средств от влезания в долги.

Финансовые решения

Кроме психологических способов, для избавления от долгов можно использовать методики, основанные на управлении своими денежными средствами.

Сделайте бюджет не таким строгим

Жить с постоянно затянутым поясом – тяжело, но и делать его слабее нужно постепенно, прежде чем совсем от него избавиться. Личный бюджет нужно постоянно пересматривать, а финансовый план делать более гибким. Поставьте себе цель, достигнуть которую в вашем случае реально и подгоните под нее бюджет. При удачном выполнении каждого промежуточного шага выделяйте себе деньги на вознаграждение за успех. Так вы сможете идти к достижению долгосрочных целей без строгих ограничений, и у вас будут средства для того, чтобы получить удовольствие от долгожданной финансовой свободы.

Определите обязательные потребности семьи

После получения заработной платы решите всей семьей, какие покупки и платежи нужно осуществить в самую первую очередь. Подумайте, можно ли уменьшить предстоящие расходы или отложить их до тех пор, пока не накопится необходимая сумма.

Напишите список нужных покупок и платежей и подсчитайте, какая сумма ежемесячного дохода на них уйдет. Оставшиеся деньги можете использовать для менее важных трат.

Приучите себя перед походом в магазин составлять список покупок и использовать правило «десять секунд»: при желании купить какой-то товар, подумайте 10 секунд, действительно ли он вам так нужен или это импульсивное желание.

Откажитесь от бесполезного

Пока долг не будет погашен, не покупайте приносящие удовольствие, но не несущие никакой пользы вещи. Походы в ресторан, покупку дорогих лакомств и другие излишества нужно вычеркнуть из списка расходов. Побалуете себя уже после выплаты кредита.

Не поддавайтесь искушениям

Если вы не можете бороться с соблазнами, то уменьшите их количество: вместо нескольких кредиток оставьте две или даже одну. Закройте те карты, которые оформили ради скидок в магазинах. Некоторые подумают, что это принесет вред кредитному рейтингу, но это не так. Ведь отсутствие задолженностей хорошо не только для вашего финансового состояния, но и для того же кредитного рейтинга, так как значительная его часть (30%) образуется, исходя из соотношения между лимитом и суммой задолженности, и только 15% – исходя из продолжительности кредитной истории. Это также поможет вам больше и правильнее сберегать, чтобы к кредитам обращаться не пришлось.

Переплата по кредитам

При планировании своего ежемесячного бюджета подсчитайте, получится ли у вас переплачивать по займам. Если такая возможность есть, то при оплате ежемесячных платежей по кредиту вносите более крупные суммы. Например, ежемесячная обязательная выплата по кредитам составляет 2000 рублей. Если вы немного сэкономите на других тратах, то можно будет увеличить эту сумму в полтора или два раза. Так вы быстрее закроете кредит, и уменьшите расходы на пользование займом.

Помните, что в случае избавления от долгов действует то же правило, что и при избавлении от лишних килограммов: когда у вас получится достигнуть цели, нужно продолжать придерживаться установленных правил, иначе все усилия будут напрасными. И еще один совет напоследок: наслаждайтесь успехом так, чтобы вас больше никогда не посещала мысль снова влезать в долги.

А если вы хотите попробовать эти знания на практике, то воспользуйтесь нашим упражнением.

Вам также понравится

- Поделиться

Содержание

- Типы должников

- Психологические решения

- Вспомните о своих мучениях

- Расскажите друзьям

- Сохраните самый разорительный счет

- Поменяйте свою систему ценностей

- Продолжайте вносить ежемесячные платежи, но уже не в банк, а на свой счет

- Финансовые решения

- Сделайте бюджет не таким строгим

- Определите обязательные потребности семьи

- Откажитесь от бесполезного

- Не поддавайтесь искушениям

- Переплата по кредитам