Рассмотрим, как и когда на рынке появились первые облигации, что представляют собой данные ценные бумаги в настоящее время, каковы их преимущества и недостатки, а также то, как рассчитать по ним доход.

Что такое облигация?

Облигации – долговые расписки, выдаваемые эмитентом, нуждающимся в денежных средствах.

В качестве эмитента могут выступать компании, фонды, муниципальные органы власти или государство.

Люди, эффективно управляющие личными финансами, уверенно используют этот инструмент. Они приобретают облигации, предоставляя деньги взаймы эмитенту. В будущем они планируют получить определенную прибыль. При покупке уже известны полная сумма и дата выплаты прибыли, а если запланированы несколько платежей – то и их размер.

Далее эмитент погашает облигации, перечисляя их держателям номинальную стоимость. Она указана непосредственно на облигации.

Когда появились первые облигации?

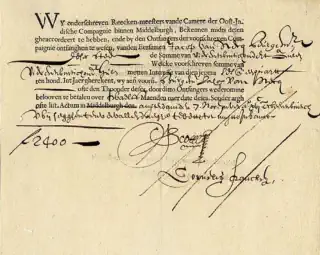

Впервые долговые расписки появились в XV веке. Эмитентом в те времена выступила Ост-Индская компания: она занималась транспортировкой специй, организовала ряд известных географических открытий. Это была самая крупная компания на тот период: в перерасчете на сегодняшний курс ее капитализация составляла более $7 трлн. В те времена ее капитализация была больше, чем у современных Google и Apple. Ост-Индская компания для финансирования экспедиций усиленно привлекала заемные деньги.

Облигации от Ост-Индской компании в 1622 году выглядели так:

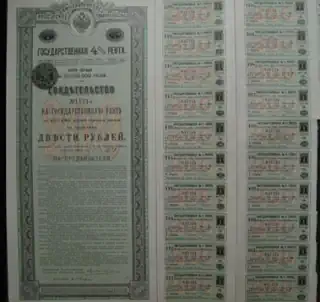

В XIX веке облигации стали использоваться повсеместно, включая Российскую империю.

В тот же период и возникло выражение «стричь купоны». В XIX веке облигации выпускались на листке бумаги – он содержал непосредственно ценную бумагу и ту часть, где были купоны. В каждом купоне содержалась информация о сумме выплаты по конкретному купону и время, когда держатель бумаги мог получить выплату. Для оплаты купона держатель ценной бумаги вырезал ее из листа и предъявлял уполномоченным лицам. Таким образом, держатели ценных бумаг получали прибыль благодаря «стрижке» купонов.

Сегодня этот фразеологизм обозначает, что некий человек получает определенную прибыль (проценты, доход от ренты), не прилагая каких-либо усилий к этому.

Разновидности облигаций

Выделяют несколько разновидностей по параметрам облигаций.

Форма выплаты дохода

По этому показателю облигации бывают процентными или дисконтными.

Процентные, или купонные облигации позволяют своему владельцу получить % от номинальной стоимости. Одни облигации предполагают ряд выплат, другие – не более одной. Выплата % представляет собой погашение купона: это понятие пришло еще с тех времен, когда облигации выпускались в бумажном виде. К ним прикреплялись купоны на выплаты, и для погашения их отрывали.

Такие облигации бывают с зафиксированными или плавающими процентами. В первом случае держатель ценной бумаги заранее знает сумму выплат, а во втором их суммы меняются, что зависит от обстоятельств на рынке ценных бумаг, от показателей макроэкономики или других факторов. Использование облигаций этого вида - первый шаг на пути к финансовой свободе.

Второй вид ценных бумаг – дисконтные. При приобретении их цена меньше номинальной стоимости, но погашение облигации осуществляется по номинальной цене. Дисконт – разница между стоимостью продажи и номинальной стоимостью. Так, можно купить облигацию по скидке за 700 рублей, а после завершения периода ее жизни получить за нее 900 рублей.

Срок погашения

По этому параметру облигации делятся на долгосрочные, средне- и краткосрочные. В первом случае срок погашения составляет более 5 лет, во втором – 1-5 года, в третьем – до 1 года.

Эмитент

Эмитентом облигаций могут выступать следующие образования:

- Государство. Оно занимается выпуском облигаций для покрытия дефицита бюджета.

- Муниципальные органы власти. Для них выпуск облигаций представляет возможность получить дополнительные источники финансирования на определенные проекты.

- Корпоративные компании. Юрлица выпускают облигации для того, чтобы профинансировать свой бизнес.

- Частные компании. Они могут выпускать коммерческие облигации, однако такой вид ценных бумаг предлагается по закрытой подписке, конкретным адресатам – приобрести их на бирже случайному человеку не получится.

Конвертируемость

По этому параметру облигации могут быть конвертируемыми и неконвертируемыми. В первом случае их допускается обменять на другие ценные бумаги от того же самого эмитента (например, на его акции), во втором так делать нельзя.

Обеспеченность

Облигации бывают обеспеченными, необеспеченными и субординированными необеспеченными.

Обеспеченные облигации относятся к наиболее надежным – их держатель с высокой степенью вероятности сохранит деньги.

- В качестве обеспечения сохранности вложений выступают недвижимость, оборудование организации, иные ценные бумаги. Если компания обанкротится, то держатель облигации получит данный залог, сможет его продать и тем самым вернуть вложения.

- Также в качестве обеспечения могут выступать поручительства другой компании. При банкротстве эмитента данная компания-обеспечитель самостоятельно покроет его обязательства перед держателями ценных бумаг.

- Наконец, есть государственное, муниципальное или банковское обеспечение. Соответственно, долги по облигациям будут выплачены из федерального, местного бюджета или банковской организацией.

Необеспеченные облигации не отличаются такой надежностью. При возникновении финансовых сложностей держателям ценных бумаг придется ждать окончания процедуры банкротства. Их долги будут погашаться в общем порядке, наравне с долгами перед кредиторами банкрота. Шанс получить вложенные деньги небольшой.

К наиболее рискованным облигациям относятся субординированные необеспеченные. Если компания станет банкротом, то держателю ее ценных бумаг деньги будут выплачены на заключительном этапе, после выплаты задолженностей перед прочими кредиторами и только в том случае, если у банкрота останутся денежные средства. А если компания дошла до этапа санации, то происходит незамедлительное списание таких облигаций в ноль, то есть их держателям не полагаются никакие выплаты. Соответственно, вы можете потерять вложенные таким образом сбережения.

Тип обращения облигации

Есть ценные бумаги со свободным и лимитированным обращением.

В первом случае ограничения на приобретение и продажу таких ценных бумаг отсутствуют. Держатели облигаций вправе свободно продавать их иным участникам рынка.

Во втором случае устанавливаются определенные ограничения – например, на минимальную и максимальную стоимость облигации, на период времени, в течение которого ее можно продать.

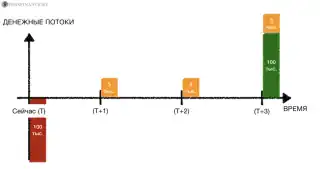

Доход по купонным облигациям: структура платежей

Допустим, что человек владеет 3-летней облигацией. При ее приобретении он должен внести платеж, сумма которого равна номиналу ценной бумаги.

Номинал предполагаемой облигации A – 100 рублей. Выплаты купонов по ней будут проводиться на регулярной основе, причем платежи процентные. Процент предполагаемой облигации А = 5%. Как только срок действия ценной бумаги подойдет к концу, то ее владельцу будет выдан номинал облигации и последний купонный платеж.

Купоны выплачиваются каждый год. Однако эмитент вправе установить и другую частоту, проводят выплаты купона раз в 6 месяцев, раз в квартал.

Доход по бескупонным (дисконтным) облигациям

По бескупонным облигациям купоны не выплачиваются. Ее продают с дисконтом – со скидкой от номинала, который выплачивается при погашении. При покупке ценной бумаги владелец оплачивает определенную сумму, которая меньше номинала на размер скидки. Разница между стоимостью облигации составит 5%, погашение будет производиться через 1 год. В соответствии с формулой дисконтирования, стоимость облигации приравнивается к номиналу, который дисконтирован в 5%:

В случае если выпуск бескупонной облигации, действующей год, произошел полгода назад, то ее стоимость будет больше. За счет того, что прошло 12 месяцев, облигация дисконтируется по меньшей ставке процентов, и ее стоимость будет выше. В момент выплаты номинала стоимость ценной бумаги приравнивается к ее номиналу, то есть к 100 рублям в рассмотренном примере.

Подсчет текущей стоимости облигации

Стоимость купонной облигации

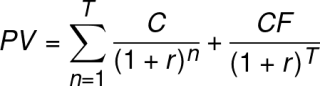

Чтобы рассчитать стоимость облигации, необходимо привести купонный платеж к настоящему моменту и сложить выплаты.

Стоимость облигации складывается из 3 элементов:

- Начальный купон, который дисконтирован по % ставке на 1 год;

- Последующий купон, который дисконтирован по % ставке на 2 года;

- заключительный купон;

- Номинал, который дисконтирован по % ставке на 3 года.

Общая формула расчета стоимости облигации:

Формулу для расчета заучивать необязательно - просто ориентируйтесь на структуру платежей по конкретной облигации и приводите их к текущему времени. Узнать подробнее про стоимость денег во времени и расчеты вы можете в статье.

Стоимость бескупонной облигации

В этом случае стоимость ценной бумаги считается, как % от ее номинала. Например, номинал облигации составляет 1000 или 10 000 рублей. Ее продавец при просьбе назвать стоимость облигации назовет числа 97, 100 или 106, которые устанавливают коэффициент от номинала облигации. Если указанная цифра:

- меньше 100, то облигация продается со скидкой

- равна 100 – по номиналу

- больше 100 – с премией.

Если ставка по купону больше текущих рыночных процентных ставок, то такую облигацию с высокой степенью вероятности будут продавать с премией, так как покупатель тем самым получает шанс заработать больше, по сравнению с другими инструментами. Этот шанс закладывается в стоимость облигации: при покупке человек платит больше номинала.

То же самое касается и дисконтирования. Если процентная ставка по купону меньше текущих ставок на рынке, то продавец предложит скидку от номинала ценной бумаги, чтобы человек ее приобрел.

Доходность облигации

Доходность ценной бумаги, как акции, так и облигации, показывает, сколько получит инвестор на каждый вложенный в бумагу рубль.

В случае если облигация бескупонная, то доходность представляет собой ставку дисконта, с которой ее держатель и приобрел ценную бумагу. Если покупка была совершена с дисконтом в 5%, то доходность по ценной бумаге – 5%.

Если облигация купонная, то дисконтирование каждого купона осуществляется отдельно. Для подсчета доходности необходимо знать актуальную стоимость облигации и вставить вместо % ставок дисконтирования единую ставку. Размер прибыльности рассчитывается по уравнению n-ой степени.

Ставки процента оказывают влияние на стоимость облигации. Если ее владелец держит ценную бумагу до погашения, то изменение ставок на нем не сказывается – человек держит ее для купонного дохода, и ему неинтересно, как изменяется текущая цена облигации.

Если же человек планирует продать ее до окончания периода действия, то изменившиеся ставки меняют и стоимость облигации. Например, если он приобрел облигацию, заплатив за нее 100 рублей, то при увеличении процента ее стоимость снизится. Если же процентные ставки снижаются, то стоимость облигации увеличивается.

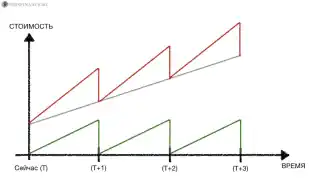

Грязная и чистая стоимость

Чистая стоимость – стоимость ценной бумаги без накопленного купонного дохода (НКД).

Как вы знаете, по облигации через определенные промежутки времени могут проводиться начисления купона. Без учета купонных начислений изменение стоимости облигации отражено серой линией. Но при наличии КД, ежедневно в периоде увеличивающегося, его начисление, выплата и обнуление проводятся в конце каждого периода начисления купона. После сложения графиков можно увидеть изменение стоимости облигации.

Терминалы или продавцы предлагают облигации по чистой стоимости, указанной на графике серой линией. Чистая стоимость позволяет понять взаимосвязь стоимости с процентными ставками, можно не принимать в учет НКД. Но продается ценная бумага по грязной стоимости – по чистой котированной стоимости и процентного дохода, накопившегося на тот момент. В результате при желании приобрести облигацию по чистой стоимости 90, необходимо иметь деньги и на доплату в виде КД по данной ценной бумаге. Учитывайте это и не допускайте ошибок, чтобы не потерять вложенные средства.

Пример расчета стоимости облигации

Приобретена облигация на 3 года (T=3). По ней выплачивается купон 5% (С = 5%). Показатель доходности (Yield to Maturity, YTM) составляет 4,5% (YTM = 4,5%).

Выплата купона по облигации осуществляется 1 раз в год. В течение года происходит накопление купонного дохода, и в конце года – его выплата. Аналогичная ситуация – во 2 год. В 3-й год перечисляется купонный доход, держатель получает номинал ценной бумаги обратно.

Когда сроки составляют круглые года - все просто, достаточно вспомнить пример выше. Но если сроки составляют дни, то подсчет немного усложняется.

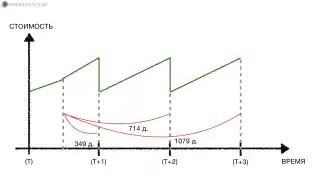

Так, дата выпуска облигации – 15.05.2020, а 1.06.2020 было решено ее продать. Стоимость облигации представляет собой сумму дисконтированных купонных платежей и дисконтированного номинала ценной бумаги.

До выплаты первоначального купона пройдет 349 дней, второго – 714 дней, третьего вместе с номиналом ценной бумаги – 1079 дней.

Стоимость облигации составит 101,57 руб и рассчитывается так:

Каждый купон дисконтируется, а к ним добавляется номинал ценной бумаги, выплачиваемый в конце 3 года, дисконтированный в степени 1079/365.

Рассчитана грязная стоимость облигации, включающая НКД при выплате в 1 год. Однако человек приобретает облигацию и перечисляет продавцу КД за первый 17-дневный период. Для расчета чистой стоимости потребуется рассчитать НКД: он равен купону (5 р.), который умножен на 17/365 (доход, полученный владельцем облигации). Итого – 0,23 р.

Далее нужно рассчитать чистую стоимость облигации.

Чистая стоимость = грязная стоимость - НКД.

Соответственно, в нашем примере: PC = 101,57 — 0,23 = 101,34 руб.

Риски при покупке облигаций

Есть ряд рисков, характерных для облигаций:

- Вероятность банкротства эмитента. Этот риск относится к основным при инвестировании в облигации. Обанкротившись, эмитент лишается возможности перечислять купонные платежи и вряд ли вернет покупателям номинал ценной бумаги. При этом именно от эмитента зависит вероятность его банкротства.

- Рыночный риск. На стоимость облигации влияют рыночные процентные ставки. Если человек приобретает облигацию, планируя продать ее до погашения, то при увеличении ставок снизится стоимость ценной бумаги, и ее держатель может столкнуться с потерей денег.

- Вероятность реинвестирования. Человек не сможет по той же выгодной ставке вложить НКД. При получении КД от облигации рыночные ставки могут измениться. Гарантии того, что человек вложит полученные средства по той же процентной ставке, не может предоставить никто.

- Вероятность ликвидности. Заключается в том, что держатель ценной бумаги рискует столкнуться с невозможностью продать ее из-за отсутствия покупателей или их значительного ограничения. Например, на рынке американских казначейских облигаций наиболее свежие выпуски относятся к категории максимально активно торгуемых. В случае если выпуск облигации произошел несколько лет назад, то его торговля будет малоактивной. Рыночная ликвидность ценной бумаги снижается, возникает масса сложностей при попытках ее продать.

- Государственный риск. Степень надежности эмитента ценной бумаги во многом зависит от того, на территории какого государства зарегистрирована компания. Если на уровне государства возникли определенные проблемы, то каждый эмитент (юридическое лицо), зарегистрированный в пределах данного государства, столкнется с аналогичными проблемами.

- Вероятность инфляции. При сильной инфляции купонные платежи могут быть меньше ее, и держатель ценной бумаги потерпит убытки. Более подробно читайте в статье про стоимость денег во времени.

Как выбрать облигацию?

Выбирая облигации, необходимо принять в учет ряд факторов:

- Валюта. Нужно рассчитать, в какой валюте облигации будут более прибыльными.

- Размер купона. Оптимальный размер – не выше среднерыночного, но больше, чем по банковскому депозиту. Если КД слишком большой, то инвестору потребуется смириться и с аналогично высокими рисками.

- Период погашения. Если срок возврата денежных средств большой, то стоимость облигации может снижаться или повышаться, значительно отклоняясь от номинального показателя. Если срок маленький, то вероятные отклонения будут незначительными. Степень отклонения актуальна для инвестора, если он столкнется с необходимостью вернуть средства до даты погашения облигации. Тогда держатель ценной бумаги заинтересован в том, чтобы на момент продажи облигации на бирже ее стоимость была не меньше цены при ее приобретении.

- Ликвидность. Данный параметр определяет возможность или невозможность приобрести/продать облигацию в любой необходимый момент по текущей цене на рынке.

Налогообложение для держателей облигаций

С купонного дохода держатель ценной бумаги оплачивает подоходный налог. Депозитарий или эмитент производит его расчет и удержание в автоматическом порядке. Также потребуется оплачивать подоходный налог и с дохода от продажи ценных бумаг. Если сделка осуществлялась через брокера, то он и удерживает налог.

Если НДФЛ с купонного дохода выплачивается в любом случае, то доход от продажи освобождается от налогообложения, если облигации были приобретены на бирже, держались у владельца более 3 лет, а инвестор заработал за счет разницы в стоимости до 3 млн в год.

Если инвестор приобрел облигации через ИИС, то ему доступен налоговый вычет.

Преимущества и недостатки облигаций

Преимущества:

- По облигациям можно получить доход больше, чем по вкладам и депозитам в банках, причем данный доход известен заранее (либо есть правила его расчета);

- Облигационные риски меньше рисков, сопровождающих инвестирование в иные ценные бумаги, – например, в акции;

- Колебания стоимости облигаций не такие существенные, по сравнению с другими ценными бумагами, и вероятность продать их по приближенной к номиналу цене выше;

- При соблюдении определенных условий при получении дохода можно избежать налогообложения, а также воспользоваться налоговым вычетом через ИИС.

Недостатки:

- Система страхования вкладов не затрагивает инвестирование в облигации.

- Доходность по облигациям невысокая, если сравнить их с другими инструментами финансового рынка, обладающими более высокими рисками.

Итак, благодаря облигациям можно вложить свои средства в низкорисковой финансовый инструмент, получая при этом средний доход. Но даже в этой сфере есть определенные риски, которые полностью несет инвестор. Если вкладчик торгует на бирже через брокера, то именно за инвестором сохраняется последнее слово о том, стоит ли продавать или покупать облигации, когда это делать лучше всего.

Разбирайтесь с финансовыми инструментами и учитесь управлять личными финансами вместе с нами!

Вам также понравится

- Поделиться