Многие считают, что личные финансы – это сложное понятие, а грамотное управление требует специальных знаний и навыков. Но это не совсем так. Грамотно управлять своими финансами может абсолютно каждый человек. О том, что для этого нужно, и пойдет речь далее.

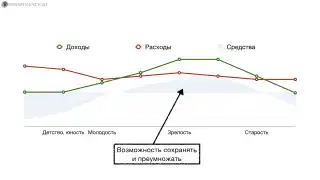

Большинство людей среднего возраста находятся в таком финансовом положении, когда их доходы превышают расходы. То есть, у них получается зарабатывать больше, чем тратить. Таким образом образуется избыток денег. Но, к сожалению, так было и будет не всегда.

Например, детей и подростков обеспечивают родители, у них еще нет собственных денег. В старости люди утрачивают возможность зарабатывать, но расходы все рано остаются. Нужно платить за коммунальные услуги, покупать еду, одежду, лекарства. И поэтому, чтобы не надеяться на государственную пенсию, правила получения которой постоянно меняются, или на абстрактную помощь детей и внуков, нужно в период своей зрелости научиться достаточно зарабатывать. Достаточно для комфортной жизни сейчас и обеспечения своей старости.

Что же для этого необходимо?

- Знать точную сумму своих доходов и расходов (вести финансовый учет).

- Научиться их планировать (составлять финансовый план и бюджет).

- Научиться накапливать и приумножать капитал (инвестировать).

Доходы и расходы

Источники денежных средств и направления, где они используются, определяют структуру личных финансов. Перед тем, как их рассмотреть, стоит упомянуть о наличии некоторых внутренних и внешних факторов, влияющих на формирование и расходование финансов. К внутренним факторам относятся:

- величина денежных поступлений;

- материальные и духовные потребности человека;

- уровень организации ведения бюджета;

- степень обеспечения его потребностей за счет ведения натурального хозяйства.

Факторы внешнего характера связаны с уровнем розничных цен на потребляемые товары и услуги, величиной дотаций и субсидий, положенных государством, суммой налогов и других обязательных платежей, а также степенью развития потребительского кредита в банковской системе страны.

Личные финансы – это денежные потоки, связанные с получением индивидуальных доходов, их дальнейшим накоплением и использованием.

Рассмотрим их более подробно.

Анализ доходов и накопление капитала

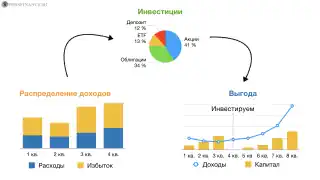

К источникам, формирующим личные финансы, относятся:

- доходы от основного рода деятельности: заработная плата или прибыль от ведения бизнеса;

- доходы от собственности: рента, проценты, плата за аренду недвижимости и др.;

- страховые выплаты;

- социальные выплаты: пенсии, льготы, субсидии и различные пособия;

- выигрыши, наследство, премии, гранты и др.

После сложения всех доходов и вычисления расходов получается избыток денег. Что с ним делать, вы решаете по собственному усмотрению. Но есть несколько практических советов по их эффективному использованию, которые мы рассмотрим чуть позже.

После налаживания учета финансов у вас появится четкое представление о том, сколько денег вам необходимо на месячные расходы и какой остается излишек. Теперь необходимо начать формировать резервный капитал. Это накопленные денежные средства и другие активы, которые должны обеспечить текущие потребности семьи в том случае, если не будет источника постоянного дохода. Например, в случае болезни или потери работы. Резервный капитал даст возможность избежать финансовой ямы и жить не хуже прежнего уровня.

Желательно, чтобы сумма накопленного капитала была равна сумме расходов за четыре-шесть месяцев. Его можно хранить в виде депозита в банке, дома наличными или другим удобным способом. Но главное здесь, чтобы резервный капитал был высоколиквидным. То есть, чтобы при необходимости его можно было быстро снять без потерь. По этой причине не желательно формировать капитал в виде акций или криптовалют, так как в тот момент, когда вам понадобятся накопленные деньги, цена на акции и криптовалюты может быть в упадке, и есть риск утратить значительную часть денежных средств.

Это очень хорошо, если никаких непредвиденных ситуаций не случится, и вам не нужно будет использовать резервный капитал. Тогда он просто будет приумножаться. Но в любом случае он должен быть – с ним будет намного спокойнее и надежнее. Зная сумму ежемесячных расходов и избытка, вы сможете определить срок, необходимый для формирования резервного капитала. Для этого обозначенную сумму для накопления необходимо разделить на ежемесячные сбережения.

Формирование финансовой «подушки безопасности» – это первое, что нужно сделать после принятия решения стать финансово осознанным. Далее необходимо переходить к следующему уровню – учиться постановке краткосрочных (до одного года), среднесрочных (от одного до десяти лет), долгосрочных (более десяти лет) финансовых целей и выгодному инвестированию.

Контроль и управление расходами

Основные направления расходования личных финансов зависят от текущего потребления индивида или семьи. К ним относятся:

- расходы на продукты питания, одежду, коммунальные услуги, аренду жилья;

- взносы по страховым договорам;

- инвестиции в объекты недвижимости, бизнес, депозиты, ценные бумаги;

- сбережения на покупку дорогих товаров длительного пользования;

- покупка иностранной валюты и драгоценных металлов.

Личные финансы нуждаются в постоянном контроле, включающем и новый подход к распределению семейного бюджета. Управление финансами всегда должно начинаться с учета. И уже один только факт признания существования проблемы в организации денежных средств – это стимул для улучшения сложившейся ситуации. Как только вы начнете считать все свои расходы, их количество автоматически начнет сокращаться.

Несколько полезных советов для более эффективного учета финансов:

- Чтобы не забывать заносить в список расходов транзакции, проводимые за день, ставьте себе напоминание на смартфон. Например, вечером, когда будете дома и можете спокойно этим заняться. Всего пять минут времени – и все расходы будут учтены.

- Чтобы не пропускать никаких транзакций, пользуйтесь картами банков с качественными мобильными приложениями. Например, в приложении от Тинькофф Банка очень подробно видны все операции и можно посмотреть где, в какое время и какую сумму вы потратили. Просто заведите привычку везде, где это возможно, расплачиваться банковской картой – и тогда никакие траты не будут упущены из виду.

- В конце каждого месяца просматривайте статистику расходов. Так вы будете держать свои траты под более строгим контролем и стараться в следующем месяце избежать лишних расходов.

- Для получения мотивации, направленной на желание сэкономить и перестать тратить деньги на ненужные вещи, заведите в мобильном приложении банка копилку. В тот момент, когда перед вами станет выбор сходить в очень дорогой ресторан или обычное кафе, накупить снеков и пива для вечернего просмотра сериала или нет и т.п., то принимайте взвешенное решение. Если вы все же решили отказаться от ненужных расходов, то сэкономленные деньги переводите сразу на копилку. Вы удивитесь, когда обнаружите, какую приличную сумму можно скопить из «лишних» денег, которые должны были уйти на быстропроходящие удовольствия.

Конечно, есть много мнений по поводу обязательного учета своих расходов. И даже найдутся те, кто найдет не одну отговорку для того, чтобы этого не делать. Но любой богатый человек с уверенностью скажет, что главное правило достатка – это внимательное отношение к деньгам. Правильно распределять заработок научит метод «50-30-20».

Проверьте, насколько хорошо вы знаете свои расходы, а также насколько они соотносятся с методом «50-30-20» в упражнении.

Упражнение для подписчиков

Это упражнение поможет распределить ваши доходы по правилу «50-30-20» и покажет, насколько вы его придерживаетесь.

На портале каждый материал сопровождается упражнением, которое поможет понять и применять на практике получаемые знания. Все они доступны подписчикам бесплатно!

Эффективное планирование финансов

Планирование действий по получению доходов и дальнейшему рациональному использованию денежных средств называется финансовым планированием. Главная его цель – это сбалансированность доходов и расходов, выбор наиболее эффективных источников формирования личных финансов и выгодных вариантов их расходования.

Как упоминалось ранее, перед началом планирования своих финансов сначала необходимо собрать статистику по своим доходам и тратам, чтобы провести их анализ. Минимальный период – за полгода. Но за год вы получите более ясную картину, так как это будет статистика с учетом расходов в каждом сезоне.

Сделав анализ трат за год, нужно обозначить те расходы, которые можно оптимизировать. Если раньше вы никогда не следили за тем, куда уходят ваши денежные средства, то с большим удивлением обнаружите, какое большое их количество уходит на ненужные вещи. Так уж устроена психика человека – решая, сделать покупку или нет, он думает: «Да это всего лишь какая-то тысяча рублей, но зато я получу от этого удовольствие и приятные эмоции». Но все эти небольшие расходы, без которых вполне можно обойтись, обходятся в десятки тысяч за год. А ведь их можно было бы потратить на путешествие, обучение или просто отложить.

Есть несколько полезных советов, используя которые можно научиться грамотно расходовать денежные средства. Все богатые люди включают подобные пункты в свой финансовый план. Неважно, какие вы имеете доходы, если у вас нет правильных финансовых привычек. Мышление бедняка будет приводить к безденежью при любом уровне заработка.

Отслеживайте свои расходы

Личные финансы не любят легкомысленного к ним отношения, поэтому невнимание к своим тратам приводит в конечном счете к опустошению кошелька. Поэтому очень важно следить за своими расходами. Четкое представление о том, куда уходят деньги, подвигнет вас на более экономное и эффективное распоряжение личными средствами.

Исключайте спонтанные покупки

Современный маркетинг направлен на потребление и постоянно стимулирует на покупки. Чем быстрее вы решаетесь приобрести товар, тем легче происходит расставание с деньгами. И даже если у вас их недостаточно, то вам тут же предложат выгодные кредитные предложения и беспроцентные рассрочки. Но имея личный финансовый план, в котором нет места для спонтанных приобретений, устоять перед эмоциональными покупками будет намного проще.

Всегда откладывайте часть дохода

Очень важно каждый месяц откладывать какую-то часть дохода. Пусть даже небольшую, например, 10%. Но сделать это нужно постоянной привычкой. Из этих отложенных средств вы сможете сформировать финансовую подушку безопасности, а впоследствии использовать для первых инвестиций. Все состоятельные люди постоянно сохраняют и приумножают этот резерв, а некоторые умудряются вносить в него до 80% своего дохода.

Отложите деньги на «чёрный» день

Даже если непредвиденных ситуаций и событий не случится, и такой день не наступит, личный фонд безопасности должен быть у всех. Он выручит в случае возникновения финансовых проблем и убережет от долгов. Примерный размер такого фонда – сумма расходов за шесть месяцев, а еще лучше – за год.

Всегда имейте стратегию

Поставьте для себя краткосрочные и долгосрочные материальные цели. Исходя из необходимого количества денег для их осуществления, формируйте свои расходы. Метод «50-30-20» может стать хорошим помощником в этом деле.

Личный финансовый план

Все вышеуказанные советы – это компоненты личного финансового плана. И если вы не сложили план богатства, значит вы следуете плану бедности. Если у вас нет плана расходов, то все свои покупки вы делаете спонтанно. Если вы не пользуетесь своим планом по расходованию собственных средств и имущества, то банки и правительство предложат вам свой. В итоге личные финансы станут уже не вашими.

Используйте современные технологии

Сегодня есть множество программ и приложений, которые помогают вести учет личных финансов и сделать его намного проще. Скачайте несколько таких приложений на свой телефон. Испробуйте их и оставьте наиболее подходящий. Регулярно им пользуйтесь и упорядочивайте свои траты без значительной траты своего времени и усилий.

Инструменты для ведения личных финансов

Для организации и планирования собственного бюджета можно использовать разные инструменты. Некоторые делают это по старинке и записывают все свои доходы и расходы в тетрадь или пользуются таблицами (например, Excel или Google Sheets). Но лучше применять более современные и технологичные методы – мобильные приложения. Это очень удобно.

Таких приложений есть довольно много. Например, программа для операционной системы iOS «Деньги ОК», бесплатных функций которой вполне достаточно для эффективного учета финансов и бюджетирования. Найти другие подобные приложения можно в AppStore или Google Play, введя в строку поиска словосочетания «личные финансы» или «учет расходов». Выбирайте те из них, которые соответствуют вашему пользовательскому опыту и потребностям, и систематизируйте доходы и траты так, как вам удобно.

Рассмотрим некоторые приложения для управления личными финансами.

Дзен-мани

Отличный финансовый помощник, позволяющий легко учитывать свои доходы и расходы, планировать и контролировать личный или семейный бюджет и дающий ценные рекомендации.

Программа поддерживается всеми наиболее популярными операционными системами, пользоваться ею можно на смартфоне и ПК.

С ее помощью вы сможете вносить и просматривать данные со всех устройств всех членов семьи. Так что вы получите наиболее полный отчет о тратах. Подробнее

EasyFinance

Это одно из самых продвинутых приложений, которое имеет ряд дополнительных функций и возможностей. С его помощью можно создавать сразу несколько счетов с привязкой к определенным банковским картам.

В приложении можно вести учет в разных валютах. EasyFinance позволяет ставить финансовые цели и контролировать их выполнение с помощью программных инструментов.

Также приложение может давать советы и рекомендации в случае неправильных действий с денежными средствами. Поддерживается операционными системами Android и iOS. Подробнее

Кошелёк

Очень простое и интуитивное приложение для удобных и выгодных покупок. В него можно перенести все банковские и дисконтные карты. С помощью этого приложения можно совершать покупки посредством смартфона, оплачивать проезд, копить и тратить бонусы. Кошелек предоставляет информацию о действующих скидках и специальных предложениях. Приложение можно установить на Android и iOS бесплатно. Подробнее

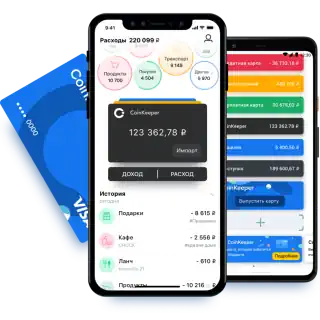

CoinKeeper

Программа для учета финансов с версиями для операционных систем Android, iOS и ПК. Имеет очень продуманный и красивый дизайн, большое количество полезных инструментов и возможностей, которые помогут вывести контроль личных финансов на новый, более высокий уровень. Например, функция «автоматический бюджет», суть которой в автоматическом расчете основных месячных расходов. Подробнее

Личный финансовый план

Финансовый план – это своего рода инструкция, помогающая человеку достигнуть поставленных финансовых целей. Он учитывает все потоки денежных средств, не только фактические, но и предполагаемые: возможные источники доходов, сбережение, расходы и инвестирования.

Такой план должен быть у каждого человека, независимо от его уровня дохода. Мнение, что он нужен только богатым, ошибочное. Наоборот, деньги приумножаются у тех, кто научился вести учет своих доходов/расходов и правильно их планировать.

В личный финансовый план входят такие компоненты:

- пошаговое достижение целей и задач в реальном временном периоде;

- использование инвестиций с учетом вероятных рисков, сроков и суммы дохода;

- план страховых вложений со сроками и необходимыми средствами;

- использование кредитов с учетом сроков их погашения и процентами.

Личный финансовый план дает возможность выбрать наиболее оптимальную конфигурацию инвестиционных, кредитных, страховых и других продуктов, которая позволит достичь цели в обозначенные сроки или даже раньше. Любое планирование не безупречно, так как на пути к цели могут возникать новые обстоятельства, создающие помехи и трудности. По этой причине нужно периодически корректировать и финансовый план, и поставленные задачи.

Прежде чем приступить к разбору плана, попробуем оценить, за какой период при текущих потоках вы сможете накопить подушку безопасности. Напоминаем, финансовая подушка - запас средств, необходимый вам для жизни в течение 3-4 месяцев, пока вы ищите работу, если вас неожиданно уволили.

Зачем нужен личный финансовый план

Какие плюсы имеет финансовый план?

- Поможет сделать объективную оценку текущего финансового положения. Какие активы вы имеете и насколько эффективно их используете? Какими пассивами вы располагаете и на какую сумму? Какие ежемесячные платежи по ним, и стоит ли избавиться от них быстрее? Что входит в ваши доходы и расходы?

- Покажет ваше будущее финансовое положение. План даст понятие о том, каких задач вы сможете достигнуть, а какие из них не реализуются. Как время и инфляция повлияют на ваши доходы и траты? Будут ли доходы ежегодно увеличиваться? Какую ежемесячную сумму вы сможете откладывать?

- Сделает ваше мышление ясным. Вы получите знания о том, какую конкретную сумму вы зарабатываете и тратите, а также то, какой вы можете иметь доход и, соответственно, расходы. Наглядный график достижения поставленных задач покажет ясную картину ваших текущих и будущих возможностей.

- Поможет поставить цели и конкретизировать их. Создавая свой финансовый план, вы сделаете расчет стоимости целей с учетом инфляции, определитесь со сроками их достижения, а также с периодичностью и суммой отчислений на каждую из них.

- Поможет в расстановке приоритетов и определении истинных целей. При составлении своего плана вы поймете, что сумма денежных средств, которые вы можете выделить на достижение цели, и количество времени для ее осуществления ограничены. Это понимание поставит вас перед выбором и заставит решить, чего вы действительно хотите, а что навязано эпохой потребления и современными стереотипами.

- Даст вам мотивацию для большего заработка и более рациональных трат. Видеть, как сумма на вашем счете ежемесячно растет, очень полезно. Это мотивирует на следование плану и достижение поставленных задач.

- Избавит от пустых мечтаний и иллюзий. Вы мечтаете к пенсии накопить на дачу у озера? Или ожидаете, что жизнь улучшится, когда у вас увеличится зарплата? Думаете, что сейчас у вас не получится откладывать ни копейки, но вот когда выплатите ипотечный кредит или вырастут дети, то сразу же начнете откладывать большие суммы и быстро накопите денег на вашу мечту или безбедную старость? План покажет, совпадают ли ваши мысли и ожидания с реальностью.

- Поможет сделать оценку вашим возможностям. Благодаря финансовому плану вы сможете увидеть, насколько достижима ваша цель, например, когда у вас получится приобрести квартиру или автомобиль. Если окажется, что цель недостижима, то план покажет, что необходимо изменить, чтобы реализовать ее в оптимальные сроки. Может быть, что составление плана поможет выявить новые ресурсы, которых вы раньше не видели.

- Укажет на наиболее удобные и выгодные действия. План поможет решить, какие шаги и в каком порядке предпринять для достижения задач, сосредоточиться на одной главной цели или накапливать деньги сразу на несколько. В уме такие расчеты сделать не получится, так как есть немало параметров, которые стоит учитывать.

- Поможет установить баланс между нынешним потреблением и достижением цели, а также не даст упасть ни в одну из крайностей.

- Даст уверенность в завтрашнем дне и спокойствие. Спонтанные порывы и мысли о том, что важнее: ремонт, путешествие, новый автомобиль, кредит на квартиру или сбережения на пенсию, и где на это взять деньги больше не будут вам досаждать. Так как все доходы, желания и возможности будут упорядочены. План избавит вас от хаоса в голове и неуверенности.

- Покажет возможные риски и пути их исключения. Например, наращивание финансовой подушки безопасности или отказ от не очень важной, но дорогостоящей покупки.

- Поможет избежать неверных решений. План даст возможность просчитать, есть ли у вас средства на незапланированную покупку и покажет, как повседневные решения относительно финансов влияют на вашу жизнь.

- Даст понимание того, какие действия необходимы для достижения целей.

- Покажет ежемесячный рост вашего капитала, сокращение пассивов и движение к цели. Это видение поддержит в те минуты, когда покажется, что вы сильно себя в чем-то ограничиваете, а цель еще по-прежнему далеко. Также план даст оценку того, насколько ваши реальные цифры доходов, трат, накоплений и сроков соответствуют запланированным.

- Поможет найти наиболее подходящие способы для накопления и сбережения денежных средств.

- Сделает мышление более гибким. Вопреки мнению, что нужно строго следовать своему плану, его все же можно и нужно время от времени обновлять. Появилась еще одна цель? Не спешите сразу отказываться от нее или откладывать на неопределенный срок, лучше поищите способ, как органично внести ее в уже существующий план.

Процесс личного финансового планирования

Одним из основных компонентов управления личными финансами является финансовое планирование. Это динамичный процесс, который требует регулярного наблюдения и переоценки. Он включает в себя пять основных шагов:

- Оценка. Состояние финансов можно оценить, используя упрощенную версию финансовой отчетности, включающую личный баланс и отчеты о доходах и расходах. В балансе учитываются личные активы (квартира, автомобиль, депозит, акции и др.) и личные обязательства (кредиты, займы, ипотека).

- Постановка цели. Можно ставить не одну, а сразу несколько целей: краткосрочных и долгосрочных. Например, к долгосрочным целям можно отнести такую: «выйти на пенсию с капиталом в 1 млн. долларов», а к краткосрочным – «накопить на новый телевизор через три месяца». Определение целей дает финансовому планированию направление. Оно необходимо для удовлетворения конкретных запросов, требующих вложения денежных средств.

- Составление плана. Финансовый план должен подробно описывать шаги, которые нужно предпринять, чтобы достигнуть цели. Например, он может включать уменьшение ненужных трат, новый источник доходов или вложение инвестиций в фондовый рынок.

- Исполнение. Этот шаг требует дисциплинированности, настойчивости и терпения. На этом этапе многие люди обращаются за помощью к профессионалам: бухгалтерам, консультантам по инвестициям, юристам, специалистам по финансовому планированию.

- Мониторинг и переоценка. Спустя некоторое время после составления финансового плана его нужно пересматривать, и при необходимости вносить корректировки.

Типичные цели большинства людей – это погашение кредита, ссуды или ипотеки; инвестирование на оплату учебы или на пенсию; оплата расходов на лечение.

Составляйте личный финансовый план, который рассчитан хотя бы на пять-десять лет вперед. Не забывайте вносить в него изменения в случае необходимости. Все богатые люди пользуются таким планом. Без него вряд ли получится добиться успеха и состоятельности.

Пошаговое составление личного финансового плана

1

Переводим мечты в цели

Конкретно сформулированные цели – это уже половина успеха. Абстрактное желание «хочу иметь больше денег» нужно заменить на четко обозначенную цель: «хочу через пять лет иметь 100 000 руб. ежемесячного пассивного дохода».

Каждая цель требует оценки времени и денег. Время указывает на то, когда ваша цель должна быть достигнута. Это или конкретная дата (купить квартиру через пять лет) или длительный период (25 лет получать прибавку к будущей пенсии). Деньги обозначают сумму, необходимую на достижение цели. Если она растянута во времени, как во втором случае, то нужно указывать ежемесячный целевой доход.

Например, поставленная цель – приобрести автомобиль определенной марки через два года. Сейчас его стоимость – 600 тыс. руб., прогнозированный рост цен по автомобильному рынку – 10%. То есть, через два года на покупку авто будет необходимо 726 тыс. руб. Разделяем эту сумму на 24 (количество месяцев в сроке достижения) и получаем, что каждый месяц необходимо откладывать 30 тысяч 250 рублей. Теперь остается только оценить, приемлемо ли это для вас. Возможно, нужно будет найти еще один источник дохода, уменьшить траты или изменить сроки осуществления цели.

Но помните, что покупка автомобиля – это приобретение пассива. Ваша квартира, бытовая техника и другие дорогие вещи – это тоже пассивы. Доход они не приносят, а наоборот, со временем будут дешеветь и нуждаться в затратах на их обслуживание.

Больше про перевод мечтаний в цели и их достижение читайте в статье.

2

Считаем доходы

В совокупный доход входят три составляющих.

Доход от деятельности – заработная плата. Как его увеличить? Попросить повышение, найти дополнительную подработку или более оплачиваемую работу.

Доход от государства – различные пособия, льготы, социальные выплаты, налоговые вычеты. Для увеличения этой статьи доходов необходимо изучать законы. Возможно, вы пользуетесь не всеми положенными вам льготами. Например, если в текущем году вы лечились в платной клинике, то имеете право на возврат 13% потраченной на лечение суммы.

Совет: если вы откроете ИИС (индивидуальный инвестиционный счет), то в качестве дополнительного дохода сможете получать налоговый вычет, который составляет 13% от суммы, внесенной на счет в течение года.

Доход от активов (ценных бумаг, депозитов в банке, бизнеса, объектов недвижимости и т.д.) – это денежные средства, которые можно зарабатывать на грамотном вложении капитала. Как его увеличить? Компетентно инвестировать свои сбережения. Чем больше будет активов, приносящих прибыль, тем большим будет дополнительный доход. Конечно, это потребует значительных усилий. Нужно будет выбрать стратегию и проанализировать рынок. Свести усилия к минимуму поможет готовая инвестиционная стратегия.

Бытует мнение, что для увеличения дохода есть только один способ – перейти на работу с более высокой оплатой труда. Но, как видите, это далеко не единственный и не самый лучший метод.

3

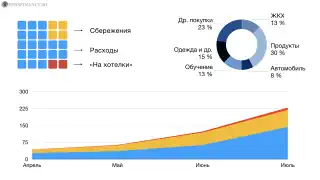

Считаем расходы

Постоянные расходы – это ваши ежемесячные траты, суммы которых каждый месяц примерно одинаковы. К ним относятся расходы на питание, арендную плату, коммунальные услуги и прочее.

Запишите их и укажите напротив каждой статьи расходов среднюю сумму. Потом проанализируйте, нельзя ли какие-то расходы оптимизировать и в соседний столбик поставьте желаемую сумму. Если траты уменьшить нельзя (это может касаться расходов на жилье), то оставляете ту же самую сумму. Но некоторые расходы, например, транспортные, можно пересмотреть. И если вы решите ездить на автобусе, а не на такси, то в соседний столбец сможете поставить гораздо меньшую сумму.

Итак, вы записали все расходы. Теперь вы имеете ваш первый бюджет по ежемесячным расходам. И впредь вам необходимо его придерживаться. Конечно, ваш жизненный уклад будет меняться, у вас появятся дети или изменятся статьи расходов, но принцип бюджетирования все равно нужно будет соблюдать. Просто с ростом потребностей необходимо расширять свой бюджет.

Переменные расходы не повторяются постоянно и ежемесячно, но их тоже много. К ним относятся: ремонт автомобиля, страховые платежи, обучающие курсы, абонементы в спортзал, приобретение бытовой техники и т.д.

По итогам бюджета за год вы увидите, какие переменные расходы у вас имеются, сколько их получается за год и в среднем за месяц. Эту сумму также будет необходимо вносить в месячный бюджет.

Вместе с постоянными и переменными расходами можно также выделять бюджет и на развлечения. Это объясняется тем, что на них тратятся в основном немалые суммы, но качество развлечений не всегда высокое. Например, можно несколько раз сходить в ресторан, а можно за эту же сумму уехать на выходные в небольшое путешествие, например, в соседний город или какие-то исторические места. Поэтому лучше заранее выделять себе фиксированную сумму на развлечения и стараться тратить их на полезные и запоминающиеся вещи. Помните, что позволяя себе излишние траты, всегда помните о том, что в долг жить не стоит. Не превышайте выделенной суммы и с умом подходите к своим тратам.

Траты тоже разделяются на несколько категорий:

- Текущие расходы – в них входит все, что нужно для обеспечения жизни в привычном режиме: питание, оплата жилья, транспортные расходы, медицинские услуги, отдых.

- Расходы на активы – нужны для того, чтобы зарабатывать. К таким тратам относятся: банковские и брокерские услуги, расходы на предпринимательскую деятельность, ремонт в квартире, сдаваемой в аренду и другие. Эти расходы приносят прибыль, поэтому отказываться от них не нужно. Но в том случае, когда траты на содержание актива выше доходов, то лучшим вариантом будет его продажа. Например, объект недвижимости, который давно не сдается в аренду, но требует трат на ремонт, коммунальные услуги и налоги.

- Социальные расходы – все, что нужно отдавать в государственную казну: штрафы, сборы, налоги и др. Здесь тоже пригодится изучение законов – зная их, можно найти более выгодную схему обложения налогами. Например, ИП, которые применяют патент, сплачивают меньшие суммы налогов по сравнению с теми, кто пользуется упрощенной системой налогообложения.

- Кредитные выплаты. Чтобы их уменьшить, можно рефинансировать заем под сниженный процент или продать нерентабельные активы, а вырученные средства использовать на погашение задолженности. Также ежемесячные взносы можно снизить путем увеличения срока кредита, но при этом поднимется и общая переплата по кредиту.

Еще раз про финансовые цели. Высчитайте разницу между статьями доходов и трат. Полученную сумму сравните с ежемесячной стоимостью всех запланированных целей: достаточно ли ее на все поставленные задачи? Если нет, то финансовый план нужно доработать. Запишите свои финансовые цели в порядке приоритетности и пересмотрите их: может от некоторых, записанных самыми последними, можно пока отказаться и отложить? Например, до того времени, когда вырастут доходы или будут достигнуты основные пункты в списке целей.

4

Корректировка финансового плана

В жизни случаются ситуации, которые предсказать невозможно: непредвиденные траты, болезни, кризис в экономике и многие другие неприятные события, негативно сказывающиеся на вашем благополучии и финансовом плане.

Подумайте о возможном возникновении таких проблем заранее, о том, как они могут повлиять на достижение ваших целей и как уменьшить их негативное влияние.

Если вы не имеете резервного капитала, то его накопление необходимо включить в список целей, находящихся в приоритете. Нужно собрать сумму, не меньшую трех ежемесячных доходов и вложить эти средства в финансовые инструменты. Какую-то часть можно положить на депозит с возможностью досрочного снятия, а часть инвестировать в облигации федерального займа. Облигации могут иметь разные сроки погашения и регулярность выплаты процентов: можно подобрать наиболее подходящий вариант в зависимости от того, когда планируете забрать вложенные средства.

Также необходимо выбрать страховые продукты, включающие разные виды риска и внести их в расходы. Если вы имеете активы, не приносящие прибыль (например, бизнес на этапе стагнации), то их лучше продать, а средства от продажи направить в резервный капитал или на страхование.

Итак, что вы сделали:

- обозначили все финансовые цели вместе с их ежемесячной стоимостью;

- сделали анализ доходов/расходов и их оптимизацию;

- учли затраты на защиту от возможных рисков;

- настроились откладывать деньги на свои цели.

Теперь осталось принять решение о том, какими финансовыми инструментами вы будете пользоваться.

5

Решаем, где хранить сбережения

Держать свои сбережения в сейфе или под матрасом не стоит: там они будут просто лежать, не принося никакого дохода, и к тому же со временем могут обесцениться из-за инфляции. Деньги должны работать, поэтому есть лучшие способы для хранения накопленных средств. Более подробно о них пойдет речь в статье, а также мы расскажем про эффективного инвестирование.

6

Выполняем финансовый план

После того, как обозначены достижимые цели и создан план, нужно приступить к его успешному выполнению. Что для этого нужно делать? Один из лучших современных способов – это метод «пяти конвертов». Но имеются в виду не обычные конверты из бумаги, а инвестиционные продукты.

- Послу получения ежемесячного дохода необходимо сразу отложить средства на финансовые цели. Но не под подушку, откуда их можно в ближайшем времени потянуть, а в ранее выбранные инструменты.

- Второй конверт – это финансовая подушка безопасности (резервный фонд), включающая минимум три месячных дохода. Если в нем еще пусто, то нужно стараться каждый месяц откладывать 1/12 от необходимой суммы. Так за год можно сформировать резервный капитал. Если ежемесячная сумма взноса слишком большая, можно ее снизить. Но не забывайте, что эта цель должна быть приоритетной. Деньги из резервного фонда лучше положить на депозит или вложить в облигации, чтобы не забрать их при первой необходимости.

- Выделите денежные средства на ежегодные траты (страховой полис, расходы на обучение, семейный отдых и т.д.) – их также можно откладывать ежемесячно частями (1/12 от всей суммы) и вносить на банковский депозит.

- После наполнения трех конвертов нужно отложить средства на постоянные ежемесячные траты. Но их величина не должна стать угрозой для достижения ваших финансовых целей.

- Денежные средства, которые остались, можно направить в фонд мотивации. Деньги с этого конверта можно брать для награждения себя за движение к цели и тратить их на развлечения, одежду, отдых на выходные. Поощрять себя ежемесячно небольшими суммами или одной большой раз в полгода – это решать вам.

Такой подход обеспечит комфортное продвижение к улучшению благосостояния без необходимости строго себя ограничивать и экономить. Вы также можете ознакомиться с методом 50-30-20.

Основные правила финансового благополучия

Есть несколько правил финансовой грамотности, соблюдая которые вы наладите эффективное управление своими денежными средствами, разберетесь со своими ресурсами и поймете в каком вам следовать направлении. Разберем подробно каждое из них.

1

Зарабатывать больше, чем тратить

Доходы должны быть больше расходов – это одно из основных правил любой экономики, и если его не соблюдать, то очень скоро образуются долги и значительно усложняется жизнь. Вместо вложения в инвестиции свободных денег, должник тратит свои ресурсы на погашение кредитов и их обслуживание.

Это базовое и вполне очевидное правило, но следовать ему получается далеко не у каждого. В принципе, неважно какой заработок имеет человек, если он постоянно нарушает баланс «доходы/расходы» в сторону увеличения трат. Это ментальная установка, отличающая богатых от бедных. Состоятельные и финансово грамотные люди всегда следуют установке: «прежде, чем больше тратить, нужно сначала увеличить свой доход».

2

Постановка реальных целей

Людям необходимо мечтать – это побуждает к работе над собой и желанию больше зарабатывать. Все мечты можно и необходимо разделять на реально достижимые цели. Объединение своих возможностей с определенными действиями в установленные сроки позволит достигнуть практически любой цели и воплотить мечту в жизнь.

Вы можете попробовать поставить свою цель по критериям SMART в упражнении.

Реальная цель делает действия направленными и отсеивает ненужные вещи и дела. Все, что не ведет к достижению цели, не должно отбирать время и деньги. В ином случае вы либо будете топтаться на месте, либо отдаляться от запланированного. Спонтанные эмоциональные траты, являющиеся следствием неясных устремлений, могут свести на нет месяцы и годы вашей жизни.

3

Подушка безопасности

Нужно обязательно иметь финансовую подушку безопасности, которая выручит при потере источника основного дохода. Ежемесячно откладывайте 10% от своего дохода в личный резервный фонд, пока в нем не накопится сумма, равная расходам за шесть месяцев. Эти денежные средства можно хранить наличными дома или в виде депозита в банке, который при необходимости можно будет снять досрочно без потери процентов.

Эти сбережения не стоит считать источником для инвестиций и ожидать от их вложения высокой прибыли. Достаточно будет того, что полученные проценты смогут частично или даже полностью перекрыть инфляцию. При наличии такой подушки безопасности и заботливого отношения к финансам вы сможете избежать долгов в случае непредвиденной ситуации. У вас будет время для неспешного поиска нового источника дохода и вы сможете пережить трудности с небольшими потерями.

4

Дополнительные источники дохода и преумножение капитала

Лучше иметь не один, а несколько источников дохода – это даст возможность уменьшить риски. Есть три вида доходов, доступных абсолютно всем: заработанный, пассивный и портфельный. Люди, имеющие много денег, как правило, имеют их все сразу.

Самый лучший вид дохода – пассивный, поскольку он приносит прибыль постоянно, независимо то того, работаете вы или нет. Просто откладывать деньги и хранить их под матрасом – этого мало. Нужно, чтобы они работали и приносили еще больше прибыли. В ином случае инфляция незамедлительно убьет все ваши надежды и ожидания.

Удачным вариантом в этом случае будет открытие банковского депозита. Но его не очень высокой доходности (10-12%, а то и меньше годовых) может хватить только на покрытие убытка от роста инфляции и обесценивания национальной валюты. Поэтому постоянно уделяйте внимание инвестированию, а еще лучше сделайте выгодные вложения обязательной частью вашего финансового плана и жизни в целом. Для этой цели есть не только банковские учреждения, но и многие другие финансовые инструменты, которые при определенном опыте позволяют иметь более 20-30% пассивного годового дохода.

Но вкладывать средства нужно не только в разные активы, но и в себя самого – это поможет в достижении все новых и новых вершин.

5

Пополнение счета

Будьте дисциплинированы и спокойны, методично и последовательно откладывайте денежные средства в установленном размере в инструменты, которые вы выбрали. Не спешите паниковать, если ваши активы временно «просели», и тем более избавляться от ценных бумаг, рентной недвижимости и других инструментов из-за цикличного колебания цен на рынке.

Все эти утверждения подойдут вам, если, стартуя, вы трезво оценили свою восприимчивость к риску и пользуетесь инвестиционными инструментами, которые подходят вашему риск-профилю, также измеряющемуся в цифрах. Кто-то спокойно допускает изменение стоимости его активов на 5-10% от первоначальной цены, а у кого-то это может вызвать потерю сна и аппетита.

И если с вашими вложениями все происходит соответственно вашим ожиданиям и планам, то волноваться лишний раз не стоит. Время вам только на руку. Чем дальше находится ваш горизонт планирования, тем меньше полученный результат зависит от временного снижения цен на ваши активы.

6

Скажите «нет» всем долгам

Если будете применять все рекомендации, описанные выше, то с течением времени у вас накопится пусть еще не очень большой, но вполне ощутимый личный капитал, продолжающий ежемесячно расти. И когда у вас возникнет очередная потребность или желание приобрести какой-либо дорогостоящий товар, не спешите оформлять кредит.

Влезать в долги – это очень плохая привычка, которая разрушила не одну мечту и лишила надежды многих людей. Постарайтесь избавиться от нее как можно скорее. А если вам очень понадобятся деньги, то лучше возьмите их из накопленного капитала.

Управление личными финансами

Способы формирования капитала

Прежде, чем создать стартовый капитал, необходимо ознакомиться с его вероятными источниками. Основной из них – это собственные средства. Их можно заработать, накопить со временем или получить в результате продажи собственного имущества.

Конечно, сначала стоит работать ради получения дохода, который потом можно использовать для инвестиций, тем самым преумножая доход. В таком случае стоит выбирать наиболее доходную работу, однако можно совместить приятное с полезным, зарабатывая на любимом деле.

Те, кто начинает формирование своего капитала с нуля, должны обзавестись одной из важных привычек, которая лежит в основах финансовой грамотности – откладывать каждый месяц часть своих доходов. При накоплении достаточной суммы, отдайте ее на хранение в надежный банк. Также учтите то, что нескольких месяцев вам вряд ли хватит для формирования капитала. Поэтому воспользуйтесь депозитом, чтобы инфляция не уменьшила ценность ваших сбережений. Может быть и такое, что полученные проценты не покроют инфляцию полностью, но все же, как минимум, они снизят скорость «таяния» накопленного капитала.

Помимо личных средств для получения стартового капитала можно использовать деньги государства. К средствам, полученным в результате государственного финансирования, относятся:

- Гранты – деньги, которые выделяются с городского или областного бюджета.

- Субсидии для индивидуальных предпринимателей. Наиболее часто их выдают бизнесменам с опытом для расширения их проектов и увеличения количества рабочих мест. Денежные средства в этом случае выдают для покупки нового оборудования или других ресурсов.

- Финансовая помощь фермерским хозяйствам на их развитие.

Одно из основных преимуществ государственной поддержки в том, что эти средства предоставляются безвозмездно, их не нужно будет возвращать с процентами. Какая же в этом выгода для государства? Она заключается в образовании новых рабочих мест, увеличении налоговых обязательств и, соответственно, развитии экономики в целом.

Использование кредитов

Финансово грамотные люди понимают, что взаимоотношение с банковскими учреждениями – это один из важных аспектов благосостояния. Банки предоставляют ряд предложений по сбережению и накоплению денежных средств, выдаче кредитов. И чем лучше кредитная история, тем выгоднее и удобнее условия оформления займа. Но все же перед решением взять деньги под проценты нужно очень хорошо подумать, взвесить все «за» и «против».

Кредиты могут вносить в жизненный уклад неоправданные риски, потому этот финансовый инструмент нужно использовать очень бережно. Заемные средства создают иллюзию больших возможностей, но фактически они ставят эти самые возможности под угрозу. Человек становится зависимым, а его свобода – ограниченной, поскольку все важные решения, такие как смена работы или получение дополнительного образования, он должен принимать с оглядкой на кредит. Кроме того, значительная часть денег растрачивается не на достижение целей, а на возврат заемных средств вместе с процентами.

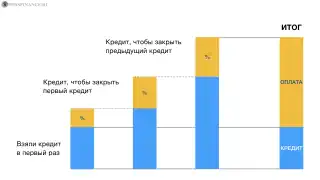

Имея кредиты, становится сложно оценить реальное финансовое положение. Сколько денег в вашем кошельке – 500 рублей? А банк говорит, что у вас 50 тыс. рублей на кредитной карте. Сложно устоять, когда очень нужны деньги, не правда ли? Но очень часто такой «спасательный круг» оказывается на деле неоправданно дорогим. Поэтому влезать в долги нужно осознанно, понимая разницу между «плохим долгом» и «хорошим долгом»:

| Название | Описание | Примеры |

| Плохой долг | Затраты на обслуживание займа выше доходов от его использования | Потребительские кредиты, вложение денег в активы, имеющие отрицательный денежный поток |

| Хороший долг | Доходы от использования кредитных средств выше выплат по займу | Кредитные продукты с очень низкими или даже нулевыми ставками, лизинг |

В отдельных случаях получение кредита, наоборот, может стать более выгодным, чем самостоятельное накопление денег. Например, вы планируете через два года купить товар, стоимость которого быстро повышается – до 20% в год. Но если банк может выдать вам кредит под 15% на тех же два года, то получается, что выгоднее оформить заем и купить вещь сейчас, а не собирать деньги еще пару лет и в итоге оказаться в проигрыше.

Одалживать деньги имеет смысл только в случае вкладывания их в более доходные продукты. Это выгодно, когда нужна сразу большая сумма, доход от использования которой будет покрывать траты на обслуживание кредита. Если же человек берет значительную сумму под высокую ставку для приобретения предмета роскоши, значит, финансовой грамотности ему еще учиться и учиться.

Поиск источников дохода

Основной источник дохода для большинства людей – это заработная плата. Но он самый неэффективный. Современный мир финансов предлагает много других альтернативных и более выгодных вариантов. Кроме зарплаты можно иметь пассивный доход.

Но рассматривать депозит в банке как единственно-возможный способ накопления денег в долгосрочной перспективе – это сомнительный вариант, поскольку из-за невысоких ставок доходы по нему обычно не перекрывают рост затрат даже на товары первой необходимости.

Поэтому стоит рассмотреть и другие инструменты на финансовом рынке, которые можно использовать для сохранения и умножения личного капитала. Они включают облигации, инвестиционные фонды, комплексные финансовые инструменты (структурные продукты), готовые инвестиционные стратегии и прочее. При выборе наиболее подходящего варианта необходимо понимать, каким инвестиционным целям соответствует каждый из инструментов. Также стоит учитывать риски и разобраться с механизмами защиты капитала при вложении средств в тот или иной продукт.

Еще один источник дохода – собственный бизнес. Грамотно и правильно настроенные предпринимательские процессы будут приносить прибыль постоянно, независимо от того, работаете ли вы иди отдыхаете. Даже больше того – дело будет развиваться без вашего непосредственного участия. Но для построения бизнеса очень часто не хватает начального капитала или предпринимательской жилки. К сожалению, это дано не всем. В этом случае лучше выбрать инвестирование.

Личные финансы в инвестировании

Знания и навыки вложения денег дают понимание того, как правильно использовать денежные средства для получения прибыли в дальнейшем. Опытный инвестор достигает своих финансовых целей, практически не привлекая к этому личный капитал и с минимизацией возможных рисков. Но что делать новичкам в этом деле?

Инвестировать стоит в различные финансовые инструменты. Это наиболее безопасный вариант вложения средств: если произойдет обвал в одной из отраслей рынка, то другая останется на том же месте или начнет расти. Также есть группы активов, имеющие обратную взаимосвязь друг с другом. Например, часто наблюдается рост цен на золото, в то время как стоимость прочих активов быстро снижается и на рынках поднимается паника. Но настает новый день, инвесторы набираются смелости, снова продают защитные активы (ценные металлы, облигации) и подключаются к еще более рискованной игре.

Инвестиционные портфели и стратегия Asset Allocation, становящиеся все популярнее у инвесторов – это подход к вложению денег как к занятию, которое не требует глубоких познаний в этой отрасли, но нуждается в железной дисциплине. Опыт показал, что именно дисциплинированность дает возможность достигать значительных успехов в долгосрочной перспективе.

Доля каждого актива в инвестиционном портфеле имеет определенное значение. Но поскольку активы движутся в разных направлениях, необходимо время от времени проводить ребалансировку портфеля, то есть приводить процентное соотношение его активов к первоначальным или желаемым значениям. Осуществляется это продажей одних и приобретением других финансовых инструментов.

Asset Allocation (в переводе с английского означает «распределение активов») – это прогрессивный подход к созданию инвестиционных портфелей, пришедший к нам с запада. Он предполагает выбор между различными видами активов с целью нахождения оптимального баланса между доходом и риском с учетом предпочтений инвестора относительно горизонтов вложения средств и рисков.

Если вы новичок в сфере инвестирования, то для начала подберите несколько несложных стратегий и придерживайтесь их. И не волнуйтесь – если сейчас наблюдается спад, то за ним будет следовать подъем (цикличность рынка). Не спешите менять стратегии, поддавшись эмоциям, просто в случае необходимости вносите в них корректировку.

Выбирайте инструменты и стратегии, которые соответствуют поставленным задачам. Но не ждите мгновенного результата. Придерживайтесь финансового плана и двигайтесь к своей цели. Да, это долгая дорога, но увлекательная и дающая новые знания.

Инвестиции с умеренным риском

Можно выбрать способ сбережения и накопления денежных средств, следуя консервативным взглядам: долгосрочные вклады, которые связаны с жизненным стартом, должны иметь максимальную защиту. Кроме депозита в банке стоит рассмотреть ОФЗ (народные облигации) и открытие ИИС (индивидуального инвестиционного счета) с покупкой на него тех же ОФЗ или облигаций крупных компаний.

Эти ценные бумаги надежны и кроме потенциального дохода, который выше депозитных ставок, имеют льготу на налоги. Помимо этого, в облигации можно вложить любую сумму, тогда как у банковских вкладов есть лимит. Чтобы защитить свои сбережения от колеблющегося курса рубля, желательно включать в инвестиционный портфель и валютные активы.

ИИС дает возможность получить налоговый вычет (13% от суммы внесенных средств) – эту льготу также можно считать источником дополнительного дохода. Повторное вложение налоговых вычетов на ИИС позволит еще больше увеличить доходность.

Можно использовать схему, включающую сразу несколько инструментов: желательный минимум – приобретение недвижимости и банковский депозит (лучше в валюте) вместе с инструментами для зарубежных инвестиций. Есть накопительные программы, которые предоставляют зарубежные страховые компании. Они приносят хорошую доходность, но только при условии регулярных взносов на протяжении всего срока действия соглашения с инвестиционной компанией.

Если вы сомневаетесь в своем отношении к риску, ответьте на несколько вопросов. Вы также получите обычно рекомендуемое распределение капитала по группам активов,

Для тех, кому нужно больше

Инвесторам, желающим получать более высокие доходы и ориентированным на долгосрочные вложения, стоит рассмотреть инвестиции в акции. И не только через отечественные, но и зарубежные фонды. Конечно, риск в этом случае будет более высокий, но как показывает практика, доходность акций на долгосрочном инвестиционном горизонте в большинстве случаев выше доходности облигаций.

Эксперты в этой области утверждают, что только инвестиции в акции могут в долгосрочной перспективе опередить инфляцию. В качестве инструментов можно использовать биржевые фонды (ETF) или паевые инвестиционные фонды (ПИФы).

Страховки на будущее

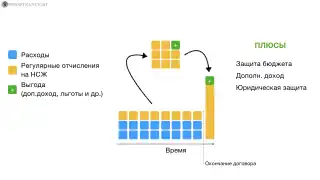

В жизни часто случаются непредвиденные ситуации, и каждый человек хотел бы всегда находится в безопасности. Страхование жизни – это универсальный инструмент, позволяющий решать эту и другие социальные задачи. Но есть еще более выгодный вариант – НСЖ (накопительное страхование жизни), которое дает возможность не только страховать свою жизнь, но и накапливать денежные средства.

НСЖ осуществляется по следующей схеме. Выбираются срок и приемлемая для бюджета сумма регулярных отчислений. Далее компания инвестирует эти взносы и формирует дополнительный доход, который выплачивается по окончанию действия договора вместе со страховой суммой.

Преимущества накопительного страхования жизни:

- защита семейного бюджета в непредвиденных ситуациях страховыми выплатами по каждому из рисков, включенных в договор страхования;

- льготы на налогообложение (вычет 13%);

- юридическая защита инвестиций: денежные средства, использованные на приобретение страхового полиса, не подвергаются взысканиям или арестам и не входят в состав делимого имущества.

Конечно, у НСЖ есть и недостатки. Прежде всего, это страховой полис, а накопление средств является только его дополнительной функцией с низкой доходностью. Условия здесь таковы, что по истечению срока действия программы в некоторых случаях клиент может получить сумму меньшую за ту, что была инвестирована.

Минус НСЖ в том, что оно лишено гибкости управления денежными средствами: клиент не может оказать влияние на решения по управлению его активами. Кроме того, при желании досрочно расторгнуть страховой договор, будет утрачена часть вложенных средств. Также стоит отметить, что инвестиционные полисы не входят в программу государственного страхования подобно вкладам. Но несмотря на существующие недостатки, накопительное страхование все же можно использовать как составляющую портфеля инвестора.

Повышение финансовой грамотности

Научиться правильно распоряжаться своими денежными средствами можно путем повышения финансовой грамотности. Жаль, что такие важные знания не включены в школьную программу. Но их можно получить самостоятельно с помощью тренингов, книг и даже фильмов. Главное правильно подойти.

Самообразование – основной, и в то же время самый недорогой способ повысить финансовую грамотность. В интернете можно найти много полезной информации совершенно бесплатно. И все, что нужно для достижения первых успехов – только ваше время, потраченное на самообучение. Вооружившись несколькими простыми и понятными советами, вы сможете выделить часть денег на первые инвестиции и саморазвитие.

Традиционное образование и высшее, в том числе, направлено на то, чтобы сделать из вас человека, легко подчиняющегося чужой воле. Его польза лишь в том, что оно учит самостоятельному получению новых знаний. И самообучаться нужно продолжать всю жизнь.

Узкоспециализированные семинары дают максимальное количество полезной информации в короткий срок по определенной теме. На них люди, имеющие практический опыт, передают знания о том, как добиться такого же результата, не допуская ошибок первопроходца. Если вы уже имеете базовые знания и научились зарабатывать больше, чем тратить, то можете перейти к следующему уровню и пройти платные обучающие курсы по повышению финансовой грамотности.

Топ-6 лучших книг по финансовой грамотности

Желательно не просто читать или слушать обучающие книги, а сформировать собственную библиотеку из бумажных, а не электронных книг. Материально не подкрепленные знания, еще не превращенные в навык, имеют свойство улетучиваться. Поэтому полезно время от времени перечитывать книги. И не только в начале пути, но и после достижения успехов, так как это даст возможность открыть новый смысл в уже прочитанных ранее предложениях. Полностью постигнуть всю глубину содержания книги можно только достигнув уровня развития ее автора.

Джордж Клейсон «Самый богатый человек в Вавилоне»

События, о которых повествуется в книге, происходили в древнем Вавилоне, а сама книга была издана впервые в 1926 году. Прочитав ее, вы увидите, что финансовые отношения не очень изменились даже по прошествии восьми тысяч лет: торговля, основанная на спекуляции, долги вместе с расписками, азартные игры, вложение денег в инвестиции, учредительство и прочее. Законы, лежащие в основе движения денежных средств, остались такими же, как и прежде.

Вы можете узнать про автора и историю книги, а также прочитать ее краткое содержание, основные мысли и цитаты, перейти по полезным ссылкам в статье о книге.

Роберт Кийосаки «Богатый папа, бедный папа»

Одна из главных проблем большинства людей в том, что они тратят все, что зарабатывают, и даже больше. Деньги оказывают большое влияние на их жизнь и практически управляют ею. Даже увеличивая свой заработок у них не получается ничего откладывать, так как вместе с ростом доходов растут и расходы. И это главная ошибка. Основная мысль в книге, которую стоит навсегда усвоить – это обязательное вложение денег в активы, то есть в то, что приносит доход, а не в то, что его отбирает. Из-за финансовой безграмотности мы делаем наоборот.

Вы можете узнать про автора и историю книги, а также прочитать ее краткое содержание, основные мысли и цитаты, перейти по полезным ссылкам в статье о книге.

Бодо Шефер «Путь к финансовой свободе»

Книга в увлекательной форме рассказывает о психологии финансового успеха. Он считает, что бедные и богатые люди отличаются не счетом в банке, а прежде всего образом мышления. Прочитав книгу, вы сможете определить свой психологический тип и научитесь думать, как человек, не имеющий финансовых трудностей. «Путь к финансовой свободе» поведает о том, как можно достигнуть финансового благополучия при помощи депозитов в банке и инвестирования в акции. Все рекомендации сопровождаются примерами и реальными историями.

Вы можете узнать про автора и историю книги, а также прочитать ее краткое содержание, основные мысли и цитаты, перейти по полезным ссылкам в статье о книге.

Наполеон Хилл «Думай и богатей»

Этот бестселлер был выпущен еще в начале двадцатого века и на протяжении всего времени переиздавался более сорока раз. По сути, книга представляет собой собрание историй богатых и успешных людей, психологию которых на протяжении многих лет изучал автор. Главная мысль, которую хотел донести читателям Наполеон Хилл, что богатство – это постоянный труд, неустанный поиск идей, тщательная работа над собой и действие.

Книга рассказывает о пути к богатству некоторых миллионеров, которые имели твердую веру в себя и свое дело, но натыкались на непонимание и насмешки со стороны окружающих. Каждый из нас должен сам пройти путь к осознанию необходимости взять управление финансами в свои руки. «Думай и богатей» - это мотивация и вдохновение, это волшебный пинок, который способен заставить не только думать, но и действовать.

Подробности об авторе и книге, материалы, краткое содержание и полезные ссылки ищите в разделе книг и медиа.

Роберт Кийосаки, Шэрон Лектер «Квадрант денежного потока»

Совместная работа двух авторов раскроет секреты того, как распределяется мировой капитал. Прочитав книгу, вы поймете, чем бизнесмен отличается от наемного работника, по какой причине часть инвесторов разоряется в то время, как другие увеличивают свое состояние даже без особых рисков, что заставляет одних людей работать «на дядю», а других открывать собственное дело. Кроме того, вы получите подсказки, которые не дадут заблудиться в постоянно изменяющемуся мире финансов.

Подробности об авторе и книге, материалы, краткое содержание и полезные ссылки ищите в разделе книг и медиа.

Владимир Савенок «Правило богатства № 1 – личный финансовый план»

Книга создана для тех, кто желает устранить трудности с денежными средствами и добиться благосостояния. Автор с тридцатилетним опытом вложения денег в инвестиции, простым и доступным языком поведает вам секреты того, как грамотно обращаться со своими деньгами, планировать и контролировать денежные потоки.

Прочитав книгу, вы узнаете, как из тысячи долларов сделать миллион, почему так важно составлять финансовые отчеты и как сформировать бюджет согласно поставленным целям. Автор рассказывает об основных инвестиционных продуктах, выгодных способах вложения, финансовых консультантах и защите личного капитала. Он покажет много реальных примеров того, как применить эти знания. Книга пригодится всем, кто заинтересовался инвестированием и желает изучить финансовое планирование.

Хотите больше - читайте подборку лучших книг по финансовой грамотности и краткое содержание других произведений.

Обучающие курсы

Сегодня можно найти много разных предложений на рынке информационного бизнеса. Также широкое распространение имеют бесплатные семинары и курсы, которые организовывают компании сетевого маркетинга. Но бесплатный сыр только в мышеловке. Поэтому, если вам предлагают обрести даром какие-то знания, да еще в шикарном заведении, то больше всего это похоже на то, что вам здесь «красиво» продадут все, что угодно, но только не полезные навыки. Хотя и такой опыт пригодится для того, чтобы в дальнейшем не попасться на эту же удочку.

При нужном подходе инвестиции в свое обучение окупятся многократно. Конечно, пройти этот путь без ошибок не получится, но именно они будут источником наиболее ценного опыта, который вы не получите, перечитав хоть сто раз самые умные книги. Лишь действия могут привести к результату. Именно поэтому мы подготовили для вас несколько наиболее полезных курсов.

Курсы и мероприятия по финансовой грамотности от нашего портала

Мы предлагаем вам пройти онлайн-курс, на котором вы познакомитесь с принципами учета, планирования и инвестирования, а также узнаете больше о личных финансах и финансовой свободе. Также узнаете, какое мышление необходимо для того, чтобы через несколько лет иметь стабильное финансовое положение и грамотно распоряжаться своими деньгами. На курсе мы составим ваш личный финансовый план и поможем разобраться с различными способами достижения финансовых целей.

Если вы находитесь в Москве, то вы можете прийти на финансовые тренинги в игровом формате. Вы заведете полезные знакомства и получите индивидуальные рекомендации, основываясь на многофакторном анализе от профессионалов разных направлений: психологов, финансовых консультантов, нетворкеров, стартаперов. В непринужденной атмосфере с другими участниками вы будете общаться и играть в мафию, денежный поток, крысиные бега, стартап, игру престолов и др., дополненных самыми современными технологиями.

Финансовая грамотность от 4brain

Изучив этот онлайн-курс, вы познакомитесь с принципами учета, планирования и инвестирования личных финансов. Также узнаете, какое мышление необходимо для того, чтобы через несколько лет иметь стабильное финансовое положение или, как минимум, приобретете полезные привычки, помогающие грамотно распоряжаться своими деньгами и не выбрасывать их на ветер.

Финансы для нефинансистов от Skillbox

На этом курсе вы почерпнете знания о финансовом менеджменте, научитесь оценивать риски, проводить анализ доходов и расходов и принимать самостоятельно сложные управленческие решения.

https://skillbox.ru/course/finance-non-financier/

Личный финансовый консультант

Один из наиболее эффективных способов повысить свою финансовую грамотность – обзавестись личным финансовым консультантом. Конечно, грамотный специалист со значительным опытом за плечами будет стоить недешево, но польза от его услуг будет намного выше расходов. Он даст ответ на все важные вопросы, окажет поддержку и подскажет, как поступить в определенной ситуации.

Все богатые люди имеют не одного, а целый штат финансовых консультантов, состоящий из профессионалов в своей сфере, в том числе и сфере управления ресурсами. Конечно, нанимать такого специалиста вам необязательно, для начала хватит и ежемесячного разового консультирования.

Ну и наконец, общая рекомендация для тех, кто желает повысить финансовую грамотность – не пытайтесь найти легкие пути и бесплатные советы. Зачастую они не приводят к желаемым результатам.

Оценивайте любое действие по перспективам для вашего личностного роста и создания собственных схем получения прибыли. Надеемся, наш портал вам в этом поможет!

Вам также понравится

- Поделиться