Все те, кто занимается грамотным управлением личными финансами, наверняка знают, что с 2021 года вступает в силу закон, касающийся налога на доход по вкладам. Таким образом, полученные по вкладам проценты станут облагаться ставкой в 13%. Но это не все подробности - в статье мы расскажем обо всем, что касается этого налога.

Disclaimer. Данная информация представлена для общего развития. Мы не призываем пользоваться следующими вариантами снижения налогов. Вы делаете выбор самостоятельно и с учетом УК и НК. Мы не несем ответственности за ваши действия.

Расчет налога на доход по вкладу

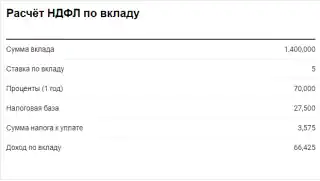

Налоговая база является переизбытком размера доходных процентов, которые может получить клиент банка по истечению календарного года по различным вкладам и остаточным депозитам на банковских счетах РФ, над суммой процентов, которая считается следующим образом: умножение 1 миллиона рублей на ставку Банка России, действующей на первое число отчетного периода.

Именно такое пояснение предоставила ФНС.

Налоговый сбор считается от доходов по всем депозитам. Причем при суммарных доходах более 1 000 000 рублей, сбором в 13% станут облагаться доходы, свыше указанного ограничения.

Ограничение высчитывается по формуле: 1 000 000 рублей * ключевая ставка Центробанка на 1 января текущего года – ограничение дохода по процентам.

Пример. Допустим, 1 января 2021 года ключевая ставка составила 4,5%, ограничение необлагаемого дохода в таком случае: 1 000 000 * 4,5/100 = 45 000 рублей. При наличии двух вложений в различных банках доходность процентов в одном 40 000 рублей, в другом – 40 000 рублей. Как видно, наш доход составил на 35 000 больше ограничения ( то есть 80 000 - 45 000 ). С этих денежных средств будет начисляться налог: 35000*13/100 = 4550 рублей, который вам и придется заплатить.

Вы можете рассчитать размер вашего платежа с помощью калькулятора (справочно).

С точки зрения государства, при средней рыночной ставке в 5% годовых и сумме депозита в районе 1 000 000 рублей такой налог приведет к понижению эффективной процентной ставки всего на 0,06%. Если поместить деньги на вклад с повышенным процентом, или увеличить сумму больше миллиона, то налог уменьшит доходность до 0,9%. Таким образом, людям, желающим достичь финансовой свободы, придется учитывать изменения в реальной доходности при выборе этого варианта инвестиций.

Важно! Доходы по депозитам с низкими процентными ставками в налоговом сборе не учитываются. То есть, из расчетов исключаются зарплатные и пенсионные счета, ведь ставки по ним минимальные. Минфин подчеркивает, что эти счета облагаться сборами не станут.

Кого не коснется налог на вклады?

ФНС обозначили граждан, кого не затронут новшества. Таковыми являются примерно 90% людей, чьи доходные средства по депозитам не превышают 1 000 000 рублей, а также зарплатные счета. Помимо этого, освобождаются от налога те, кто имеет эскроу-счета.

Тем, кто хочет схитрить и планирует хранить деньги в разных банках, придется все равно оплачивать НДФЛ, потому что считается именно суммарный доход по депозитам.

В законодательстве нет данных про льготные группы граждан, освобожденные от уплаты НДФЛ по вкладам, составляющим более 1 000 000 рублей.

Как избежать налога на вклады?

Самый простой способ не попасть под этот налог - распределить средства, превышающие 1 000 000 рублей, между близкими людьми. Другими словами, открыть вклады в банках можно на всех родственников и доверенных лиц.

Однако важно распределить крупные денежные средства, исходя не только из размера депозита в миллион рублей, а принимать во внимание и ключевую процентную ставку. Обратите внимание на логику расчета. Если ставка процентов будет высокая, то даже для депозита менее миллиона, вам предстоит заплатить налог.

Отметим, что президент заверил, что в ближайшее время изменение налогового законодательства в сторону налогообложения вкладов менее миллиона рублей не предвидится.

Введение нового налога преследует две цели. Первая заключается в желании пополнить государственный бюджет, вторая – в дифференциации системы налогообложения. Простыми словами, руководство страны хочет показать, что богатые люди должны платить больше налогов, чем бедные категории населения.

Обратите внимание на статью 198 УК: уклонение физического лица от уплаты налогов, сборов и (или) физического лица - плательщика страховых взносов от уплаты страховых взносов. Ссылка здесь.

Как авансовые вклады позволяют обойти налог на вклады

Недовольство граждан введением очередного налога оправдано – ведь придется нести расходы еще и по вкладам, а соответственно снижается их доходность. Ведь, чем больше денежных средств хранится в банке на депозите, тем больше насчитают налог.

Платить за такие доходы 2021 года вам придется только в 2022 году. Гражданин может вклад уже закрыть и потратить, а налог придется оплачивать все равно. Некоторые банки уже разрабатывают некие мероприятия для привлечения к себе новых клиентов. Появились так называемые «авансовые вклады».

При этом предлагается обойти новое налогообложение депозитных счетов – получить проценты по ставкам вперед. Доходность по вкладам будет получена уже в этом году, а не в 2021. Таким образом, налог платить не придется.

Новые вклады с авансовой выплатой процентов предлагают банки: Ренессанс кредит, ОТП Банк, Банк Открытие, Газпромбанк, Абсолют банк.

Естественно, что информация официально не озвучивается именно в такой формулировке. Чаще такие депозиты преподносятся как новогодние вклады или в качестве акции от банка. А в качестве бонуса рекламируется получение денежных средств на подарки близким людям. При персональном общении с менеджером банка можно узнать, что дополнительным бонусом такого вклада является именно уход от нового налога.

На что обращать внимание, открывая авансовый вклад

Авансовый депозит не противоречит законодательству РФ, однако в погоне за получением процентных ставок вперед и ухода от налогов, важно помнить об иных нюансах подобных вкладов:

- Вклады в честь проведения акций или предновогодние имеют очень ограниченный срок действия. Продлить подобный депозит сложно.

- Отсутствует возможность внесения дополнительных денежных средств на вклад.

- Чаще процентная ставка по акционным и праздничным вкладам ниже, чем по другим депозитам.

- При закрытии вклада досрочно банк выдаст сумму за вычетом полученных процентов.

Курсовая разница налогу на вклады не подлежит

Новый налог не действует на нерублевые депозиты. Вернее, не облагается налогом курсовая разница по подобным депозитам. Рассмотрим пример вклада в 30 000 долларов.

На начало года его сумма по курсу 73 руб./долл. составит 2 190 000 рублей. К окончанию года благодаря ослаблению российской валюты курс составит 78руб./долл., соответственно сумма вклада будет эквивалентна 2 340 000 рублей. Таким образом за счет курса валюты вы получили выгоду в 150 000 рублей. Однако ваш вклад составляет все те же 30 000 долларов. Поэтому налоговый сбор в таком случае оплачивать не понадобится.

Обратите внимание на договор, который вы подписываете при открытии валютного вклада. Если в договоре указано, что вы кладете на депозит и получаете на руки сумму в рублях, то курсовая разница в таком случае по сути является вашим доходом (как процент по вкладу). В этом случае вам придется заплатить налог.

Помните! Проценты по валютным вкладам для расчета налога будут пересчитываться в рубли по официальному курсу Банка России на день фактического получения дохода.

Как и когда платить налог на вклады

Как и подобные налоги, налог на доход с депозитов за 2021 год будет рассчитан в 2022 году. Налоговые уведомления придут вам в 2022 году, заплатить по которым нужно до 1 декабря.

Налог будет рассчитываться органами ФНС на основании предоставленных данных всех банковских организаций. Владельцы вкладов получат уведомления от налоговой инспекции после окончания календарного года, в котором были получены излишние доходы по процентным ставкам. Самостоятельно подавать налоговые декларации по вкладам не требуется.

Альтернативы налогу на вклады

Финансовые эксперты отмечают, что при введении нового налога исчезает понятие банковской тайны. Банковские организации будут обязаны сообщать в налоговые органы все сведения о депозитах граждан. Однако органы возьмут на контроль лишь тех, кто подает декларации, отличающиеся по суммам вкладов.

Соответственно, начнут исчезать мелкие вклады, граждане начнут искать другие варианты хранения своих небольших денежных сумм. Это вполне логичное движение, если вы хотите выгодно управлять личными финансами.

Как подтверждают статистические данные Мосбиржи, некоторые граждане уже сейчас решают инвестировать с помощью брокерских и личных инвестиционных счетов. Это хороший вариант, ведь на каждого близкого человека можно открыть индивидуальный инвестиционный счет типа А или Б, в соответствии с доходностью процентной ставки. Гражданин приобретет налоговую льготу и оптимизацию НДФЛ. Однако надо понимать, что от налогообложения на дивиденды ИИС не избавит.

Для оптимизации налогообложения можно перейти к долговременной стратегии инвестиций. Как пример, владение акциями больше трех лет позволит не оплачивать НДФЛ на различие валютного курса.

Отметим, что не все виды инвестирования можно рассматривать как альтернативы. Классические облигационные паевые инвестиционные фонды не являются хорошей заменой депозитам. Положительные стороны у них есть – при владении свыше трех лет они не облагаются НДФЛ, сами доходы ПИФа не подлежат вычету. Но часто комиссионные сборы за владение достаточно большие, что забирает всю выгоду.

Что касается облигаций, как одной из наиболее интересных альтернатив вкладам, то с 1 января 2021 года начинает взыскиваться НДФЛ по приобретенным купонам по разным видам облигаций, выданных после 1 января 2017 года. Соответственно, реальная доходность этого варианта вложений значительно снизилась.

Более подробно об этом и других вариантах инвестиций читайте в нашем блоге, выбирайте и начинайте инвестировать!

Вам также понравится

- Поделиться

Содержание

- Расчет налога на доход по вкладу

- Кого не коснется налог на вклады?

- Как избежать налога на вклады?

- Как авансовые вклады позволяют обойти налог на вклады

- На что обращать внимание, открывая авансовый вклад

- Курсовая разница налогу на вклады не подлежит

- Как и когда платить налог на вклады

- Альтернативы налогу на вклады