Правило 70 – способ легко подсчета количества лет в уме, за которое вклад увеличится вдвое при постоянстве ставки. Его также можно использовать для расчетов инфляции, роста зарплаты и других расчетов, растущих по экспоненте. Данное правило имеет два главные преимущества: возможность сделать подсчеты в уме и учет сложной процентной ставки. Разбираемся, как применять это правило на практике.

Как использовать правило 70?

Данное правило рассчитывается по формуле:

T = 70 / r

Т – это период, по истечению которого сумма увеличится вдвое, а r является процентной ставкой.

Пример: инвестор вложил денежную сумму под 7% годовых. Если допустить, что ставка не поменяется на протяжении долгих лет, и вкладчик не будет пополнять счет, то деньги должны удвоиться через 10 лет. Стоит отметить, что сумма вклада не имеет значения, так как она не включена в формулу.

Помимо этого существуют правила 69 и 72, которые применяются по аналогичной схеме. Каждое из них имеет определенное преимущество:

- правило 69 позволяет точнее произвести расчеты;

- правило 70 имеет запоминающееся делимое;

- правило 72 является более применимым, так как число 72 можно делить на большее количество делителей без остатка.

Правило 70 при расчете инфляции

Правило 70 можно применить для расчета инфляции, при котором сумма денег может уменьшиться вдвое за определенный промежуток. Например, если вы хотите узнать, какая будет инфляция, если имеющаяся на руках сумму обесценится в два раза за 7 лет. Все что нужно сделать – подставить в формулу 7 и решить простое уравнение. Таким образом, инфляция будет равна 10%.

7 = 70 / r

r = 10%

Стоит отметить, что правило 70 для этой цели использовать с умом, так как подсчеты не дают точного результата. Кроме того процент инфляции меняется год от года, поэтому такое усредненное значение недостаточно эффективно для принятия инвестиционных решений.

Правило 70 для расчета удвоения ВВП

Как и расчет инфляции, примерный расчет роста ВВП можно сделать с помощью этого правила. Кроме того оно прекрасно демонстрирует насколько важен каждый процент роста валового внутреннего продукта (сокращенно ВВП).

- Для того чтобы ВВП России удвоился (сохранив текущие 2,3% годового роста) потребуется 31 год

- Если рост экономики снизится до 2%, для удвоения ВВП потребуется 36 лет

- Если рост экономики увеличится до 4%, для удвоения экономики нужно 18 лет

Классно, правда?

Правило 72 для определения темпов роста

Применение правила 72 удобно для определения усредненных темпов роста чего либо за год или несколько лет. Убедиться в этом можно на примере компании. В первый год она смогла заработать 100 рублей за акцию (показатель EPS), а на 8-й год – 400 рублей за акцию. Давайте рассчитаем. Какой в среднем был ежегодный темп роста EPS.

Ответить на этот вопрос легко с помощью правила 72. Сначала нужно определить количество удвоений за 8 лет. Их было 2: со 100 до 200 рублей и с 200 до 400 рублей. То есть за этот восьмилетний период EPS вырастает вдвое раз в 4 года. По правилу 72 можно вычислить годовую ставку за эти 4 года. Она будет равна 18% (72/4). То есть EPS за 8 лет в среднем рос по ставке 18% годовых.

Данный подсчет можно применить также и для определения темпов роста заработной платы, времени, необходимого для траты половины суммы при неизменной инфляции.

Появление правила и аппроксимация

Немного математики в нашей статье. Мы будем использовать простые формулы, но вы можете пропустить эту часть, если математика - не ваш конек.

Правило 70 – способ легко подсчета количества лет в уме, за которое вклад увеличится вдвое при постоянстве ставки. Соответственно, начнем с формулы роста. Инвестиционный рост можно рассчитать по правилу сложного процента, используя такое выражение:

FV=PV×(1+r)N

PV– начальные инвестиции r – доходность N– количество лет FV– конечная сумма денег через N лет

Таким образом, через N лет 1 евро преобразуется в 2 при доходности инвестиций в r %. Получается:

2=1*(1+r)^N

2=(1+r)^N

Далее необходимо подставить ln с каждой стороны знака равно:

Ln(2)=N*ln(1+r)

N=ln(2)/ln(1+r)

Теперь следует вспомнить формулу приближения, которая дает ln(1+r)≈r, и вместо ln(1+r) можно подставить r:

N=ln(2)/r

N=0,693/r

N=69,3/(r×100)

Погрешность формулы ln(1+r)≈r сохраняется на относительно небольшом уровне даже для r = 25%.

Данное правило, обращая внимание на выражение N=69,3/(r×100), можно с легкостью назвать правилом 69,3. Правило легко можно было назвать правилом 69,3. Но для приближенных расчётов используют все-таки 72 из-за удобства. 72 – это число с большим количеством делителей: 2, 3, 4, 6, 8, 9 и 12.

Если вы хотите получить точный результат, то можете использовать эту формулу.

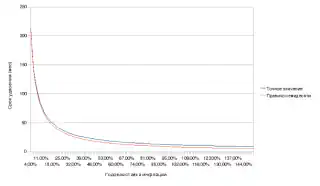

Согласитесь, такая формула, мягко говоря, неудобна для подсчетов в уме. Однако вы можете использовать ее для получения точного значения, если у вас рядом Excel или калькулятор. Большая ли разница при этом будет? Наглядно рассмотреть отличия между правилом 70 или 72 и точной формулой можно при помощи кривых на графике

Эти кривые демонстрируют, что при условии низких ставок отличие минимальное. Однако с повышением на каждый процент разрыв между ними увеличивается. К примеру, при ставке в 25% погрешность достигнет 10%.

В чем отличия правил 71, 70 и 69.3 от правила 72

Данные правила могут применяться для тех же целей, что правило 72. Если рассматривать формулы и приближения, то с помощью таких правил можно вычислить более точное значение в зависимости от периодичности изменений (ежегодно, ежедневно и др.), а также процентной ставки. Так, правило 69,3 дает наиболее точный результат при рассмотрении непрерывного или ежедневного начисления процентов. Это же правило является наиболее точным, как мы определили в параграфе «появление правила». Правило 71 используется, как правила, при ежегодных начислениях. Правило 70 применяют для округления и удобства подсчета. В любом случае, каждое из этих правил можно применять для быстрых вычислений с определенным уровнем погрешности, поэтому не так важно, какое из них вы будете применять. Выберите то, которое лучше подходит для данного момента – 70 удобнее делить на 10, 72 на 4.

Правила 114 и 144

Правила 114 и 144 работают по аналогичному принципу. Они позволяют вычислить значения, только уже при увеличении суммы более чем в 2 раза. Так, правило 114 необходимо при подсчете времени для инвестиций в 3 раза, а правило 144 – в 4. Пример: инвестору необходимо определить, сколько лет потребуется для увеличения суммы в 3 раза со ставкой 5%. Подставим нужные значения в формулу (114/5) и получаем почти 23 года. Аналогично вы можете использовать и правило 144. Согласно нему сумма увеличится в 4 раза примерно за 29 лет (144/5).

Используйте эти правила, когда вам необходимо быстро прикинуть в уме сроки и проценты. А если хотите узнать больше про инвестиции и грамотное управление финансами, воспользуйтесь нашим блогом.

Вам также понравится

- Поделиться