В самом начале семейной жизни, когда ячейка общества только создалась, мало кто из молодоженов задумывается о том, как вести будущий семейный бюджет, кто будет вести учет денег и планировать траты. Как показывает практика, не касаться финансовой части в семейной жизни не удается никому, даже опытным парам. Стоит внимательно ознакомиться с различными моделями ведения семейного бюджета.

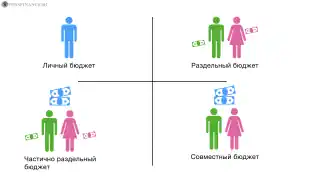

Виды и особенности семейного бюджета

Существует несколько вариантов составления плана на распределение финансов семьи. Каждый имеет свои положительные и отрицательные стороны. Учитывая все факторы можно выбрать оптимальный вариант для конкретного случая.

Личный бюджет

Под личным бюджетом предполагается заработок одного человека, проживающего самостоятельно, которым он может распоряжаться по своему усмотрению. В этом случае все просто, ведь человек сам решает, куда потратить средства, на что отложить и так далее.

| ✅ За | ❌ Против |

|---|---|

| абсолютная финансовая независимость от других людей | рассчет только на себя и свои силы |

Раздельный бюджет

Когда человек начинает проживать с партнером, будь то просто любимый человек или уже законный супруг/а, рано или поздно возникает ряд следующих вопросов:

- Необходимо ли объединять доходы пары в общие?

- Стоит ли оставлять каждому из партнеров карманные деньги?

- Кто будет вести учет расходов и доходов семьи?

- Как планировать крупные совместные покупки?

- Какая доля участия в семейном бюджете отводится каждому из партнеров?

Раздельный бюджет является моделью поведения молодых людей, которые только начали свои семейные отношения или просто встречаются. Каждый представитель пары должен иметь свой заработок, примерно сопоставимый с доходом партнера. Решение по трате денег принимается самостоятельно. Обычно, при совместном проживании, молодые люди тратят финансы на жизнь пополам или же по очереди. К примеру, затраты на продукты питания, коммунальные платежи производятся пополам, а вот развлечения и совместный досуг оплачивается по очереди. При этом, четкого понимания о заработке партнера иметь не обязательно.

Пример. Вячеслав и Екатерина начали совместную жизнь всего месяц назад. Молодой человек профессиональный фотограф и работает в собственной студии. Екатерина ведущий менеджер в крупной компании, но доход Вячеслава практически в 2 раза превышает ее заработок. Пара приняла решение сохранить раздельный бюджет на первые несколько месяцев, чтобы получить определенный опыт и уже опираясь на полученные знания сформировать модель семейной жизни. Аренду жилья они оплачивают пополам, а вот за развлечения и досуг рассчитывается Вячеслав. Продукты в магазинах оплачиваются по очереди, все предметы личного обихода в виде одежды, гигиенических средств и прочего каждый покупает себе сам. Вячеслав имеет автомобиль, приобретенный в кредит, который продолжает выплачивать.

| ✅ За | ❌ Против |

|---|---|

| партнеры имеют полную финансовую независимость друг от друга | сложность ведения учета трат на совместные нужды |

| ✅ За | ❌ Против |

|---|---|

| оба человека несут ответственность за свои траты только перед собой | психологические сложности с возможным ощущением недоверия |

Такая модель ведения бюджета отлично подойдет парам, которые только начали совместную жизнь или тем, где каждый из партнеров имеет стабильно высокий заработок и по ряду причин они совместно договорились не объединять бюджет. Если кто-то из пары зарабатывает намного больше другого или же второй вовсе не имеет собственных средств к существованию, такая модель семейной жизни обязательно вызовет конфликты и недопонимания.

Совместный бюджет

Под совместным бюджетом принято понимать модель, в которой все доходы и расходы семьи считаются совместно. Этот тип ведения бюджета считается классическим, а пришел он еще из традиционной патриархальной семьи. Каждый член семьи видит все поступления средств в общий бюджет. Супруги знают, кто из них, а главное, сколько, принес в семью, они совместно планируют будущие траты, договариваются и несут одинаковую ответственность за любое действие, касательно бюджета. Брачное законодательство современности во многих странах, в том числе и в России, предусматривает совместное владение благами и имуществом семьи на паритетной основе.

Пример. Никита и Татьяна поженились 4 года назад. Совсем недавно у пары родился ребенок и Татьяна вышла в декретный отпуск, а Никита продолжает трудиться руководителем среднего звена. Проживает пара в собственной квартире, которую они приобрели за счет предыдущих накоплений и получения материнского капитала. В основной части ведение семейного бюджета легло на плечи Никиты, но Татьяна также принимает в это участие. У пары есть 2 кредитные карты, которые они привязали к общему лицевому счету, по которому они и расплачиваются в магазинах. Этот способ они посчитали крайне удобным, чтобы лишний раз не фигурировали дебетовые карты, копились мили на путешествия, баллы и бонусы. Заработная плата Никиты поступает в полном объеме совсем на другой счет. При окончании грейс-периода, он гасит задолженность по кредитке со своей зарплаты, чтобы не начислялись проценты. Когда необходимы наличные средства, Никита снимает их с дебетовой карты.

| ✅ За | ❌ Против |

|---|---|

| пара в равной степени участвует в тратах и несут одинаковую ответственность за свои действия | есть необходимость обсуждения любой траты, впрочем, некоторым удается договориться не сообщать о мелких приобретениях в виде продуктов питания или предметах личной гигиены |

| ✅ За | ❌ Против |

|---|---|

| материально зависимы партнер остается защищенным | сделать подарок или сюрприз партнеру будет проблематично, ведь движение финансов в этом случае является абсолютно прозрачным процессом |

| ✅ За | ❌ Против |

|---|---|

| --- | когда один партнер экономный, а другой транжира, в семье непременно возникнут конфликты и ссоры на этой почве |

Совместный бюджет станет оптимальным вариантом для тех семей, где один зарабатывает много, а другой гораздо меньше или вовсе не имеет дохода. В этом случае, складчина позволяет уравнивать права и того и другого. Общий бюджет является хорошей проверкой на доверие друг другу.

Частично раздельный бюджет

Многие считают, что такое ведение семейного бюджета является идеальным. Какую-то часть доходов пара выделяет на общие траты и ведение хозяйства, а оставшиеся деньги каждый оставляет при себе, имея возможность тратить их по своему усмотрению. К примеру, женщина тратит личные деньги на шопинг и бьюти-процедуры, а мужчина на автомобиль, тренажерный зал и прочее.

Пример. Владимир и Светлана в браке уже 15 лет. У них есть двое взрослых детей. Супруг работает ведущим инженером, а жена частным массажистом. Оба партнера точно знают доход друг друга и при этом, они договорились вносить в общий бюджет 75% доходов каждого из них. Остаток можно тратить на свои нужды. Из общего бюджета деньги выделяются на питание, коммунальные платежи, медицину, содержание детей и прочее. Владимир со своих личных денег оплачивает тренировки по боксу, обслуживает свой автомобиль и приобретает снасти для рыбалки. Светлана приобретает себе книги, наборы для рукоделия и посещает салоны красоты. Если общего бюджета не хватает на приобретение каких-либо крупных покупок, супруги добавляют средства из своих личных денег.

| ✅ За | ❌ Против |

|---|---|

| есть общий бюджет, но при этом у каждого партнера остаются свои финансы для любых нужд | расходы ведутся несколько сложнее, ведь по факту получается общий и свой собственный бюджет |

Частично раздельный бюджет подойдет для тех семей, в которых партнеры имеют увлечения или хобби и им проще на сообщать и не учитывать траты на личные предпочтения.

Выбор подходящей модели семейного бюджета

Перед принятием решения о выборе модели семейного бюджета, основываться стоит на 4 важных вопроса, а именно:

- Кто будет нести ответственность за учет средств и кто будет ими распоряжаться в полной мере? Если роль главного финансиста в семье уже определена, то целесообразно создавать общий или частично общий бюджет. При такой модели один из пары будут все знать о доходах, расходах, семейных нуждах и всех движениях средств. Если же никто из семьи не хочет заниматься учетом финансов и уж тем более докладывать о собственных затратах, им следует выбрать раздельный бюджет.

- До какой степени пара открыта друг другу в финансовом вопросе? Если нет желания рассказывать партнеры о своих доходах и уровне расходов, выбор должен пасть на раздельный бюджет. Когда молодые люди начнут все больше сближаться, есть смысл создать смешанный семейный бюджет.

- Существуют ли у пары общие расходы и какова их доля для мужчины и для женщины? К примеру, если каждый из партнеров имеет хороший заработок, собственный автомобиль, они самостоятельно берут на себя любые расходы, то и важность общих затрат снижается. В этом случае создавать общий бюджет будет вовсе ни к чему.

- Насколько стабилен доход семьи и какова его структура? Если один из супругов имеет маленький или нестабильный доход, лучше всего создавать общий бюджет. Так оде стороны будут видеть нестабильное положение, продумывая предварительно, чем закрыть брешь в финансах. В другом случае, партнер, у которого с доходом нет проблем, может оказаться не готов к тому, что в семейном бюджете оказалось слишком мало средств из-за проблем второй половины.

Расскажите свою историю, какой вариант бюджета вы выбрали и почему.

Минимизация рисков для любой модели семейного бюджета

В семьях, где предпочтителен общий семейный бюджет, каждый человек должен знать об их материальном положении и о применяемых финансовых инструментах. Важно иметь банковский вклад, который обеспечит подушку безопасности на случай внезапного ухода из жизни одного из супругов. Таким образом удастся моментально получить свой нажитый депозит, не дожидаясь оформления наследства.

Если в семье существует раздельный бюджет, то пара должна договориться об оптимальной кредитной нагрузке и о размере инвестиций с определенным риском. Особенно это касается тех, кто проживает в гражданском браке. При любом виде семейного бюджета стоит позаботиться о том, чтобы оба партнера (или хотя бы один из них) оформил страховку своей жизни. Особенно это касается тех, кто не имеет стабильного дохода или накоплений, либо же отложенные средства имеет меньшую сумму, чем расходы семьи за полгода. Таким образом удастся удержать финансовое благополучие семьи даже в самые сложные времена.

Еще недавно в России в большей степени придерживались общего семейного бюджета. В связи с распространением гражданских браков и свободных отношений, в парах все чаще выбирают раздельное ведение финансовых расходов. Какой бы тип семейного бюджета не был выбран, важно определять общие финансовые цели, учитывать уровень доходов и необходимый уровень расходов, продумывать план защиты от возможных рисков, составлять отдельный план для достижения любой поставленной цели. При этом, уже совсем неважно, будет ли этот план касаться всей семьи в целом или каждого отдельного ее члена. Важно отметить, что при регулярном доходе пары и постоянном пополнении общего бюджета, финансовых проблем и разногласий возникает куда меньше.

Способы формирования семейного бюджета

Необходимо четко понимать какая сумма приходит регулярно, откуда и какие затраты необходимо совершить. Эффективно, выписывать отдельно каждый пункт. Если говорить о доходах, то это:

- зарплата или доход от ИП;

- доходы от собственности, если она имеется;

- заработок на вкладах;

- социальные выплаты в виде пенсий, страховки и прочего;

- помощь от родственников.

Классификация расходов весьма разнообразна. Стоит разобрать самую простую из них, где расходы можно разделить всего на 6 групп:

- обязательные платежи (медицина, ипотека и т.д.);

- продукты питания;

- приобретение долгосрочных товаров (мебель, сантехника, транспорт);

- оплата услуг (салоны красоты, спортзалы, транспорт);

- коммунальные платежи;

- досуг и бытовые нужды (рестораны, кино, кафе).

В итоге получается довольно понятная примерная картина финансовой схемы в семье. Если хотите, прочитайте несколько книг на эту тему.

Бюджет

Бюджет можно считать сбалансированным, если уровень доходов совпадает с уровнем расходов. Со стороны кажется, что эта ситуация вполне нормальная. При лучших вариантах, в семье тратится столько, сколько зарабатывается, но при этом отложить что-то уже не получится. Однако, когда заработок в семье составляет 80 000 рублей, а 50 000 рублей раздается на долги, пора что-то предпринимать. При таких проблемах сложно думать о возможных накоплениях и постройке планов на будущее.

Когда расходы гораздо больше доходов, семья ощущает явный дефицит денег. Вместе с этим можно готовиться к ссорам, недопониманию и прочим проблемам. Для начала стоит разобраться, почему произошла такая ситуация, дополнительно можно прочесть книгу Д. Клейсона под названием «Самый богатый человек в Вавилоне». В книге можно подчерпнуть самые основные законы богатства и возможности выхода из нищеты. Книга имеет приятное и понятное повествование, которое будет понятно даже школьнику.

Если ситуация обстоит в точности до наоборот и доходы превышают расходы, то в этом случае имеет место накопления или избыток. Такая ситуация считается благополучной, ведь у членов семьи есть возможность отложить средства на крупные покупки, путешествия или образование. При создании так называемой «подушки безопасности» можно чувствовать себя спокойно и комфортно. Если в прошедшем месяце получились непредвиденные и незапланированные траты, не время расстраиваться. Чтобы понять финансовое положение, лучше учитывать доходы и расходы за последние полгода.

Ведение бюджета с заработком в разных валютах

Вести бюджет в нескольких валютах удобно тем, кто живет на несколько стран и тратите свой заработок в нескольких валютах. К примеру, если люди попеременно проживают в России, Китае и Таиланде, можно добавить несколько столбцов для учета с разными валютами. Помимо российского рубля, в столбцах отмечается юань и бат. Если члены семьи зарабатывают деньги в рублях, то их периодически придется обменивать. Когда человек любит путешествовать и посещать разнообразные страны, вести учет своего бюджета становится еще сложнее. Проще будет пересчитывать деньги в долларах или любой другой, но единой валюте. При переводе валют не стоит забывать про комиссии, этот фактор тоже стоит относить к тратам.

Несколько причин для открытия семейного счета

Сами по себе, денежные средства не могут сделать человека счастливым. Радуют возможности, которые дарят деньги, чувство независимости и получение удовольствия от жизни. Полезным финансовым инструментом является общий банковский счет. Ценным навыком считается управление таким семейным счетом, который придаст уверенности в завтрашнем дне и обеспечит хорошие взаимоотношения с близкими людьми. Стоит рассмотреть подробнее плюсы открытия такого счета.

1

Возможность договориться друг с другом

Как поступить, делить ли бюджет между парой, жить за счет заработка другого, либо же создать общий финансовый фонд в семье? Каждая молодая пара выбирает для себя свой приемлемый способ. Главное, чтобы выбранный подход устраивал всех членов семьи и ни один из них не чувствовал себя ущемленно. Ведь даже самая маленькая покупка в виде колготок или помады и бесконечное выпрашивание на это денег рано или поздно каждого выведет из себя. По этой причине, известный психотерапевт из Франции Жак Саломе считает самой оптимальной моделью семейного бюджета ту, при которой есть совместные накопления и индивидуальные деньги на карманные расходы.

К примеру, можно открывать совместные счета в мобильном банке. Что позволит создать самую идеальную схему. К такому счету можно сразу привязывать карты обоих супругов, чтобы переводить туда личные средства и пополнять семейную казну. С такого счета будет крайне легко оплачивать любые семейные траты, будь то поход в театр, ресторан, оплата фитнеса или ремонта. Открытие совместного счета говорит о том, что партнеры полностью доверяют друг другу. Одновременно с этим, общий счет является отличным поводом, чтобы в спокойной обстановке обсудить желания и увлечения друг друга, а также составить план, где будут отмечены ближайшие пожелания и мечты.

2

Помощь ребенку в распоряжении денег

Карманные деньги для ребенка не являются его зарплатой или способом поощрения за успехи. Это можно назвать инструментом, с помощью которого ребенок учится грамотно распоряжаться финансами, экономить, тратить разумно или же копить на дорогостоящую игрушку. Знаменитый эксперт по личным финансам по имени Мэри Хант рекомендует начинать давать ребенку символические суммы начиная с семилетнего возраста, постепенно увеличивая сумму. В возрасте 10 лет уже можно прийти вместе с ребенком в банк и открыть ему лицевой счет или дебетовую карточку, которую привязывают к общему счету. Именно общий счет является хорошим инструментом для правильного финансового воспитания.

Не стоит беспокоиться, что ребенок быстро опустошит свою «кубышку» необдуманными покупками, ведь родитель может установить определенный лимит для таких счетов. Ребенок сможет пользоваться только той выделенной суммой денег, которую обозначат родители на месяц. Уровни доступа настраиваются по разному, желательно отключить смс-уведомления на телефон ребенка о тратах взрослых, ему об этом знать вовсе ни к чему. Родители же, в свою очередь, будут видеть совершенные оплаты с детской карты.

Общий счет является хорошей причиной для обсуждения предусмотренных семейных трат, которые при желании он может наблюдать. Объясните ребенку, что и куда вам приходится оплачивать, и что вы в свою очередь, ждете от подростка исключительно разумных трат, без совершения лишних покупок. Ребенку будет намного спокойнее, если он будет в курсе того, что семье по карману, а какую покупку следует отложить до лучших времен.

3

Деликатное проявление заботы

Однажды приходит тот момент, когда родители становятся зависимыми от своих детей. Такая ситуация нередко происходит совершенно внезапно, к примеру, когда кто-то из родителей сильно заболел. Но обычно, трудности развиваются постепенно, по мере того, как старшее поколение приобретает почтенный возраст, теряет здоровье и силу для нормального заработка. И в том и в другом случае, дети должны взять на себя обязанности не только физической, но и финансовой помощи. Такая перемена жизненных ролей не всегда дается просто. Большинство родителей в пожилом возрасте не хотят чувствовать себя неполноценно и обременять своих детей, которым в свою очередь не всегда удобно давать деньги или оставлять их дома тайком.

Решить проблему поможет открытие семейное счета. К такому счету легко подключаются не только родители, но и братья с сестрами. Никому из младшего поколения больше не придется бегать к банкоматам, чтобы перевести родителям нужную часть средств. Каждый ребенок будет пополнять счет по мере своей возможности. Конечно, такие электронные деньги не могут заменить остальной заботы и личных встреч, но финансовый вопрос они мгновенно переводят на деловую ступень. Ребенок с пониманием относится к личным границам родителя, но при этом, оказывает ему хорошую финансовую поддержку. Отец и мать будут чувствовать себя частью большой и дружной семьи и непременно испытают гордость за воспитание своих детей.

4

Доверие и контроль

Не всегда удается накопить большую сумму денег на крупное торжественное совместное мероприятие в виде выпускного или корпоратива. Найти нужную сумму сразу не так легко, к тому же, многие услуги предоставляются только после предварительного заказа. Семейный счет поможет решить такую проблему, все транзакции становятся совершенно прозрачными. К примеру, отец семейства может быть в разъездах, отправляться в командировки, но при этом всегда быть в курсе финансовых событий. Общий счет не просто помогает управлять масштабными мероприятиями, но и объединяет друзей.

5

Умение управлять деньгами

Не многим известно, сколько негатива и страхов связано с денежными средствами, ни нередко мешают человеку жить свободно, строить семью или карьеру. Среди самых распространенных каждому наверняка приходилось слышать «Я не могу себе это позволить», «Мне это не по карману», «Деньги портят отношения» и прочее. Только психотерапевт поможет проработать подобные страхи, исключить эмоциональные травмы и решить прочие проблемы. При этом, многие смогут изменить свои финансовые привычки и отказаться от привычного образа жизни. Помощником и главным финансовым инструментом в этом случае будет выступать общий банковский счет.

Совместно с партнером можно проводить грамотный анализ расходов в конце месяца, понимая, какие из них были лишними, а что потребует больших вложений в будущем. Отличным вариантом станет автоматическое списание средств за коммунальные платежи, детский сад, интернет и прочее. Стоит научиться делать переводы со своего счета близким на подарки и детям на их карманные расходы, так человек ощущает себя более щедрым и получает настоящее удовольствие от жизни.

Экономия бюджета семьи

Выше было рассмотрено много вопросов по ведению семейного бюджета. Теперь пришло время коснуться экономии.

Прежде всего вам необходимо определиться, для чего вы экономите? Лучшая причина - отказаться от спонтанных трат. Но в некоторых случаях, например, в кризис приходится отказываться от таких, которые мы называем ненужными тратами. Они не влияют на качество жизни и не спонтанны, но при этом уменьшают ваш бюджет.

Существует огромное количество способов потратить меньше, чем это делается привычно. Стоит рассмотреть самые популярные и простые из них:

- После проведения анализа затрат, следует подготовить 5 конвертов. В неделю тратится только 1 конверт, оставшийся убирается на конец месяца. Его можно убрать на сбережения или порадовать себя внезапной покупкой. Этот метод позволяет быть более дисциплинированным и проводить легкий прогноз при своем стабильном доходе. Можете также пользоваться и другими методами, например, 50-30-20, главное, чтобы вы вели себя дисциплинировано.

- После получения заработной платы, деньги следует поделить по конвертам, которые будут соответствовать основным тратам – транспорт, ипотека, кредиты, коммунальные платежи, питание и прочее. Оставшуюся сумму можно тратить по своим предпочтениям.

- Этот способ поможет достичь поставленную цель. Если хочется купить дорогостоящую вещь, следует разделить ее стоимость на 12 месяцев и ежемесячно откладывать определенное количество денег. Оставшиеся средства должный пойти в семейный бюджет.

Помните, в данном случае вы должны рассматривать экономию не ради самой экономии, а как способ отказать от ненужных (именно ненужных) трат. В этом случае качество вашей жизни не упадет, однако появятся средства для инвестирования и достижения финансовой независимости.

И напоследок несколько советов. Чтобы экономить получалось лучше, питание следует распределять на неделю и посещать магазин только по необходимости. Лишний поход в супермаркет непременно закончится непредвиденными тратами. Экономить можно и на лекарственных средствах, ведь зачем тратить деньги на дорогостоящие препараты от простуды, если есть более дешевый аналог по меньшей стоимости. Одежду можно покупать на распродажах, в конце сезона, ведь есть базовые вещи, которые останутся в моде достаточно долго. Важно исключить вредные привычки, ведь достаточно посчитать, сколько денег в месяц тратится на сигареты и алкоголь.

Выбирайте ведение семейного бюджета по вкусу, не ленитесь договариваться друг с другом и эффективно управляйте семейным бюджетом, чтобы добиться финансового успеха.

Вам также понравится

- Поделиться

Содержание

- Виды и особенности семейного бюджета

- Личный бюджет

- Раздельный бюджет

- Совместный бюджет

- Частично раздельный бюджет

- Выбор подходящей модели семейного бюджета

- Минимизация рисков для любой модели семейного бюджета

- Способы формирования семейного бюджета

- Бюджет

- Ведение бюджета с заработком в разных валютах

- Несколько причин для открытия семейного счета

- Возможность договориться друг с другом

- Помощь ребенку в распоряжении денег

- Деликатное проявление заботы

- Доверие и контроль

- Умение управлять деньгами

- Экономия бюджета семьи