Особенно часто люди сталкиваются с финансовыми проблемами, например, денежными потерями. Иногда это последствия необдуманных поступков, а в некоторых случаях – всего лишь роковое стечение обстоятельств.

Если вы знаете, что такое финансовая безопасность и применяете её правила на практике, то мелкие денежные потери для вас не станут серьёзным испытанием. Ведь тогда у вас получится правильно среагировать на возникшие сложности, обеспечить даже в условиях кризиса себе и своей семье всё, что жизненно необходимо.

Прежде чем приступать к изучению урока, ответьте на несколько вопросов из квиза.

Финансовая безопасность

Все люди имеют базовые потребности, без удовлетворения которых нормально жить не получится. Подробный их перечень приводится в пирамиде Маслоу. Здесь потребность в пище, одежде, жилье и многое другое. Для получения всего этого во многих случаях нужны деньги. Что-то будет стоить дешево, другое же – дорого. Но почти ничего не обойдётся бесплатно.

Деньги – инструмент, который дарит свободу получения желаемого и удовлетворение базовых потребностей. Финансы часто ограничены по количеству в конкретное время для определённого человека – это может быть стандартная зарплата или другой доход, который не поменяется в ближайшие месяцы.

А потому очень важно уметь правильно расходовать деньги и планировать бюджет. Без этого нормально прожить не получится. Причём в бюджет необходимо закладывать не только сегодняшние потребности, но и оставлять часть денег в качестве сбережений, которые помогут пройти через трудные времена и временные сложности.

Они же смогут сгладить углы во время непредвиденных обстоятельств – денежных потерь, болезней, увольнения с работы. Также сбережения помогут воплотить в жизнь цели, на которые нужно много денег.

Самый простой вариант, который может использовать абсолютно любой человек для увеличения сбережений – откладывать. Вы можете с каждой зарплаты выделять, например, 1/10 в сбережения. Кажется, что из 50 000 рублей отложить 5000 – это немного, но за год набирается сумма не менее 60 тысяч.

Но просто сберегать мало! Помните, одна из составляющих финансовой безопасности – получение пассивного дохода. Он позволит регулярно получать деньги независимо от вашей ежемесячной зарплаты. В трудные времена он выручит вас, а в более удачные – поможет увеличить сбережения.

Что такое правильные сбережения?

Накопления или сбережения – необходимость в современном мире. Без этого атрибута будет сложно достигать поставленные цели и формировать подушку безопасности, чувствовать себя спокойно. Давайте рассмотрим подробнее, для чего используются сбережения.

Целью накоплений может быть обеспечение финансовой стабильности в сложные времена, а также что-то дорогостоящее – путешествие, учёба для себя или детей, крупная покупка (от бытовой техники до земли и дома), плановое лечение или отдых.

Но не стоит путать сбережения и накопления с резервами, которые откладываются «на чёрный день» и используются для непредвиденных расходов. Сбережения – это всегда целевые финансы, ресурс, который будет потрачен на конкретную денежную цель.

Если резервы вы можете использовать в любое удобное вам время при возникновении необходимости в денежных тратах, то сбережения лучше хранить в виде вкладов на банковских счетах или инвестировать, о чем мы поговорим в курсе далее. Это позволит вам получить от ваших денег дополнительный процент и снизить негативное влияние инфляции. Если сумма, которую вы отложили в сбережения на счёт довольно крупная, это может стать вашим пассивным доходом.

С резервами дело обстоит иначе – они создаются для подстраховки. А потому сумма сбережений обычно превышает резервы. Сегодня лучше иметь оба этих варианта, чтобы обеспечить себе финансовую стабильность.

Есть ещё одна разновидность финансовых активов – капитал. Это денежные средства, которые вкладываются для дальнейшего получения пассивного дохода. Обычно под капиталом подразумеваются разного рода инвестиции и депозиты.

Анализ доходов и накопление капитала

В прошлом уроке вы узнали. что формирование личных финансов может происходить из разных источников. Напомним основные из них:

- заработная плата и другие виды доходов, которые вы получаете от своей основной деятельности;

- деньги, которые вы получаете от своей недвижимости – проценты, арендную плату и другие варианты поступлений;

- выплаты по страховке;

- выигрыши в лотереях, конкурсах, премии, гранты, подарки;

- социальные выплаты – пособия, пенсии, субсидии от государства и другие подобные источники денежных поступлений.

Когда вы планируете бюджет, вычтите из суммы общего дохода все необходимые расходы: обязательные платежи, необходимую сумму денег на еду, развлечения и другие нужды. В итоге у вас должна остаться какая-то сумма, которая будет избытком. Если вы не занимаетесь планированием, скорее всего, она незаметно исчезнет на всякие мелочи – лишний поход в ресторан, необдуманный шопинг или другие вещи, которые не ведут к улучшению вашей жизни.

Но такие излишки лучше использовать «с умом», а не тратить бездумно. Мы приведём в этом уроке несколько советов экспертов о том, как тратить их эффективно. Но об этом чуть позже.

После налаживания учёта всех денег – прихода и расхода – у вас появится чёткое понимание, сколько вам нужно и какой остаётся излишек. Это и станет первым шагом к формированию резервного капитала. Под этим термином следует понимать накопленные деньги, которые помогут справиться с финансовыми сложностями, если вы попали в трудную жизненную ситуацию, например, остались без работы. Резервный капитал поможет избежать влезания в долги, финансовой ямы и сохранить возможность обеспечения всех базовых потребностей семьи на сложный период.

Чтобы чувствовать себя спокойно и иметь шанс пережить сложное время на том же уровне, что был раньше, желательно сформировать финансовую подушку величиной в 4-6 месячных расходов.

Эти деньги вы можете хранить дома в наличных, в виде депозита или же на обычном счёте в банке. Главное, чтобы эти финансы были высоколиквидные, то есть, чтобы без особых потерь вы могли их использовать в любое удобное вам время. Поэтому такие финансы не стоит «замораживать» – вкладывать в акции, криптовалюту, бизнес, так как вывести быстро их в этом случае не получится.

Конечно, прекрасно, если никаких сложностей в вашей жизни в ближайшее время не возникнет и финансовая подушка не пригодится. Тогда резервный капитал будет лишь увеличиваться в размерах. Но с ним вам будет спокойнее и безопаснее.

Если вы планируете свой бюджет, точно знаете сумму доходов и расходов, то сможете определить примерный срок, необходимый для формирования резервного капитала. Для этого запланированную сумму нужно разделить на излишек, который у вас образуется ежемесячно.

Почему примерно? Потому что если социальные выплаты и зарплата всегда одинаковые, то доход от бизнеса и другие источники сложнее спрогнозировать. К тому же, за время накопления финансовой подушки у вас также могут возникнуть необходимые, но незапланированные траты, например, на лечение.

Формирование резервного капитала – это главное, что нужно сделать в современном мире, если вы хотите добиться успеха. Осознанное отношение к деньгам – ключ к достижению денежных целей и улучшению жизни. Как только у вас появилась финансовая подушка, можно переходить к следующему этапу: формированию целей – краткосрочных (до года), среднесрочных (1-10 лет), долгосрочных (более 10 лет) и инвестированию.

Копить сбережения или не стоит?

Все прекрасно понимают, что копить необходимо, но заставить себя это делать может далеко не каждый. И это уже психологическая проблема. Можно, конечно, сказать, что дохода хватает только на повседневные потребности и откладывать не с чего, но в большинстве случаев грамотное планирование и личная мотивация показывают, что копить можно практически с любого дохода. Главное, осознанно относиться к деньгам и найти свою мотивацию.

Воспользуйтесь упражнением, чтобы узнать, сколько вам нужно откладывать, чтобы жить в достатке после прекращения работы.

Примечание: для расчетов в этом упражнении используется понятие аннуитета. Его смысл заключается в том, что вы пополняете счет равными платежами через определенные промежутки времени (так вы гасите кредит ежемесячно равными суммами). В результате этих взносов и дохода на них к концу срока формируется желаемая сумма. А сама эта сумма рассчитывается так, чтобы процентный доход с нее покрывал ваши нужды. В этом случае вы можете жить «бесконечно долго», ведь сумма депозита не уменьшается – вы получаете только проценты.

Научиться жить не только «здесь и сейчас», но планировать будущее будет сложной задачей первое время. Особенно, если ваш доход кажется маленьким или недостаточным. Но как только вы ощутите на себе первые выгоды экономии и наличия денежных резервов, копить будет проще. Ведь теперь вы сможете планировать все свои крупные покупки заранее, знать точно, что не придется влезать в долги или отказывать себе в покупке важной вещи или достижении другой цели. Не надо будет ждать подарков судьбы в виде наследства и премий – вы все сможете позволить себе сами.

И это будет вам доступно, если вы осознанно начнёте относиться к своим деньгам и научитесь ими правильно распоряжаться. Сможете жить экономно, но при этом не отказывая себе в базовых потребностях и вещах. И самое главное – вы сможете обрести душевный покой и больше не мучиться от мысли, что не сумеете прожить, даже если ваши доходы весьма скромные.

Как правильно накапливать сбережения

Работа с личными финансами начинается с планирования. Правильно выдвинутые цели и поставленные сроки – залог успеха в любом начинании. В прошлом уроке вы уже научились ставить цели по методикам SMART, GROW с учетом психологии. Поэтому только напомним.

1

Чем точнее и детальнее вы прорисуете цель, тем проще будет её достижение, а результат не станет неприятной неожиданностью:

| ✅ За | ❌ Против |

|---|---|

| Откладываете деньги на поездку для отдыха | Откладываете определённую сумму, так как знаете, что поедете в Барселону по путёвке от определённой турфирмы и в конкретный сезон (ведь цены разные) |

| ✅ За | ❌ Против |

|---|---|

| Откладываете деньги на приобретение собственного жилья | Копите 5 млн рублей на первый взнос по ипотеке от определённого банка на двухкомнатную квартиру в конкретном районе Москвы. |

Такая конкретика позволит вам точно определиться с необходимой суммой и сроками, за которые вы сможете её скопить. Мы привели в качестве примеров крупные цели, требующие значительных финансовых вложений. Но это же самое правило работает и в случае с другими покупками. Например, не планируйте просто купить пылесос или машину, укажите детально, какая вещь вам нужна и узнайте, сколько она стоит.

2

Ещё один важный момент после определения цели и её подробностей – конкретные сроки. Здесь нужно адекватно определять, сколько вы можете каждый месяц откладывать на свою цель. Не стоит урезать свои жизненные потребности, это может привести к проблемам, например, со здоровьем. Но и растягивать время накопления не стоит. Конкретные сроки помогут мобилизоваться и мотивируют не делать лишних трат.

3

Если вы не можете определиться со сроками и нужной суммой, которую потребуется ежемесячно откладывать, добиться желаемого будет очень сложно, а в случае крупной покупки – практически невозможно. И очень важно здесь – реально оценивать свои силы, быть честным с собой.

Вспомните еще раз ключевые параметры цели по SMART. И тогда легко будет применить это на практике. Если же нет, то обратите внимание на этот принцип постановки целей. В его основе лежит факт, что любая цель должна быть достижимой, конкретной, измеримой, ограниченной по времени и значимой для того, кто к ней стремится.

Инструменты эффективных сбережений

Человек сам творит свою судьбу. Он каждый день делает выбор, который приведёт его к успеху или неудаче. Конечно, порой проблемы возникают независимо от нас, например, из-за кризиса или увеличения цен.

Но вы всё же можете повлиять на ход событий и способствовать своему благополучию. Для этого необходимо взять ответственность за свою жизнь на себя, осознано относиться ко всему, что происходит, в том числе и к обращению с деньгами. Не стоит надеяться на пенсии, пособия и другие выплаты государства, а также на наследство от богатого родственника. В жизнь может произойти множество ситуаций, когда только вы сами можете справиться со сложностями и выйти на новый более качественный уровень.

Давайте рассмотрим один из ярких тому примеров. Например, ежемесячно коммунальные платежи, одежда, еда и другие базовые потребности вашей семьи составляют в общей сложности 45 000 рублей. Пассивный доход в такой ситуации очень пригодится – ведь в любой момент кто-то из приносящих в семью денег может временно остаться без источника основного дохода. И вот несколько способов:

- вклады на депозит в банк под проценты;

- покупка ценных бумаг, акций;

- патенты и интеллектуальная собственность;

- наличие недвижимости, которую можно продать или сдать;

- инвестиции в бизнес, проекты, паевые инвестиционные фонды.

Но не всегда тот или иной способ приемлем. Чаще всего люди выбирают самый простой вариант – оформление депозита. Чтобы обеспечить себе ежемесячный пассивный доход в 55 000-60 000 рублей, необходимый для такой семьи, придётся оформить вклад примерно на 10 млн рублей.

Согласитесь, это немалая сумма, накопить которую обывателю будет сложно. Не стоит думать, что такой вариант нереальный. Процентные ставки в банках, как и условия, могут быть разными, что способно снизить ежемесячный взнос на депозит и сохранить ту же прибыль. Да и другие варианты получения пассивного дохода существуют. Надо рассмотреть их все, взвесить плюсы и минусы, а затем пробовать.

Давайте попробуем эффективно накапливать на практике?

Как откладывать деньги: несколько советов профессионалов

Системность и регулярность, конечно, не повредит. Многие стремятся сразу, как только большая часть денег оказалась на счету, разложить её «по конвертам»: на повседневные траты, на обязательные платежи и на сбережения. Но это не всегда работает эффективно. Особенно, если ваш доход не приходит к вам сразу крупной суммой, а потихоньку капает в течение всего месяца.

Представим, что вы распланировали свой бюджет и выяснили: в течение 10 лет вам потребуется вносить каждый месяц 80 000 рублей. Тогда в течение 40 лет этот же платёж (а мы взяли такой срок, потому что в среднем человек именно столько времени работает в течение жизни) будет меньше и составит примерно 17 000 рублей каждый месяц.

Вы можете вносить их сразу по мере поступления или распределить на месяц. Если не получилось в этом месяце из-за непредвиденных трат, обязательно выполните двойной взнос в следующем или как-то иначе «догоните» запланированную сумму. Не останавливайтесь на достигнутом, ищите новые способы заработка, расширяйте свои возможности, монетизируйте всё, что может принести деньги.

Инструменты для планирования

Чтобы планировать свои траты и отслеживать движение денег, используйте различные инструменты. Добивайтесь, чтобы доходы не были меньше расходов, а ваша «копилка» каждый месяц пополнялась новым взносом.

Вы можете вести бюджет «по старинке» – на бумаге. Но сегодня удобнее это делать в Excel, Google Docs, а также в специальных приложениях для телефона, планшета и других гаджетов. Вносите туда каждую трату и поступление. Первое время будет сложно, но вы привыкните. Это не лишние действия – так вы будете знать, куда и на что были потрачены деньги, откуда они пришли и сможете ими управлять. Сложно вести самому – воспользуйтесь приложениями. Помните, мы уже об этом говорили?

Без чёткой картины доходов и трат копить и осознано тратить деньги не получится. К тому же, вы лишите себя и свою семью финансовой безопасности, так как все «излишки» будут идти не на вашу основную цель, а на дополнительные потребности, без которых можно было бы обойтись.

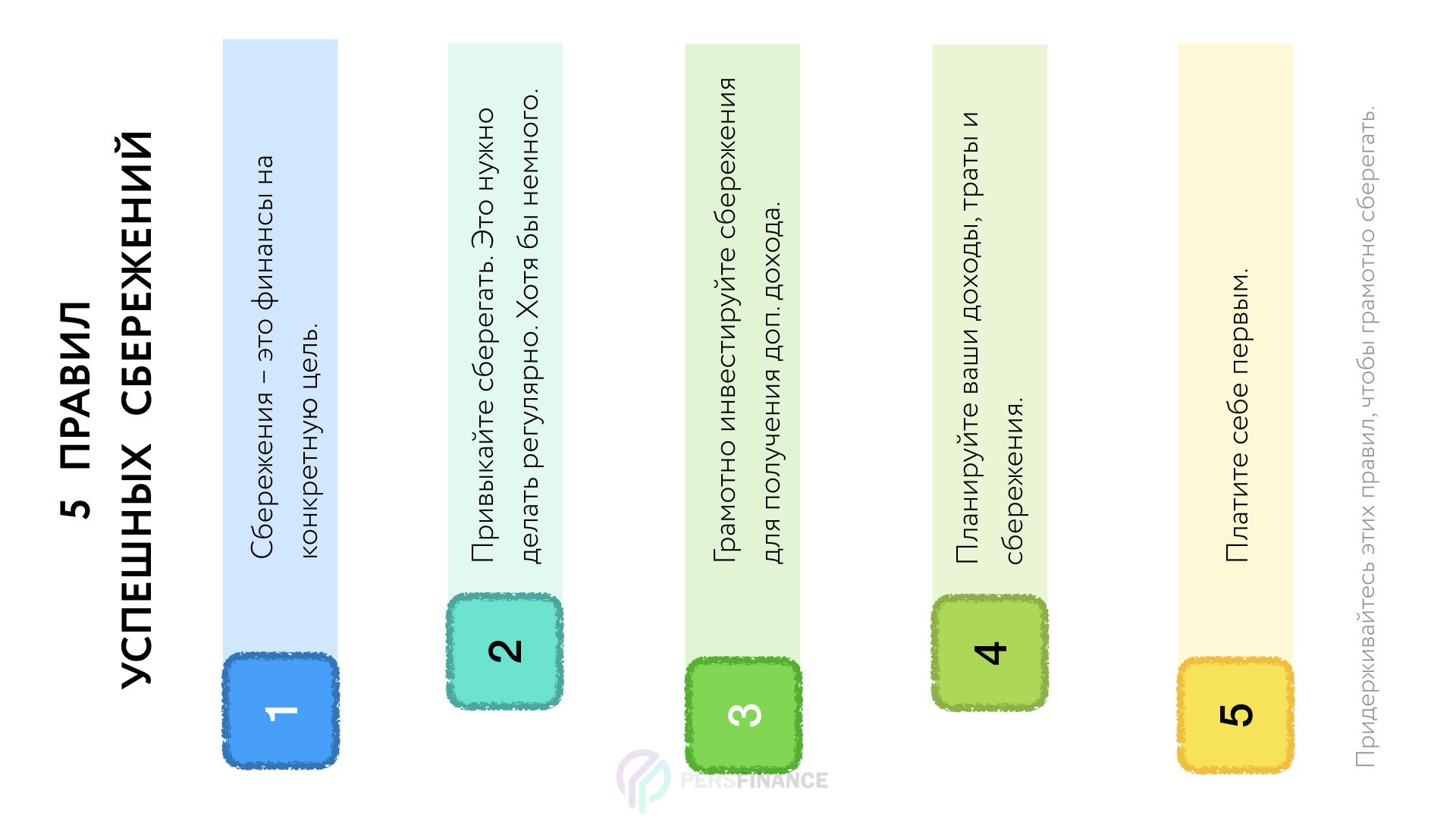

Платите себе первым

Мы уже говорили, что многие сразу распределяют деньги, как только они поступили на счёт. И это один из самых верных подходов к управлению финансами. Но есть и другие люди, кто действует по остаточному принципу. Сначала оплачивает необходимые платежи, например, коммунальные и аренду, а потом думает, что отложит на цель в конце месяца, если что-то останется.

К сожалению, этот метод не работает. Деньги просто утекут как песок сквозь пальцы, и в следующем месяце будет то же самое. А потому правильнее сначала «платить себе». Определитесь, сколько вы будете откладывать в копилку каждый месяц. Пусть это будет 5% или 20 % от вашего заработка. Но делайте взнос ежемесячно, как только это стало возможным.

Так вы защитите свои деньги от себя же. Ведь всегда найдётся, на что их потратить. А отложенные сразу – они становятся целевыми и «неприкосновенными». Вы можете завести для накоплений отдельную карту или банковский счёт, чтобы не иметь соблазна ими воспользоваться. Некоторые люди копят в иностранной валюте, что также уберегает сбережения от трат. Но у такого способа есть свои плюсы и минусы.

Без активов не обойтись

Если у вас нет финансовой подушки и личных активов, не получится чувствовать себя в безопасности. Деньги – это инструмент, без которого сегодня не ступить ни шагу, а потому они – одна из важных составляющих благополучия вас и вашей семьи.

Создавайте «денежные конверты» для воплощения определённых целей. Их не должно быть много, так как накопление сразу на несколько крупных целей может затянуться на долгие годы. Расставляйте приоритеты и смотрите, что может подождать, а какие желания нужно воплощать как можно скорее.

Как копить при маленькой зарплате?

Многие среднестатистические семьи, получающие невысокие зарплаты, тратят их на проживание. То есть они обеспечивают только свои нужды и платят обязательные платежи, не имея финансовой подушки безопасности. Такие люди часто считают, что копить можно только если много излишков, а потому сбережения – лишь для богатых. Но практика показывает, что это не так.

Копить можно с любого дохода. Конечно, чем он выше, тем проще будет откладывать. Но и маленькая сумма со временем принесёт доход. И если вносить её регулярно и «забывать» на счету, то результат через некоторое время вас удивит.

Смотрите, ваша зарплата 20 000 рублей. Это мало? Для сегодняшней жизни, скорее всего, да. А 1000 рублей это много или мало? Решить какие-то вопросы на 1000 рублей сложно. А потому её вполне реально каждый месяц откладывать с зарплаты в 20 000 рублей. Да, поначалу ваш мозг будет сопротивляться, а соблазн потратить «всего лишь» 1000 рублей будет велик. Но не поддавайтесь, вносите эту 1000 рублей. А если в этом месяце не получилось столько, то внесите хоть какую-то сумму – 400-500 рублей.

Спустя год на вашем счету будет уже как минимум 12 000 рублей. Неплохо для начала, не правда ли?

Вот несколько советов профессионалов, которые помогут копить даже при маленькой зарплате:

1

Если увеличить доходы не получается, уменьшайте расходы. Сэкономленная сумма почти как заработанная. Откажитесь от всего «лишнего», используйте все возможные инструменты для экономии. Поверьте, это сложно лишь по началу, но потом вы привыкните. Мотивирует еще и цель, которая становится всё ближе и ближе.

2

Не старайтесь выглядеть успешным и богатым в чьих-то глазах. Не делайте дорогих подарков, покупок «не по карману», не меняйте каждый сезон телефон, потому что старый вышел из моды. Планируйте траты, не живите одним днём.

3

Не берите в долг. Брать деньги – не сложно, куда труднее их отдавать. Причём отдавать часто приходится с большими процентами. Лучше потерпите, подкопите и осуществите свою цель. А от некоторых покупок проще отказаться, чем влезать из-за них в долги.

4

Всегда откладывайте определённый процент со своих доходов. Обычно откладывают 10 %, но вы можете выбрать любой показатель, который вам удобен. Не делайте себе поблажек.

5

Найдите источники для дополнительного дохода. Люди часто не принимают ответственность за свою жизнь на себя, винят в неудачах кого угодно – от государства и начальника до кризиса и пандемии. Но ведь вы сами можете изменить свою жизнь. Задумайтесь, что вы любите и умеете, как способны прямо сегодня увеличить свой доход. Может, для этого придется меньше отдыхать или проводить время с семьёй первое время. А может, даже поменять работу на более высокооплачиваемую, переехать или сделать что-то другое, не вписывающееся в вашу привычную картину мира. Обдумайте все и действуйте. Не рубите с плеча, постарайтесь оставить себе возможности для возвращения, но стремитесь вперёд.

6

Помните, жизнь одна. День за днём она пролетает. И если вы не счастливы, то самое время что-то менять. И начать лучше именно с самого эффективного инструмента – денег. Если у вас есть семья, обсудите со всеми её членами новые правила в вашей жизни, научите их также осознанно относиться к деньгам, как теперь это делаете вы.

7

Объясните всем, на что вы копите. Поверьте, донести информацию можно даже самым маленьким членам вашей семьи. Правда, нужно запастись терпением, ведь любые перемены – это стресс. А новый образ в жизни лучше вносить в свой привычный мир постепенно, отказываясь от одной лишней траты за другой.

Тест по уроку и практическое задание

Проверим, насколько вы усвоили данный материал.

В этом уроке мы узнали о сбережениях и правильном накоплении капитала. Скачать лист с правилами успешных сбережений вы можете ниже.

Чек лист «успешные сбережения» Скачать

{kind=link}

Предлагаем попробовать применить ваши знания о правильном накоплении на практике. Из прошлого урока у вас уже подготовлены правильно выставленные цели, на которые необходима соответствующая сумма. Скачайте чек-лист и впишите в него среднесрочную или краткосрочную цель. Проанализируйте ваши финансы и решите, сколько вы можете откладывать ежемесячно, чтобы скопить нужную сумму не более, чем за год. Каждый месяц, когда вы откладываете выбранную сумму, зачеркивайте квадрат. К концу запланированного года у вас будет необходимая сумма – главное не забывать откладывать.

Чек лист «накопление за год» Скачать

{kind=link}

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Подготовка целей или как начать действовать Завершено Грамотное использование кредитов