Если вам хватает денег на проживание, и вы никогда не подсчитывали свои расходы, но хотите жить лучше, или задумались о собственной квартире, но скопить на первоначальный взнос не получается, значит первый шаг, который нужно предпринять – разобраться со своими денежными потоками. В общем-то, как мы и говорили в уроке про личные финансы.

Насколько вы «в теме», узнайте из квиза.

Основная проблема в том, что многие не следят за своими тратами и очень часто не понимают, на что опять ушла очередная зарплата. Такое отношение к деньгам никогда не даст возможности собрать накопления даже при достаточном для этого заработке.

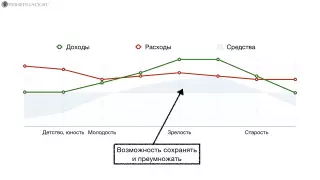

Помните график из прошлого урока? Финансовое положение большинства людей, пребывающих в среднем возрасте, находится на том уровне, когда доходы превышают расходы и образуется избыток денежных средств. Но такое положение вещей не характерно для других возрастных групп. Поэтому зарабатывать необходимо столько, чтобы хватало для комфортной жизни сейчас и на накопление пенсионного капитала.

Чтобы достичь этой цели, необходимо выполнить минимальные условия финансово грамотного человека:

- Приучить себя вести финансовый учет доходов и расходов.

- Научиться составлять финансовый план и формировать бюджет.

- Начать накапливать средства, и приумножать капитал путем инвестирования.

Так почему же люди не живут «по плану»? К причинам неразумного отношения к деньгам можно отнести:

- Отсутствие в образовательных учреждениях предмета, обучающего финансовой грамотности.

- Низкий уровень зарплат – например, в 2020 году половина граждан РФ зарабатывала менее 35 тыс. рублей в месяц. Такая ситуация вынуждает людей тратить всю зарплату на проживание, и отложить они ничего не могут.

- Отсутствие веры в завтрашний день. За последние три десятилетия было 4 финансовых кризиса (1991, 1998, 2008 и 2014 года). И в дополнение к этому короновирус почти остановил экономику сейчас. Кроме того, стоимость рубля по отношению к иностранным валютам постоянно падает. Помните, доллар когда-то стоил около 30 рублей… Поэтому большинство россиян предпочитает жить одним днем: заработал – потратил, и снова по тому же кругу.

- Реклама, маркетинговые ходы и зависимость от общественного мнения заставляют людей больше потреблять и, соответственно, больше тратить. В итоге они живут не по средствам и постоянно влезают в долги и кредиты.

Каждое домохозяйство является отдельной экономической единицей. И также, как любое предприятие нуждается в ведении бухгалтерии, учете основных и оборотных фондов, так и любая семья нуждается в учете доходов и расходов. Без финансового планирования и бухучета предприятие неминуемо ждет банкротство, а семья, не имеющая финансовой грамотности, будет перебиваться от зарплаты до зарплаты и переживать постоянные проблемы из-за нехватки денег. Поэтому ведение личного/семейного бюджета является очень важным пунктом жизни – это основа эффективного финансового планирования настоящего и будущего.

Важность ведения бюджета

Семейный или личный бюджет необходимо вести для того, чтобы:

1

Видеть свои доходы и расходы за конкретный период, например, месяц или год. Ведение бюджета покажет реальную сумму вашего заработка и на что она ежемесячно тратится. На протяжении нескольких месяцев можно отслеживать источники дохода и преобладающие среди них (зарплата, доход от бизнеса, хобби и т.д.). Вместе с тем необходимо следить за расходами и записывать даже самые незначительные из них. Анализ трат даст возможность найти варианты их снижения.

2

Обнаруживать финансовые дыры, через которые утекают денежные средства. Это могут быть импульсивные приобретения или инвестиции, не приносящие никакого дохода. Наглядно увидев, какое количество денег «выбрасывается на ветер», будет легче отказаться от таких необдуманных трат.

3

Планировать свои расходы. Это поможет тратить денежные средства более разумно и обходиться без кредитов. Если дорогостоящая покупка запланирована, то будет время для скопления нужной суммы на ее приобретение. Кроме того, тому, кто имеет постоянный заработок, четкий план расходов поможет быстрее вернуть долги и кредиты, научиться откладывать и инвестировать свободные денежные средства.

4

Оптимизировать траты и обнаружить дополнительные выгоды. Ведя учет доходов и расходов за несколько месяцев, можно определить основные и второстепенные траты. Например, есть обязательные расходы: платежи за коммунальные услуги, аренда жилья, обучение, налоги. А есть такие, от которых можно легко отказаться: покупка кофе по пути на работу или вкусностей к просмотру сериала. Кстати, отказ от кофе во многих тренингах и книгах по финансовой грамотности является чуть ли не первым шагом к уменьшению своих трат. Что касается выгод, то они станут возможными при использовании карт с кэшбэком, акций и мобильных приложений с купонами, промокодами и скидками. Такие возможности есть сейчас не только в крупных торговых центрах, но и небольших магазинах. Они помогут частично окупить расходы, поэтому используйте их везде, где это возможно. Но только с умом – покупать по скидкам все подряд не нужно.

5

Начать накапливать денежные средства. Многие считают, что их заработка для этого недостаточно, так как все тратится на оплату коммунальных услуг и пропитание. Да, это расходы действительно составляют большую часть всех трат, и в этом вы убедитесь, когда начнете их подсчитывать. Но планирование бюджета покажет, что даже при невысоком уровне дохода можно делать накопления. При помощи оптимизации расходов вы избавитесь от ненужных трат, а высвобожденные суммы денег, пускай и небольшие, можно откладывать. Есть несколько нехитрых правил, позволяющих накапливать:

- расходы должны быть меньше доходов (золотое правило);

- все траты необходимо планировать, оптимизировать и уменьшать;

- не брать кредитов и не одалживать;

- искать источники дополнительного заработка;

- распределять доходы согласно поставленным задачам и целям.

6

Сформировать финансовую подушку безопасности – запас денежных средств на «черный день». Это важнейший элемент финансовой стабильности, который сможет помочь в трудной ситуации. Никто не знает, что будет завтра, тем более в условиях кризиса, когда идет массовое сокращение. Обесценивание рубля, увеличение налогов, снижение уровня зарплаты, проблемы со здоровьем – все это может значительно пошатнуть финансовое состояние семьи. Поэтому, чтобы пережить трудный период без влезания в долги и потерь, не понижая привычного уровня жизни, необходимо иметь денежный резерв. Заведите привычку каждый месяц откладывать часть заработка для этой цели. Финансовая подушка формируется на период от полугода до 3 лет. Этого времени хватит для того, чтобы устроиться на новую работу или найти другой источник дохода. Размер денежного запаса зависит от желаемого срока, а также от уровня доходов и обязательных расходов. Для создания резерва на один год, нужно отложить сумму, равную ежемесячным тратам, умноженным на 12. Ее будет достаточно для комфортной жизни в течение года в непредвиденной ситуации (например, при потере работы).

7

Оказаться на более высоком уровне финансового развития. Формирование семейного бюджета даст возможность погасить все свои долги, если таковые имеются, и перестать «существовать» от зарплаты до зарплаты. Повышая свою финансовую грамотность, вы сможете найти источники для накопления и инвестирования. Вы избавитесь от необходимости жить в постоянной нужде, ожидая очередной заработной платы.

-

Как видите, плюсов ведения бюджета много. Из минусов это, пожалуй, только то, что необходимо тратить время на ведение и анализ вашей бухгалтерии.

Доходы и расходы

Источники поступления средств и направления их использования формируют структуру личных финансов. Перед их более подробным рассмотрением упомянем о внутренних и внешних факторах, влияющих на финансовое состояние. К внутренним можно отнести:

- величину совокупного дохода и его источники;

- потребности семьи (не только материальные, но и духовные);

- уровень, на котором находится ведение семейного бюджета.

К внешним факторам относятся цены на продукты, товары и услуги; наличие дотаций, помощи и субсидий; размер налогов, сборов и других обязательных платежей; уровень развития потребительского кредитования.

Помните, что личные финансы – это не денежные средства, которые на данный момент есть в кошельке или на карте. Это понятие намного шире. Оно включает в себя все источники доходов и обязательства, по которым нужно платить (расходы), а также инвестиции и накопления.

Рассмотрим структуру личных финансов более подробно.

Анализ движения средств и накопление капитала

К источникам доходов относятся:

- основное место работы или предпринимательство (прибыль, получаемая от основного рода деятельности);

- объекты собственности: рента, плата за аренду и др.;

- выплаты по страховке;

- наследство, выигрыши в лотерею, гранты, награды;

- выплаты, входящие в социальный пакет: пенсии, субсидии, пособия, льготы.

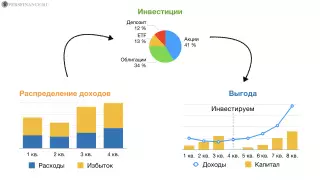

После того, как вы приучите себя анализировать свои доходы и траты, вы четко будете знать сумму своей ежемесячной прибыли, расходов и остающегося избытка. Теперь можно начать создавать резервный капитал (финансовую подушку безопасности).

Сумма накопленного резерва должна соответствовать сумме расходов за 6 месяцев, как минимум. Сберегать его можно в виде депозита, наличными в конверте или другим приемлемым способом. Но есть одно условие – при необходимости накопленный капитал должен быть снят быстро и без потерь. Поэтому хранить резерв в виде акций и криптовалют не рекомендуется – цена на них нестабильна и в нужный момент может быть в упадке. В таком случае есть риск потерять значительную часть накоплений.

Если ничего не предвиденного не произойдет, и резерв останется нетронутым – это замечательно. Тогда накопленный капитал будет только приумножаться. Но создать его нужно в любом случае – для вашего же спокойствия и уверенности в завтрашнем дне.

Посчитайте свои среднемесячные доходы в упражнении.

Подсчитав свои расходы за месяц и получившийся избыток, можно определить срок, который потребуется для накопления резерва. Для этого запланированную сумму капитала нужно разделить на ежемесячные сбережения.

Начать формировать денежный запас – это первый шаг, который нужно сделать, приступив к освоению финансовой грамотности. Далее можно переходить ко второму шагу – постановке целей и прибыльному вложению.

Управление расходами

К основным направлениям использования личных финансов относятся:

- расходы на покупку продуктов питания и одежды;

- аренда жилого помещения и оплата платежей за коммунальные услуги;

- вложения в бизнес, недвижимость, акции;

- вклады в банке;

- накопления на приобретение дорогостоящих товаров длительного потребления;

- покупка инвалюты и драгоценных металлов.

Личные финансы требуют учета и непрерывного контроля. И если вы осознали, что у вас есть проблемы с организацией денежных средств – уже один этот факт станет мотивацией для исправления данной ситуации. Начав вести учет всем своим расходам, вы увидите, что со временем (и небольшим анализом) они станут уменьшаться.

Полезные советы для более эффективного учета личных финансов:

1

Чтобы учитывать все ежедневные расходы и не пропускать ни одной транзакции, проведенной за день, удобно делать себе напоминание при помощи смартфона. Например, уделяйте этому занятию несколько минут вечернего времени, находясь в домашней, спокойной обстановке.

2

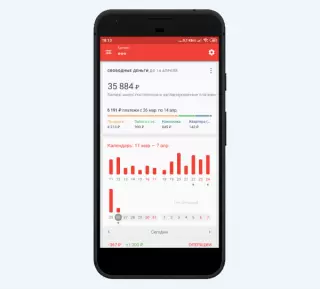

Чтобы не забыть о каких-либо тратах, используйте банковские карты с доброкачественными мобильными приложениями. Например, в программе Тинькофф Банка все текущие операции расписаны очень подробно – в каждой транзакции обозначены дата, время и место покупки. Если приучить себя постоянно пользоваться картой там, где есть такая возможность, то все расходы будут обязательно учтены.

По окончании месяца нужно просматривать статистику своих трат – так они будут находиться под более строгим контролем. Это избавит вас от лишних расходов в следующем месяце.

3

Для дополнительной мотивации, направленной на более экономное использование средств и избежание приобретения ненужных товаров, пользуйтесь копилкой, которая есть во многих банковских приложениях. В момент, когда вы захотите себя побаловать походом в дорогой ресторан или покупкой брендовой, но не очень нужной вещи, хорошо обдумайте свое желание. Если в итоге вы решите, что без этих трат можно легко обойтись, сэкономленную сумму денег положите на копилку. По прошествии некоторого времени вы очень сильно удивитесь, обнаружив на счету вполне приличное количество «лишних» денежных средств, которые планировалось потратить на краткие удовольствия.

Конечно, единого мнения относительного обязательного контроля своих расходов нет. И есть даже те, кто считает это лишней тратой времени и ни под каким предлогом не станут этим заниматься. Но все состоятельные люди со 100% уверенностью скажут, что основное правило богатства – это очень внимательное отношение к своим деньгам.

Чтобы научиться разумно распределять свои доходы можно использовать методы «50-30-20», «4 конверта», «6 кувшинов» и другие. Более подробно о них ведется речь в соответствующих уроках.

Инструменты для контроля личных финансов

Исходя из упражнений, которые вы заполнили выше, вы можете уже сейчас выделить свои потоки. Они пригодятся нам дальше, поэтому постарайтесь заполнить упражнения реалистично.

Каждый раз заходить в курс и пользоваться этими упражнениями не так удобно, но грамотно планировать бюджет и вести учет своих финансов все же необходимо. Некоторые предпочитают делать это классическим способом и ведут домашнюю бухгалтерию в тетради или используют компьютерные таблицы, например, Excel или Google Sheets. Есть также и современные инструменты – специальные приложения для смартфона и программы для компьютера.

Как выбрать самый лучший метод учета?

Мобильные приложения, разработанные банками, не всегда соответствуют запросам пользователей. К их основным недостаткам можно отнести отсутствие учета наличных, невозможность разбить по отдельным категориям крупные расходы в гипермаркетах и увидеть на какие цели осуществлялись переводы с карты на карту.

Тот, кто более профессионально подходит к организации личных финансов, предпочитает проводить анализ доходов и расходов в разных разрезах, пользоваться всевозможными графиками и диаграммами. В этом плане самими гибким и простым инструментом является Excel. Плюс его еще в том, что файлы можно загрузить в облачное хранилище и открывать их при необходимости с любого устройства.

Среди большого разнообразия инструментов порой бывает сложно выбрать наиболее подходящий. Определиться будет легче, если взять во внимание такие факторы:

- Доступ к интернету. Онлайн версии приложений для ведения учета финансов помогают быстро оперировать данными и автоматически выполнять некоторые функции. Но их использование будет актуальным только при наличии стабильного подключения к сети.

- Мобильность. Если вы хотите сразу же записывать все свои расходы, то для этой цели наиболее удобным будет мобильное приложение, так как у современного человека смартфон всегда под рукой.

- Наличие дополнительных функций. К ним можно отнести статистический анализ данных в автоматическом режиме, распределение расходов на основные, второстепенные и те, которые можно пока отложить.

- Возможность контролировать задолженности. Для этой цели есть мобильные приложения, напоминающие о приближающейся дате выплаты по кредиту или возврата долга.

- Курс валют. Инструмент, отслеживающий стоимость иностранных валют, пригодится тем, кто хочет контролировать биткоин.

- Возможность интеграции. Есть приложения с функцией сканирования чеков и автоматического внесения расходов.

Исходя из основных потребностей, необходимых функций и этих критериев можно подобрать оптимальный вариант учета личных финансов для каждой семьи или индивида.

1

Учет в тетради

Традиционный метод ведения бухгалтерии домохозяйства. Суть его заключается в том, что все доходы и расходы нужно записывать, используя для этого блокнот, ежедневник или же школьную тетрадь. Способ этот самый простой и понятный каждому – не нужно искать и скачивать приложения и программы, а потом еще в них разбираться. К тому же все записи всегда на виду и в любой момент можно их пересмотреть. Но есть один существенный минус – все расчеты нужно делать вручную, на что тратится немало времени. Еще один недостаток – при таком способе учета сложно вести статистику. Например, в том случае, когда вы захотите сделать анализ данных за конкретный период времени.

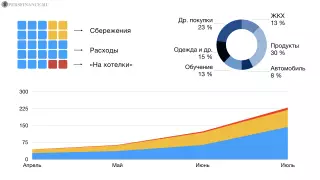

Перед тем, как начать учет, необходимо разделить листы тетради на три части: доход, расход и излишек. Столбец с расходами можно дополнительно разделить на категории «Коммунальные услуги», «Продукты», «Одежда» и «Развлечения». Так можно будет наглядно увидеть свои основные траты. Сумма, находящаяся в графе «Излишек», должна соответствовать количеству оставшихся денег на банковской карте или наличными.

Еще один вариант учета личных финансов – запись планируемых и фактических трат. В первом столбце укажите сумму, которую рассчитываете потратить за текущий месяц, во втором – сколько реально было потрачено. В обоих столбиках записывайте суммы дохода из каждого источника и расходы с указанием их направления. Когда закончится месяц, подсчитайте разницу между двумя столбиками. Этот способ даст возможность сравнить запланированные и реальные суммы расходов и, проведя их анализ, обнаружить траты, которые можно снизить и оптимизировать.

Конечно, классический метод контроля за своими расходами далеко не идеальный. Кроме значительных затрат времени и ручного подсчета, минус еще в том, что можно легко допустить ошибку и после долго ее искать. Кроме того, бумагу легко испортить, да и записи будут только в одном экземпляре – при утрате блокнота вы потеряете все свои данные. Есть, конечно, и плюс – независимость от электронных устройств и интернета.

2

Таблицы Excel

Несложный метод, подходящий людям, которые имеют навыки использования редактора MS Excel. Программа позволяет подстроить под себя все необходимые параметры. Все расчеты в ней выполняются автоматически, а таблицы с доходами и расходами легко создаются и расширяются при необходимости. Здесь можно выстраивать графики и диаграммы, смотреть статистику за любой период.

Для ведения учета в Excel можно использовать варианты, описанные в предыдущем способе: таблицу с доходами, расходами и излишком или внесение планируемых и фактических показателей. Как видите, возможности данной программы намного шире возможностей тетради, ручки и калькулятора, если использовать их на полную.

Вести домашнюю бухгалтерию в Excel можно несколькими методами:

- При помощи встроенного шаблона. Excel имеет готовые шаблоны для учета финансов. В версии 2003 года нажмите «Создать» → «Файл» → «Новая книга» на панели «На моем компьютере». В программе 2007 года нажмите «Создать» и перейдите на «Установленные шаблоны». Версия 2010 года и далее: «Файл» → «Создать» → «Примеры шаблонов» на панели «Доступные шаблоны».

- Используя шаблон из интернета. Если встроенные шаблоны вам не нравятся или не подошли, то можно найти другие варианты, скачать и установить их самостоятельно.

- При помощи собственного шаблона. Для этого необходимо обозначить заголовки столбиков, заполнить все данные и создать формулы, автоматически подсчитывающие нужные показатели (кнопка «Формулы» в панели навигации сверху).

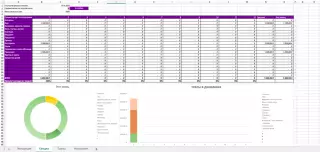

Мы подготовили простой шаблон для вас, который вы можете скачать ниже. Вы можете сразу начинать им пользоваться

- вносите траты в раздел «траты»;

- получайте сводку и анализ «на транжиру» в разделе «сводка».

Если захотите поменять группы расходов, пользуйтесь вкладкой настройки.

Денежные потоки (шаблон) Скачать

При помощи формул очень удобно подсчитывать итоговые суммы по отдельным графам доходов и трат. Кроме того, все таблицы в программе можно красиво оформить, а данные выводить в виде графиков и диаграмм.

Чтобы вести учет финансов в Excel, необходим постоянный доступ к ПК. Но можно использовать Google таблицы и вносить данные через интернет с любого устройства.

3

Интернет-банк

Программы, разработанные для банков, дают возможность автоматически получать статистику прихода и расхода, видеть все свои транзакции и проводить анализ движения денежных средств. Но у этого метода есть один существенный минус – учет финансовых операций в приложении ведется только по одному банку. Поэтому, если у вас есть карты других банков, то учет придется вести по отдельности в каждом из них.

Если банковское приложение не имеет расширенных функций и в нем отсутствует сервис, анализирующий доходы и расходы, то вести статистику трат можно по автоматически формирующейся выписке за заданный период. Такая функция является базовой для любого онлайн-банка.

4

Программы и мобильные приложения

Есть очень много программ, разработанных специально для ведения домашней бухгалтерии на компьютере или смартфоне. Например, приложение Monefy с простым и понятным интерфейсом для устройств на операционных системах Android и iOS, позволяющее вести журнал доходов и трат буквально в пару кликов. Оно имеет много бесплатных функций для эффективного учета личных финансов и ведения семейного бюджета.

Найти другие приложения, подобные этому, можно в AppStore или Google Play. Для этого введите в поисковую строку «учет финансов» или «учет расходов». Выбирайте среди них те, что соответствуют вашим потребностям и ведите учет доходов и расходов наиболее удобным для вас способом.

Рассмотрим более подробно ТОП-3 из самых популярных приложений. Мы выбирали их по описанным выше критериям.

Дзен-мани

Замечательный финансовый помощник, который дает возможность легко вести учет своим доходам и тратам, а также планировать личный или семейный бюджет. Кроме того, приложение способно давать ценные рекомендации и напоминать о приближающемся сроке выплат по кредиту.

Программа Дзен-мани совместима со всеми популярными операционными системами и работает как на ПК, так и на смартфоне. Открывать ее и вносить данные можно с устройств всех членов семьи. Это позволяет получить полный отчет о всех расходах.

EasyFinance

Одно из самых прогрессивных приложений с большим количеством дополнительных опций и возможностей для Android и iOS. Оно позволяет вести учет данных сразу с нескольких банковских карт и использовать разные валюты.

EasyFinance помогает ставить задачи и цели, а также следить за их выполнением посредством программных инструментов. А в случае неразумных действий относительно денежных средств приложение дает практичные советы и рекомендации.

CoinKeeper

Программа, позволяющая вести учет личных финансов на операционных системах Android и iOS, а также на ПК. Отличается хорошо продуманным и красивым дизайном, множеством полезных функций и возможностей, способных вывести учет финансов на более высокий уровень. Например, опция «автоматический бюджет», которая автоматически рассчитывает основные ежемесячные расходы.

Таких программ много, каждая обладает своими достоинствами и недостатками. Поэтому лучше попробовать несколько и выбрать ту, которая подходит именно вам.

Тест по уроку и практическое задание

Проверить, насколько усвоен материал, вы можете с помощью теста ниже.

В этом уроке мы затронули тему учета финансовых потоков и выполнили несколько упражнений. А насколько хорошо вы осведомлены о ваших денежных потоках? Предлагаем вам на практике начать вести учет потоков и их анализ.

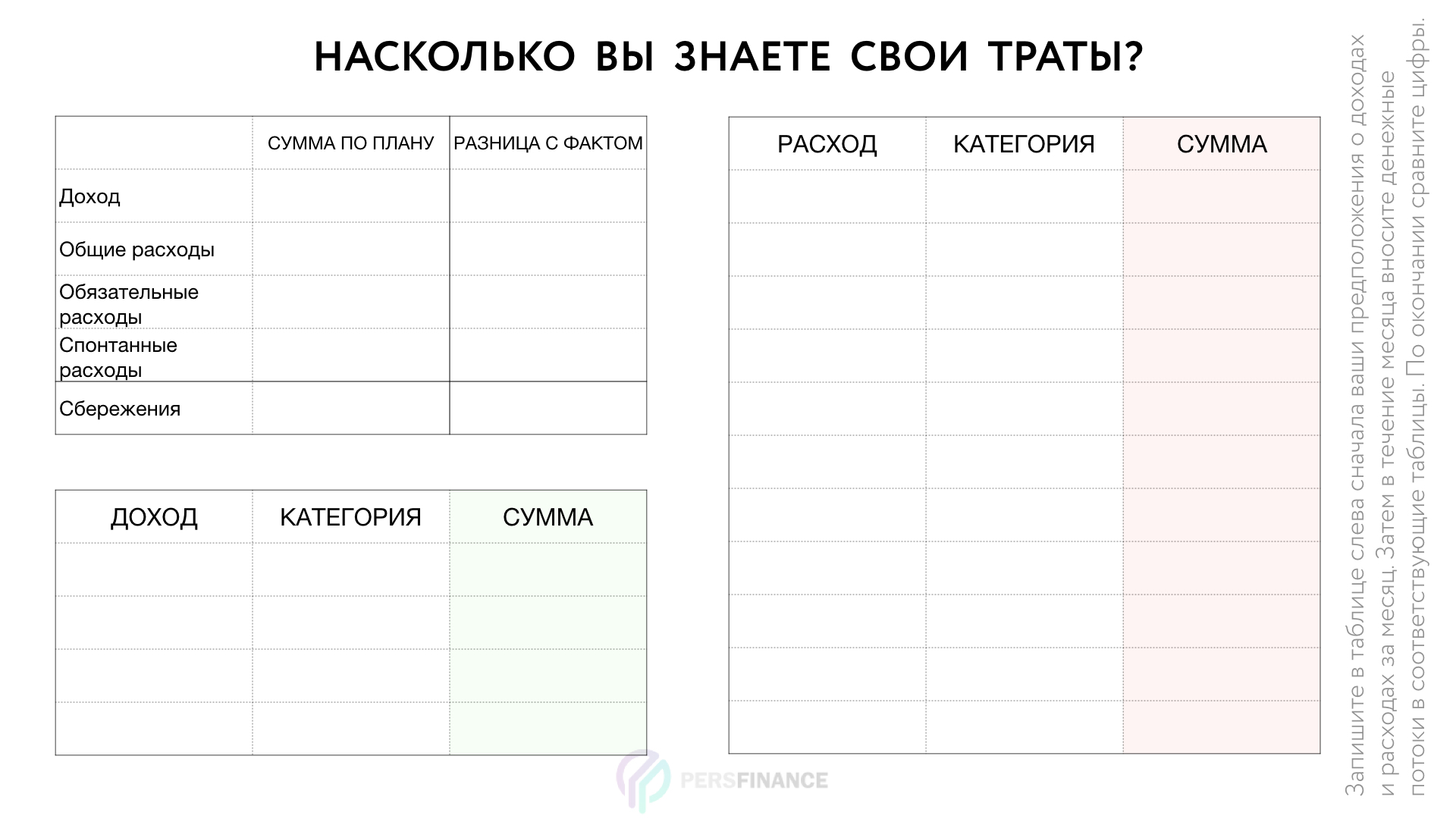

Запишите ваши ожидания относительно расходов и доходов в предстоящем месяце.

Варианты чек-листов:

Чек лист «траты» Скачать

{kind=link}

Тетрадь доходов и расходов Скачать

{kind=link}

Заполняйте в течение месяца лист с расходами (можете сразу несколько копий сделать) или воспользуйтесь приложениями из списка выше. В конце этого периода проведите небольшой анализ:

- На какие группы расходов вы потратили больше всего денег и почему?

- Какие группы расходов вас неприятно или приятно удивили и почему?

- Совпали ли ваши реальный расходы с ожидаемыми? Почему?

Запишите ваши ответы и мысли по расходам ниже:

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Личные и семейные финансы Завершено Подготовка целей или как начать действовать