В прошлых уроках мы разбирались с вашими потоками и целями, а также учились грамотной их корректировке. Сейчас мы приступаем к планированию, которого вы и будете придерживаться для достижения собственных целей.

Сколько интересных фактов вы сможете отгадать в этот раз?

Обретение финансовой независимости – мечта многих людей. Однако мало кто знает, как правильно распределить средства, чтобы не нуждаться в деньгах. Личное планирование финансов позволяет реально оценить состояние своих средств и получить достойный доход.

Для начала следует осознать тот факт, что с любой сэкономленной суммы вы можете получить дополнительную прибыль. Но такая возможность исключается, если вы тратите деньги на ненужные вещи. Можно просто вспомнить, сколько лишней одежды висит в шкафу, или сколько безделушек пылится на полках. Помните прошлые уроки? Попробуйте сосчитать ненужные расходы за неделю и посмотрите, какая сумма собирается за год. Если умножить это количество денег на два, то получится приблизительный доход, получаемый при грамотном инвестировании.

Успешные люди стали богатыми именно потому, что тратят минимум, а свободные средства вкладывают в дело. Финансово неграмотным людям не помогает даже крупный выигрыш в лотерею. Как правило, деньги быстро заканчиваются. Но если составить эффективный финансовый план, то можно при минимальных доходах накопить на инвестиции, приносящие ощутимую прибыль.

Принципы личного финансового планирования

Главной задачей планирования личных финансов является контроль за расходованием средств и определение эффективных способов вложения денег. Достижение целей возможно только при соблюдении основных принципов.

1

Экономия. Терпение помогает человеку в любых жизненных ситуациях. Особенно необходимо это свойство в личных финансах. Нетерпение и порыв к немедленному удовлетворению желаний – признак незрелости личности. Подавляющее большинство людей знает, что следует экономно расходовать средства, однако лишь немногие действительно могут удержаться от лишних трат. Но не стоит впадать в крайности, экономия ради экономии не приведет ни к чему хорошему.

2

Самодостаточность. Современные медиа пестрят рекламой, призывающей приобрести товар. Вам ясно дают понять, что без этой вещи вы будете просто несчастны. Следует научиться определять полезность продукта с позиции ценности. Так ли вам нужен этот товар? Что будет, если вы его купите? А если не купите? Возможно, вы не получите ничего, кроме сомнительного удовольствия обладать вещью, которая есть у всех. Лучше воспитывать в себе ощущение самодостаточности, то есть быть довольным тем, что уже есть. Самодостаточность предполагает понимание того, что в будущем станет еще лучше. Будьте благодарны за то, что имеете. Благодарность на сегодняшний день – одно из самых недооцененных качеств.

3

Работоспособность. Человек работает хорошо, если ему нравится дело, которым он занимается. Важно любить работу, тогда вы с легкостью будете ее выполнять. Производительность труда заметно повысится, а вместе с ней возрастут доходы.

4

Поиск аналогов. Осознанное отношение к деньгам должно стать постоянной привычкой. Финансовая грамотность позволяет выделить необходимые товары и не переплачивать за разрекламированные аналоги. Помните о том, что решения, которые вы принимаете сегодня, оказывают влияние на будущее вашей семьи.

5

Приоритетность. При выборе покупок или способов вложения средств важно расставить приоритеты. Это достаточно сложная проблема, над которой ломают голову даже миллионеры. Нужно осознавать, что приобретая одну дорогую вещь, вы уже не сможете купить другую. Предпочтение следует отдавать продукции или услугам, которые помогут вам стать лучше, умнее. К сожалению, чаще приобретаются товары, не приносящие пользу или вообще приводящие к деградации. Важно научиться расставлять приоритеты.

6

Оптимизация. Выработать полезную привычку управления финансами несложно. Старайтесь избегать ненужных трат, отслеживайте суммы, которые у вас есть, и куда вы их тратите.

7

Минимализм. Значительное сокращение расходов, пусть даже на некоторое время, позволит экономить деньги. Когда вы станете получать пассивный доход, вы сможете себе позволить тратить больше. Если пассивный доход достигает высоких показателей, устраивающих вас, значит, вы стали финансово независимым человеком. Скромность в повседневной жизни не должна доходить до крайностей. Например, одежда должна быть хорошей, но лишние вещи приобретать не стоит.

8

Сократить долги. Если человек берет много кредитов или накапливает долги, он крадет у себя часть будущей финансовой стабильности. Однако существуют ситуации, когда кредиты допустимы.

9

Инвестирование. Часть хранящихся у вас денег может съесть инфляция. Конечно, хорошо, что средства сохраняются, но это неэффективно. Несмотря на все риски, лучше, чтобы деньги работали. Для надежного инвестирования нужно много читать и смотреть видео, думать и изучать чужой опыт.

10

Осознанность. Состоятельность человека определяется не дорогими вещами, а периодом времени, который он может безбедно прожить, если потеряет работу. Если уровень жизни не изменится в течение полугода, то вы можете отнести себя к среднему классу. Суть финансового благополучия состоит в том, что человек может работать там, где нравится, или вообще не работать, но при этом иметь постоянный доход.

11

Нетворкинг. В наш век информационных возможностей лучше кооперироваться с другими людьми. Принцип синергии отлично действует в сфере финансов. Собрав команду единомышленников, можно намного увеличить прибыль, нежели работая в одиночку.

Рассмотрев основные принципы личного финансового планирования можно переходить к практике.

Личный финансовый план

Финансовый план – это поэтапный порядок действий, который позволяет достичь определенных целей. В нем учитываются накопления, текущие доходы, расходы. Кроме того, можно рассчитывать на возможные источники – будущий доход и инвестирование.

Составление плана необходимо каждому человеку, независимо от величины финансовых поступлений. В обществе бытует ошибочное мнение, что планирование свойственно только богатым людям. Даже человек с небольшим доходом при грамотном планировании и учете может добиться успехов и увеличить прибыль.

Личный финансовый план состоит из нескольких пунктов:

- формирование этапов достижения цели с указанием временного периода;

- увеличение дохода с помощью инвестирования, но с обязательным определением рисков, суммы доходов и сроков;

- программа страховых вложений с расчетом средств и сроков;

- получение кредитов с прогнозированием сроков возврата и процентов.

Финансовый план обеспечивает возможность выбора оптимального баланса всех продуктов – страховых, инвестиционных, кредитных – для достижения поставленной цели за определенный период времени. Однако заранее предусмотреть возникающие сложности невозможно, поэтому план требует постоянной корректировки.

Для чего разрабатывается финансовый план

Четкая детализация этапов по достижению цели позволяет:

1

объективно оценить текущее финансовое положение. Нужно продумать, какими активами вы располагаете, и как ими распоряжаетесь. Есть ли у вас пассивный доход, и сколько денег он приносит. Пересмотр ежемесячных платежей позволит решить, можно ли быстро от некоторых из них избавиться;

2

реально определить финансовые поступления в будущем. В плане следует предусмотреть влияние инфляции на доходы, указать реализуемые задачи. Вы сможете рассчитать сумму, которую будете откладывать каждый месяц, и ежегодный доход;

3

упорядочить мышление. Вы будете знать, какими доходами располагаете, и на что тратите деньги. Наглядный график поэтапного осуществления задач поможет составить конкретную картину будущих доходов и расходов;

4

конкретизировать цели. В процессе разработки финансового плана вы сможете рассчитать пути достижения целей с учетом влияния инфляции, установите сроки и периодичность отчислений для каждой отдельной задачи;

5

расставить приоритеты. Поскольку средства и время в плане ограничены, вы сможете осознать, какие цели действительно достойны внимания, а какие просто навязаны стереотипами;

6

повысить мотивацию к увеличению доходов и снижению расходов. Постоянное отслеживание растущей суммы на счете отлично мотивирует на продвижение к цели;

7

избавиться от иллюзий. При составлении плана задачи ставятся конкретно. Здесь нет места пустым мечтаниям о домике у моря после выплаты кредита или повышении зарплаты. План покажет корреляцию ожиданий с реальностью;

8

оценить возможности. Составление плана поможет осознать, достижимы ли ваши цели. Например, сколько времени и средств понадобится на приобретение роскошной квартиры. Если мечта пока недостижима, план позволяет уточнить, что понадобится для ее реализации (сумма, сроки);

9

выявить наиболее выгодные шаги. В графике можно отразить этапы и действия, которые следует предпринять для накопления средств. Просто так расчеты делать сложно, потому что существуют нюансы, которые нужно учитывать;

10

оптимизировать расходы. План поможет не впадать в крайности и сбалансировать потребление и накопление;

11

обрести уверенность в завтрашнем дне. Поскольку все доходы и желания будут упорядочены, вас не будут посещать спонтанные порывы приобрести случайную вещь;

12

осознать возможные риски. Вы сможете выстроить приоритеты с учетом рисков и сможете отказаться от приобретения важной вещи в пользу увеличения финансовой подушки;

13

избегать неправильных решений. Вы сможете оценить, достаточно ли средств на незапланированную покупку и принимать верные финансовые решения;

14

рассчитать прирост капитала на каждый месяц. Если вам покажется, что вы подвергаете себя слишком строгим ограничениям, план позволит определить соответствие реальных доходов запланированным;

15

выявить лучшие способы накопления средств;

16

развить гибкость мышления. Коррекция плана предназначена не только для поиска новых источников доходов, но и для обновления целей.

Грамотно составленная финансовая программа дает возможность выявить лучшие способы накопления средств.

Пять шагов в планировании личных финансов

Планирование личных финансов основывается на пяти этапах, каждый из которых очень важен. Не стоит переходить к следующему этапу, пока не выполнены требования предыдущего. По такой же схеме мы шли в курсе.

1

Оценка

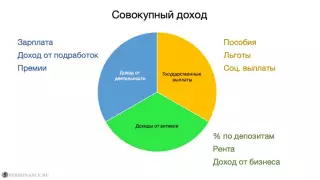

Перед тем, как приступить к планированию, нужно правильно оценить свои активы и пассивы. Разделите движение средств на две графы. В первую внесите все, что приносит прибыль: заработная плата, подработки, инвестиции, депозиты. Вторая графа заполняется расходами, сюда вписывается все то, на что вы тратите деньги: ипотека, оплата квартиры и ЖКУ, кредиты, мобильный телефон и интернет.

Напомним, ниже упражнение для вычисления ваших средних доходов по группам. Если вы уже его заполняли, можете нажать на кнопку «по группам» и посмотреть последние данные. Сохраните, они понадобятся нам в следующей части урока.

Как сосчитать расходы

Каждый человек должен ориентироваться на две статьи расходов – постоянную и переменную. К постоянным тратам относятся ежемесячные расходы, которых невозможно избежать. Это оплата коммунальных услуг, закупки еды, плата за аренду и др.

Несмотря на то, что на переменные расходы не приходится тратить деньги ежемесячно, количество таких трат достаточно велико. В эту статью включаются различные курсы, покупка бытовой техники, ремонт машины, абонементы в фитнес-центры и др.

Напомним, ниже упражнение для вычисления ваших средних расходов по группам. Если вы уже его заполняли, можете нажать на кнопку «по группам» и посмотреть последние данные. Сохраните, они понадобятся нам в следующей части урока.

При составлении плана следует учитывать любые варианты для снижения расходов.

Цель

Идеальным считается планирование на несколько лет вперед, поскольку постановка долгосрочных целей считается финансово грамотным поведением. Можно поставить себе цель накопить определенную сумму на учебу ребенка в престижном вузе или просто собрать определенное количество денег, например, миллион долларов за десять лет. Цель должна быть объективной и иметь временные ограничения. На первый взгляд кажется, что нереально собрать большую сумму. Однако то, что сделал один человек, может сделать и любой другой. Цель должна быть мотивирующей, поэтому ставить ее нужно грамотно.

2

Разработка плана

План по личным финансам включает 4 основных позиции – управление расходами и активными доходами, сберегание, инвестирование и закрытие целей.

На первом шаге необходимо расставить реалистичные цели по времени и понять, какие суммы к нужному моменту времени у вас должны оказаться.

Управление расходами и доходами от активной работы – это второй шаг в создании плана по личным финансам. Сколько бы ни было денег у человека, потратить можно все. Первоочередной задачей является поиск статей расходов, которые можно минимизировать или вообще отказаться от этих трат. При любом уровне доходов человек способен сократить расходы на 20-50%. В качестве второго шага в финансовом плане следует предусмотреть сумму, которую вы будете откладывать. Желательно, чтобы это были те же 30%. Вы можете придерживаться комфортной для вас доли или использовать предложенные методами 6 кувшинов, 4 конвертов и 50-30-20.

Если вы будете грамотно инвестировать сэкономленную сумму, то можете с каждой денежной единицы получить три и более. Чем больше отложенная сумма, тем больше вероятность того, что она увеличится. Отсутствие запасов означает ноль, который сколько бы ни умножал на любую цифру, в итоге даст ноль. Третий шаг – инвестирование требует наличия средств.

4

Осуществление плана

Составленную программу действий нужно разместить на видном месте. Если вы создали план в приложении, выведите его на главный экран, чтобы иметь под рукой и вносить коррективы. При малейших приобретениях, например, покупке продуктов, незамедлительно вносите сумму в графу расходов. Вы будете всегда видеть выделенные на питание деньги и траты, которые осуществляете. Это заставит постоянно контролировать процесс. Отличным способом сэкономить и стать здоровым и успешным является диета. Вы станете покупать меньше и будете правильно питаться.

Разработанный финансовый план должен стать неотъемлемой частью вашей личности. Однако не нужно думать постоянно только о деньгах, это может изменить личность к худшему. Но постоянно нужно иметь в виду свои цели, которых можно достичь с помощью финансовой грамотности.

Многим не нравится словосочетание «финансовый план». Это звучит слишком казенно. Вы можете придумать свое слово для мотивации, например, «мой путь к успеху».

5

Мониторинг и коррекция

Вносить поправки в план придется постоянно. Ведь при разработке первой программы сложно точно понять, куда вкладывать деньги. Начав откладывать определенные средства, вы не сразу соберете нужную для вложений сумму. Нескольких месяцев, пока накопятся деньги, лучше посвятить изучению стратегий инвестирования. После получения финансовых знаний можно откорректировать план. Но менять его нужно только в сторону урезания трат и увеличения инвестиций, а не наоборот. Это должно стать для вас основным правилом при внесении поправок в личный финансовый план.

Если на продукты питания в вашем плане выделено совсем мало средств, эту статью можно увеличить. Следует учитывать также те товары, которые периодически заканчиваются – средства личной гигиены, расходные материалы для уборки дома. Чтобы сократить на них расходы, можно приобретать такую продукцию оптом.

После всего вышесказанного может показаться, что ваша жизнь станет невыносимой. Если не найти дополнительных источников дохода, непривычный образ жизни может привести к депрессии. Откладывая почти половину дохода на инвестиции, без дополнительной поддержки не обойтись. Вы сможете легче пережить первые трудности и позволите себе тратить деньги на развлечения. Но другого способа увеличить благосостояние не существует.

Большая часть человечества считает финансовое планирование скучным делом, в котором разбираются только экономисты и бухгалтеры. Однако как только вы начнете видеть суммы, которые вырастают даже понемногу каждый месяц, вы сразу перестанете считать это занятие неинтересным. Можно посмотреть яркую красивую графику, которая отражает процесс планирования личных финансов.

При составлении финансового плана основными целями часто выступают выплата кредитов, накопление денег на обучение, оплата лечения. Программу нужно составлять с целью постоянного поддержания уровня доходов, а не для разовых выплат. План рассчитывается минимум на пять-десять лет с постоянной корректировкой. Успешные люди всегда занимаются планированием, без которого сложно добиться благосостояния.

Тест по уроку

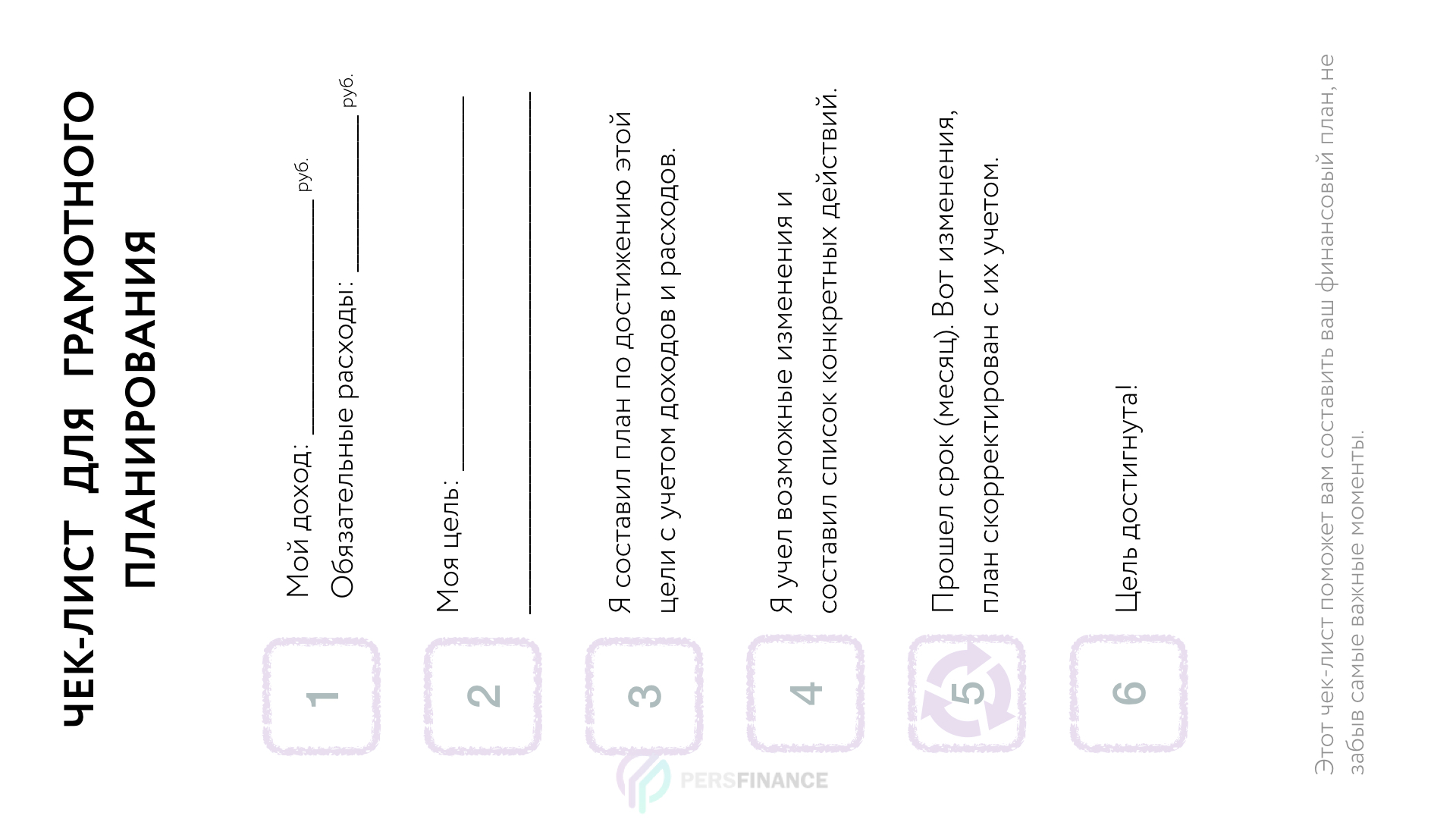

В следующих уроках мы будем заниматься практикой – составлением ваших собственных долгосрочного и краткосрочного планов. Мы также подготовили чек-лист, который поможет вам составить ваш финансовый план для достижения цели, не забыв самые важные моменты.

Чек лист «грамотное планирование» Скачать

{kind=link}

И конечно, не забудьте проверить, насколько хорошо вы усвоили урок.

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. На следующих вы будете составлять ваш личный план, поэтому мы не рекомендуем приступать к нему сразу, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Вдумчивый подход к финансам – планирование трат без эмоций Завершено Грамотное планирование - подготовка