В прошлых уроках мы рассмотрели причины появления денег и их свойства. Затем разобрались, почему на одну и ту же сумму в разное время вы можете купить разное количество товаров. А теперь перейдем от общих понятий к более конкретному – к финансам конкретного человека и семьи.

Как всегда, сначала предлагаем вашему вниманию квиз.

Абсолютно любой человек может вести грамотный учет своих финансов, более того, должен это делать, чтобы обеспечить комфортную жизнь на всем ее протяжении.

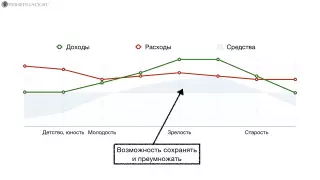

Почему это важно? Большое количество людей зрелого возраста имеют хороший доход и зарабатывают гораздо больше, чем тратят. В результате образуется избыток денежных средств. Дети и подростки как правило не могут зарабатывать деньги самостоятельно и находятся на обеспечении родителей. Пожилые люди, в силу состояния здоровья, в большинстве случаев работать не могут, но при этом их расходы никуда не исчезают. Коммунальные услуги все также нужно оплачивать, необходимо приобретать лекарства, еду и предметы первой необходимости. Соответственно, мы видим неравномерность денежных потоков.

Вы скажете, в пожилом возрасте можно рассчитывать на выплаты государства в виде пенсии или на непостоянную помощь детей и внуков, а в детстве родители помогают. Тем не менее за счет понимания денежных поток и грамотного управления, вы сможете жить в достатке в зрелом возрасте и обеспечить комфортную старость в будущем.

По составу и принципам работы с ними личные финансы не отличаются от семейных (ведь семья это единое целое, да?). Поэтому то, что мы пишем про личные финансы, применимо и к семейным.

Из чего состоят «личные финансы»?

Понятие личные финансы образовалось совместно с понятием денег, которое имеет огромную историю. Еще древние люди начинали считать, сколько ракушек или жемчужин им понадобится, чтобы выменять их на нужные предметы. Даже в те времена, люди тщательно следили за своими богатствами, несмотря на то, что товаров к приобретению было не так уж и много. Сейчас покупателям представлен огромный ассортимент не только товаров, но и услуг. Отсюда растет и применение средств обмена – денег. Именно по такой причине, относиться к личным финансам нужно внимательно, важно учитывать доходы и расходы, а также планировать свой бюджет. Об этом будет идти речь на курсах, а также в блоге.

С течением времени понятие личные финансы стало всеобъемлющим. К нему относятся учет доходов и расходов, создание плана накопления средств, постановка целей. Дополнительно к понятию личные финансы стоит отнести инвестирование. Без четкого понимания своих доходов и расходов заниматься инвестициями не получится, также нужно уметь вести план и распределять возможные риски. В общем понимании управления денежными средствами инвестирование является лишь одним из важных инструментов.

По этим причинам в курсе изучения финансов будет рассказано про все аспекты в целом (в соответствующих уроках). Чтобы выполнить поставленные цели и грамотно управлять собственным бюджетом, важно знать не только о выгодном вложении средств, но и уметь комплексно подходить к регулированию финансового вопроса.

Доходы и расходы

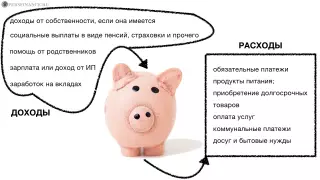

Для того, чтобы начать выполнять поставленные финансовые цели, нужно начинать с важной части, а именно, с доходов и расходов. Что представляют собой эти привычные понятия известно всем, но далеко не каждый человек может сказать, какую сумму он тратит за год и на что именно, какой потенциал их бюджета касательно доходов и расходов.

Как уже было сказано выше, пускать на самотек личные финансы не стоит, ими нужно заниматься, а главное, понимать, как это делать правильно. Большинство людей рассуждают таким образом: «Зачем мне заниматься планированием своих денег, если я всегда получаю одну и ту же зарплату, трачу ее в полном объеме, а иной раз ее просто не хватает». Именно по такой причине важно, как можно быстрее начинать контролировать поток своих денег. Это вовсе не означает, что нужно немедленно начинать экономить, ограничивая себя в простых вещах. Контроль не равно экономия. Контроль это отслеживание и подчинение расходов определенным принципам. С помощью такого важного инструмента, как учет расходов, можно научиться откладывать деньги для инвестирования.

Учитывать доходы нужно для того, чтобы увидеть в них потенциал для дальнейшего накопления их части, выгодного инвестирования, приумножения капитала и осуществления поставленных финансовых целей (дорогостоящая покупка, путешествие, выход на пенсию и прочее). Один из самых задаваемых вопросов при записи на курс: «Как наконец перестать жить от зарплаты до зарплаты и начать понемногу откладывать?». Ответ очевиден – необходимо научиться контролировать и учитывать доходы с расходами. Первое, что нужно сделать, это постараться устранить ненужные траты на пустые покупки.

Не стоит говорить, что денег нет, пока не изучены правила учета расходов. Без такого шага человек не понимает, есть ли у него пункт с необязательными расходами (к таким, к примеру, можно отнести «вредные привычки»). Непонятно, на чем можно разумно сэкономить, а оставшиеся деньги выгодно инвестировать. В блоге и на курсах специалисты говорят о том, что начинать следует именно с учета расходов, только таким образом удастся начать реализацию поставленных финансовых целей.

Финансовые цели

Люди, которые имеют цель, всегда добиваются успеха. Если сформулировать точнее, то цель должна быть определенной, измеримой и носить временный характер, только в этом случае ее можно реально достичь. Об этом мы детальнее поговорим в уроке про постановку целей, однако не сказать о целеполагании мы не можем. Это один из важных инструментов освоения финансовой грамотности.

Стоит привести простой пример. Человеку необходимо приехать на работу к 9 утра, задачу нужно разбить на подцели – добраться до остановки или собственного автомобиля, успеть выпить кофе, следовать ежедневному маршруту. Все это называется план действий для достижения цели. Почему же нельзя поставить финансовую цель и аналогично следовать предварительно составленному плану?

Стоит вернуться на сторону финансовых вопросов. К примеру, человек хочет отправляться в путешествие не менее 2 раз в год. Если продолжать только думать, мечтать и визуализировать поставленную задачу, наверняка, она сама не решится. Все дело в том, что нет составленного плана для достижения цели. Четко рассчитав порядок действий, выполнить задачу станет гораздо проще.

Положительные стороны формулирования финансовых целей:

- Получение полного контроля над ситуацией, что увеличивает шанс достижения поставленной цели. К примеру, на дистанции соревнуются 2 бегуна. Первый заранее продумал план для достижения победы, он проходит подготовительные тренировки, выстраивает тактику дыхания. Второй бегун решает бежать изо всех сил и не останавливаться. Вероятность победы в первом случае существенно выше.

- Понимание методов и сроков достижения цели. если в качестве примера брать все тот же отдых 2 раза в год, то человек, который не знает, когда и куда именно он отправится, отнимает у себя возможность достичь поставленную цель. Если предварительно изучить туры, ознакомиться с ценами на билеты и проживание, определить даты, это все поможет существенно приблизиться к цели.

Большинство людей не просто пускают на самотек контроль надо своими финансами, но и над своей жизнью в целом. В школах и институтах детям ставят цели не они сами, а родители и педагоги. Как только начинается взрослая жизнь, любая цель становится ответственностью. Аналогично обстоит вопрос и с финансовыми целями, посторонние их сформулировать не смогут. Начать нужно с малого – поставить финансовую цель и составить план для ее достижения. Как только первая цель будет достигнута, воплотить в жизнь последующие будет гораздо легче.

Личный бюджет

Для многих людей личный бюджет представляется, как обычный доход. На самом деле, это достаточно широкое понятие. Под личным бюджетом следует понимать составленный план, а также фактические доходы и расходы. Личный бюджет основывается на прошлом и будущем. С финансовой точки зрения будущее должно быть четко распланировано, об этом будет упоминаться подробнее далее. Главной причиной ведения личного бюджета является то, что он представляет собой основу создания личного капитала.

Стоит рассмотреть подробнее, какие действия помогут правильно вести личный бюджет:

- учет финансовых расходов за день, месяц или неделю;

- составление плана действий для достижения финансовых целей;

- распределение расходов на обязательные и второстепенные;

- анализ бюджета и определение расходов, которые можно существенно сократить, а отложенные средства выгодно инвестировать.

Планирование семейного бюджета

Поднимая вопрос о личном бюджете невозможно не брать во внимание то, что люди не одиноки. Семья – одна из сторон нашей жизни, поэтому важно понимать, как строить финансовые отношения с другими людьми. Составлять финансовый план для траты средств семьей можно несколькими способами. Каждый из них имеет свои достоинства и недостатки. Уделяя внимание каждому фактору выбрать подходящий вариант в том или ином случае будет не так сложно.

Когда пара начинает проживать совместно, в какой-то момент перед ними встают следующие вопросы:

- Нужно ли объединять денежные средства в общие?

- Необходимо ли каждому партнеру оставлять личные деньги на собственные нужды?

- Кто будет контролировать доходы и расходы пары?

- Каким образом договариваться о дорогостоящих покупках?

- Какую долю финансовой составляющий в семье возьмет на себя каждый из партнеров?

Раздельный бюджет

Модель раздельного семейного бюджет часто выбирается, когда каждый партнер имеет примерно похожий уровень зарплаты. Люди самостоятельно принимают решения о трате своих денег. В молодой семье партнеры обычно берут обязательные траты на себя по очереди или же разделяют их пополам. К примеру, обязательные траты в виде покупки товаров первой необходимости или оплату коммунальных платежей они оплачивают в равных долях, а прочие расходы на развлечения или досуг производятся по очереди. При этом совершенно не обязательно знать точную сумму заработка своего партнера.

Достоинства раздельного бюджета:

- партнеры не зависят от друга в денежном плане;

- за все расходы каждый человек несет ответственность исключительно перед собой.

В качестве недостатков стоит отметить:

- сложность учета финансовых трат;

- нередко в таких парах возникает ряд проблем, связанных с недоверием друг к другу.

Такое ведение бюджета в семье идеально подойдет молодым людям, только познающим семейную жизнь. Приемлемо вести раздельный бюджет и тем, кто в паре имеет одинаково высокий уровень дохода и по ряду причин они самостоятельно договорились вести бюджет раздельно. Если один человек имеет больший доход, чем партнер, либо последний вовсе не зарабатывает деньги, эта модель будет вызывать в паре недопонимания и конфликты.

Совместный бюджет

Совместный бюджет представляет собой обычно ведет укрепившаяся семья, весь заработок и необходимые траты прозрачны, их обсуждают совместно. Такой вариант проживания является классическим, свое начало он берет с образования патриархальной семьи. Любой из членов семьи знает о доходе другого. Супруги четко знают доход партнера, они планируют свою финансовую жизнь и в равной степени несут ответственность за покупки. Законы не только России, но и других стран, признают общее владение благами и имуществом семьи каждого из супругов.

В такой семье ответственность за все траты одинакова, но предварительно о них нужно договариваться. В некоторых случаях удается договариваться о том, что мелкие расходы не требуют совместного обсуждения и их совершают по мере необходимости. К таким расходам стоит отнести покупку продуктов, лекарственных средств или хозяйственных товаров.

Плюсы совместного бюджета:

- партнер, не имеющий дохода, будет полностью защищен в финансовом плане.

Недостатки совместного бюджета:

- покупка подарка для второй половинки станет проблемой, ведь все движения денег в семье видны каждому из супругов;

- если один супруг любит тратить деньги направо и налево, а второй предпочитает экономить, на этой почве избежать недопонимания будет крайне сложно.

Этот вариант ведения семейного бюджета будет идеален в паре, где один зарабатывает больше другого, либо второй вовсе не имеет заработка. Совместный бюджет сможет уровнять права обоих. Совместный бюджет является идеальной проверкой семьи на доверие друг к другу.

Частично раздельный бюджет

Для многих частично раздельное ведение финансовых вопросов в семье является идеальным. Одну часть заработка люди объединяют и оставляют на самое необходимое, а остаток каждый тратит исключительно по своему желанию, удовлетворяя собственные потребности. К примеру, мужчина оставляет часть зарплаты на тюнинг автомобиля или товары для спорта, а женщина радует себя новыми нарядами и маникюром.

Достоинства частично раздельно бюджета:

- при наличии общего бюджета каждый в паре оставляет какую-то часть денег для удовлетворения потребностей.

Существующие недостатки:

- из-за наличия сразу нескольких бюджетов контролировать доходы и траты становится сложнее.

Такой план ведения семейного бюджета подходит к тем, кто любит независимость, имеет собственные увлечения и не готов вести отчет за личные траты денег.

Выбор нужной модели бюджета

Перед тем, как сделать выбор в пользу определенного варианта ведения семейного бюджета, нужно учитывать несколько важных вопросов, а именно:

- Кто возьмет на себя ответственность за контроль поступления средств в семью и их необходимыми тратами? Если с такой функцией уже успешно справляется один из супругов, то свой выбор стоит остановить на общем или частично раздельном бюджете. Таким образом один человек будет иметь полную информацию об общих доходах и расходах, а также о всех движениях денежных средств. Если заниматься такими вопросами никто из пары не желает, то для них подойдет полностью раздельный бюджет.

- Насколько в паре существует доверие в финансовом вопросе? Если желания посвящать партнера в свой заработок и уровень расходов нет, единственным решением станет раздельный бюджет. Когда в паре начнется сближение и доверие повысится, можно создать частично совместный бюджет.

- Существуют ли в семье общие нужды и какую их долю возьмет на себя каждый партнер? К примеру, если у каждого партнера приличный заработок, они имеют свое имущество, то совмещать бюджет просто нет смысла.

- Насколько заработок в семье стабилен и есть ли четкая его структура? Если один человек в семье имеет непостоянный или маленький доход, семейный бюджет лучше совмещать сразу. Таким образом оба супруга будут видеть реальное общее финансовое положение и смогут предварительно подстраховаться, чтобы исключить брешь в финансах. В противном случае тот, кто имеет хороший и стабильный заработок, может быть не готовым к плохому финансовому положению второго, что вызовет лишние проблемы во взаимоотношениях.

В зависимости от ответов выбирайте свой вариант, главное заранее договориться с партнером.

Главные правила финансового благополучия

Финансовая грамотность строится на нескольких правилах, соблюдая которые, человек способен в короткий срок наладить управление собственными денежными средствами. Таким способом можно разобраться с имеющимися ресурсами и понять, в каком направлении двигаться выгоднее. Каждое из правил стоит рассмотреть подробнее:

1

Заработок должен превышать расходы. Самое главное правило экономики – доходы должны превышать расходы. Если его не соблюдать, в скором времени уровень жизни человека падает, при этом растут долги. Вместо того, чтобы вложить свободные ресурсы в выгодные инвестиции, должник использует их на погашение кредитов и займов. Правило само по себе крайне простое, но соблюдать его могут далеко не все.

Совершенно неважно, какой заработок имеет человек, если он регулярно нарушает баланс доходов и расходов, тратя больше, чем получает. Такая ментальная установка и отличает богатых от бедных. Финансово грамотные люди понимают, что прежде чем тратить больше положенного, надо увеличить свой доход.

2

Постановка реальных целей. Когда человек умеет мечтать, он рано или поздно начинает много работать, в погоне за своей мечтой. Любые прихоти следует разделять на абстрактные и реальные, которых можно достичь. Воплотить мечту в жизнь и достичь поставленных целей можно путем объединения своих возможностей с определенными действиями.

Когда цель реальна, она автоматически устраняет ненужные дела и вещи. Все пути, которые ведут к совершению поставленной цели не должны отбирать лишнее время и деньги. В ином случае, человек либо остановиться на месте, либо мечта будет все больше отдаляться от него. Спонтанные растраты, основанные на эмоциях, могут в считанные минуты свести к нулю месяцы и годы усердной работы.

3

Подушка безопасности. Отложенные денежные средства являются отличной подушкой безопасности, которая защитит человека при внезапной потере работы. Ежемесячно нужно откладывать всего 10% от дохода на специальный счет, пока на нем не соберется сумма, равная доходу за полгода. Отложенные средства можно положить на депозит в банк или даже хранить в виде наличных средств дома.

Такие сбережения не нужно принимать за выгодные инвестиции и ожидать дополнительного заработка на них. Будет достаточно того, что полученные проценты перекроют очередную инфляцию. Подобная подушка безопасности оградит человека от долгов в случае возникновения непредвиденных жизненных ситуаций. Потерявший работу сможет не спеша найти новый источник доходов, при этом не неся никаких финансовых потерь.

4

Увеличение капитала с помощью дополнительных источников дохода. Чтобы уменьшить возможные риски, человек должен обладать несколькими источниками дохода сразу. Для каждого человека важно поддерживать 3 вида доходов – активный, пассивный и портфельный. Подробнее о каждом типе мы поговорим в уроке про финансовую свободу. Те люди, которые имеют внушительный заработок обычно обладают всеми тремя источниками доходов. Самым лучшим источником из всех считается пассивный, ведь заработок происходит независимо от того, работает человек или нет. Мало просто откладывать ежемесячно деньги и хранить их в шкатулке дома. Важно, чтобы финансы работали и приносили дополнительную прибыль. в противном случае, все надежды и ожидания будут убиты инфляцией

Специалисты рекомендуют открывать банковские депозиты. Высокого дохода здесь ожидать не стоит, проценты смогут лишь перекрыть убыток при росте инфляции или обесценивании валюты. По этой причине, нужно особенно внимательно отнестись к выгодным инвестициям, а лучше сделать вложения обязательным пунктом финансового плана и жизни в общем. Для таких целей не обязательно использовать банковские вложения, есть и другие финансовые инструменты, которые позволяют получать до 30% пассивного дохода в год. Вкладывать деньги нужно не только в разнообразные активы но и в себя, так будет проще достигать новые цели и вершины.

5

Пополнение счета. Человек должен спокойно последовательно откладывать нужную сумму денег регулярно, с помощью тех инструментов, которые он выбрал. Не стоит паниковать, если активы временно перестали приносить доход, и уж тем более не надо от них избавляться. Цикличные колебания на рынке являются лишь временным явлением.

Перечисленные утверждения подойдут вкладчику только в том случае, если он адекватно расценивает риски и готов к ним. Если кто-то адекватно воспринимает потерю 5-10% от своих активов, то другой, просто впадет в панику. Если же со вкладами ничего не происходит и все идет по плану, то переживать лишний раз ни их счет не стоит. Время играет вкладчику на руку. Чем объемнее планирование, тем меньше полученный результат будет завесить от снижения стоимости активов.

6

Ограничение себя от долгов. Когда человек вдруг захочет совершить дорогостоящую покупку, ему не следует отправляться в банк для оформления кредита. Брать в долг – крайне плохая привычка, она способна разрушить многие мечты и планы. Важно постараться отказаться от такой альтернативы, как можно быстрее. Если появилась острая необходимость в деньгах, лучше взять их из накопленного резерва. Если сделать это невозможно, внимательно выбирайте и оцениваете предоставляемые кредиты.

Если соблюдать все вышеперечисленные рекомендации, то в скором времени у человека накопится капитал, который при грамотном управлении будет дальше расти.

Тест по теме и упражнение

Вы можете скачать небольшую памятку по особенностям разных видов семейного бюджета ниже.

Памятка по семейному бюджету Скачать

{kind=link}

Как вы читали выше, учитывать расходы нужно для того, чтобы увидеть способы избавления от ненужных трат. Так при неизменных доходах вы сможете выделить бОльшие средства для преумножения капитала и осуществления поставленных финансовых целей. Предлагаем применить ваши знания на практике и узнать, куда «утекают деньги», ваши лично или вашей семье. Скачайте чек-лист и заполняйте его в течение месяца (не ждите это время, а заполняйте параллельно с обучением). С его помощью вы увидите, куда «незаметно утекают» ваши деньги: есть такие необязательные товары, на которые вы тратите вроде бы немного денег, но зато регулярно. Например, вы можете каждый день покупать чашечку кофе или чая с собой по дороге на работу. Отмечайте каждый раз, когда вы так делаете, и посчитайте в конце месяца эту сумму – она вас впечатлит.

Чек лист «куда уходят деньги» Скачать

{kind=link}

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Стоимость денег во времени Завершено Учет денежных потоков