Повседневная жизнь любого человека напрямую связана с расходами. Люди тратят деньги на питание, коммунальные услуги, обслуживание автомобиля. Насколько вы хорошо разбираетесь в расходах покажет квиз.

Некоторые траты можно пересмотреть и сократить, а другие, постоянные, расходы уменьшить не получится, например, арендную плату. Чтобы научиться работать с бюджетом и аккумулировать деньги, нужно грамотно сокращать лишние траты. Определим для начала, в чем отличия разных типов расходов.

Постоянные и переменные расходы

К постоянным расходам относятся ежемесячные затраты, размер которых приблизительно одинаковый в каждом периоде и не зависит от решений и деятельности человека. Например, каждый месяц нужно тратить некоторую сумму на оплату коммунальных счетов. Для понимания и оптимизации постоянных расходов удобно рассматривать семейный бюджет в виде таблицы.

| Группа | Расходы | Фактически, тыс.руб. | По плану, тыс.руб. | Отклонение, тыс.руб. |

| Пост. | ЖКХ | 10 | 10 | 0 |

| Пост. | Обучение | 15 | 10 | -5 |

| Пост. | Здоровье | 5 | 4 | -1 |

| Пост. | Питание | 25 | 27 | 2 |

| Перем. | Досуг | 5 | 7 | 2 |

| Перем. | Подарки | 2 | 1 | -1 |

| Итого | 62 | 59 | -3 |

К первым относятся коммунальные платежи, образование, здоровье, транспорт. Часть постоянных ежемесячных затрат можно оптимизировать. Если семья владеет личным автомобилем и тратит большие суммы на бензин, газ, дизельное топливо, покупку запчастей или ремонт машины, целесообразно пользоваться общественным транспортом. То же самое касается поездок на такси – гораздо дешевле ездить на работу, учебу на метро или автобусе. Средняя сумма транспортных расходов уменьшится в несколько раз.

Необязательные или переменные расходы – это траты, которые возникают периодически, не повторяются постоянно или ежемесячно или сильно меняются от периода к периода. Такие затраты могут быть запланированными (например, поездка на море) или непредвиденными (покупка стиральной машины из-за поломки старой техники). К переменным расходам также относятся ремонт машины, приобретение мебели, ремонт в квартире, обучающие курсы, абонементы в фитнес-клуб, питание в ресторанах и т.д.

При составлении бюджета нужно внести в столбцы все ежемесячные расходы в виде запланированных сумм. В другой колонке записывать фактические затраты по итогам месяца. Чтобы экономить часть денежных средств, нужно придерживаться составленного бюджета и основных принципов распоряжения финансами. С ростом потребностей бюджет следует расширять, в идеале путем увеличения не только расходов, но и доходов.

На заметку! Разумная экономия предполагает исключение лишних трат – необдуманных и импульсивных покупок, которые не являются необходимыми. Но это не значит, что следует отказывать себе во всем, экономить на продуктах питания или здоровье.

Через год составления бюджета можно увидеть перечень постоянных и переменных расходов, оценить затраты за месяц и за весь годовой период. Это позволит понять, насколько грамотно человек распоряжается имеющимися деньгами.

В бюджете многих людей большую часть занимают расходы на развлечения. Иногда качество развлекательных мероприятий невысокое при большой стоимости. Поэтому вместо нескольких походов в дорогой ресторан можно отложить деньги на небольшое семейное путешествие за город, полное ярких запоминающихся событий. Чтобы контролировать расходы на развлечения, стоит сразу выделять фиксированную сумму для подобных мероприятий. Нельзя позволять себе лишние траты за счет кредитных или заемных средств. В конечном итоге это приведет всю семью в долговую яму.

Классификация постоянных расходов

Подсчитывать собственные расходы не только практично, но и интересно. На первый взгляд, занятие кажется утомительным, но когда планирование бюджета показывает эффективность, этот процесс входит в привычку и помогает грамотно управлять личными доходами. Все траты классифицируют на несколько основных категорий:

1

Текущие расходы (обязательные, постоянные) – охватывают покупки, необходимые для привычного обеспечения жизни. Сюда относятся затраты на покупку продуктов питания, оплату жилья, медицинские услуги, транспортные затраты и отдых.

2

Социальные расходы – категория необходимых трат, связанных с оплатой государственных сборов, налогов, пошлин, штрафов. Если у человека есть собственный бизнес, можно подробнее изучить законодательство и снизить затраты за счет выбора оптимальной схемы налогообложения.

3

Кредитные выплаты – это долговые обязательства, игнорирование которых может привести к увеличению суммы задолженности, начислению процентов, штрафов и пени за просрочку. Такие расходы нужно свести к минимуму как можно скорее. В крайнем случае, воспользоваться программами рефинансирования или сокращения размера ежемесячных взносов за счет увеличения срока кредита.

4

Расходы на активы – возможность приумножить доход, получать дополнительный заработок. Накопленные сбережения можно разместить на депозитном вкладе, инвестировать в доходную недвижимость, предпринимательскую деятельность. Расходы на банковские и брокерские услуги, ремонт в квартире, сдаваемой в аренду, приносят в итоге прибыль. Поэтому от таких трат отказываться не стоит.

5

Временные расходы – включают в себя остальные покупки. То есть те, которые были сделаны в силу обстоятельств, непостоянные. Обьем расходов на каждую такую статью не был запланирован.

Предлагаем вам вспомнить, если вы еще этого не сделали, ваши средние расходы в месяц по категориям.

Необходимо поставить перед собой выполнимую задачу и идти к намеченной цели. Например, при ежемесячной зарплате в 30000-40000 рублей отложить большую сумму в конце года не получится, если не прибегнуть к режиму жесточайшей экономии. Но вполне реально собрать за год 15000-20000 тысяч и потратить деньги на путешествия, хобби. Как вариант, сэкономленные средства можно использовать для инвестиций и приумножения капитала.

Если по итогам года поставленные задачи выполнить не удается, бюджетный план стоит пересмотреть и доработать. Финансовые цели нужно записать в порядке приоритетности, и сконцентрировать усилия на достижении первоочередных задач.

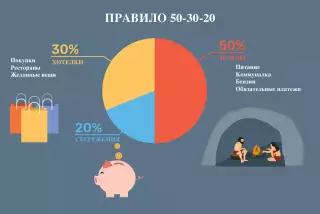

Правило «50-30-20» для распределения расходов

Чтобы научиться грамотному money-менеджменту, необходимо действовать по определенной системе. Соблюдение алгоритма с одной стороны дисциплинирует человека, с другой помогает отказаться от бессмысленных трат, вызванных сиюминутными желаниями, и эффективно распределять деньги.

Одно из таких правил «50-30-20» позволяет распределить расходы так, чтобы поддерживать приемлемый уровень жизни и сберегать при этом.

У каждого человека собственный список расходов, поэтому пользоваться чужим опытом бессмысленно. Поэтому советуем перед применением правила «50-30-20» в первый раз стоит несколько месяцев понаблюдать за своими расходами и проанализировать траты. В прошлых уроках вы уже начали делать это, поэтому не останавливайтесь!

Система распределения 50-30-20 довольно простая, не требует составления сложных таблиц и расчетов. Согласно нее, все расходы нужно распределить на три группы:

- 50% дохода занимают постоянные ежемесячные траты – питание, коммунальные услуги, обслуживание автомобиля или поездки на общественном транспорте, другие обязательные платежи.

- 20% бюджета составляют сбережения на реализацию собственных желаний, открытие бизнеса, инвестирование. Если есть долговые обязательства, сумму можно потратить на оплату долгов.

- оставшиеся 30% занимает категория развлечения. Сюда также относятся покупки не самых необходимых, но очень желанных вещей и предметов.

Чтобы воспользоваться предложенным правилом, нужно действовать по простому алгоритму.

1

Подсчет ежемесячного дохода

Стартовым моментом упражнения является подсчет фиксированного ежемесячного дохода, поскольку на его основе строится дальнейшее управление тратами. К доходу обычно относится основная зарплата, рента, аренда за сдаваемую недвижимость, заработок на инвестициях, прибыль от ведения фермерского хозяйства и т.д. Цифру нужно определить с максимальной точностью. Доходы, в получении которых человек не уверен, включать в расчет не нужно. Например, денежная помощь родственников или выигрыш в игровых автоматах.

2

Подсчет ежемесячных расходов

Чтобы ничего не пропустить, все текущие постоянные траты нужно записывать. Необходимо учитывать даже небольшие траты, например, чашечку кофе с пирожным в обеденный перерыв. В сумме такие расходы дают приличные цифры. Записи помогают не упустить из вида затраты, которые при всей незначительности влияют на бюджет.

3

Анализ расходов за месяц

В конце личного «отчетного» периода нужно посмотреть и проанализировать затраты. От каких-то расходов обязательно можно отказаться, что в следующем месяце принесет определенную экономию. Или заменить траты на вариант подешевле. Например, обед можно брать из дома, а не тратить деньги на посещение ближайшего кафе или предприятия фастфуда.

4

Применение правила

Расходы за месяц необходимо расписать по правилу «50-20-30», чтобы четко представлять ситуацию. Полученный план затрат нужно постараться использовать в следующем месяце.

5

Следование бюджету

Самая важная часть плана. Эффективность применения рассмотренного правила зависит от того, как объективно человек подходит к личным финансам, насколько правильно составляет бюджет и придерживается плана.

За несколько месяцев можно сэкономить значительную сумму денег. Представьте, небольшая сумма в 3000 рублей за год превращается в 36 000 только за счет регулярного пополнения! А в случае грамотного инвестирования сумма станет еще больше. Свободные средства стоит инвестировать, чтобы получать дополнительную прибыль.

Потренируйтесь в применении метода с упражнением.

Преимущества метода

Схема отлично подходит тем, кто еще не пробовал серьезно управлять личными финансами. Основные преимущества правила «50-20-30»:

1

Гибкость и простота алгоритма. Использовать систему может любой человек независимо от уровня доходов и расходов. Не нужно сильно «заморачиваться» и вести учет каждой копейке. Единственное условие – необходимо точно рассчитать доходы, распределить по категориям расходы и придерживаться составленного плана. Допускается корректировка пропорций схемы, но нельзя увеличивать объем основных трат в размере 50%. Если обязательных расходов больше, нужно найти способ сократить текущие траты.

2

Лимит на второстепенные расходы. Использование правила помогает контролировать траты на различные развлечения. Ни под каким предлогом нельзя тратить на походы в кино, рестораны и прочие развлекательные мероприятия больше фиксированной суммы.

3

Формирование денежных накоплений. Наличие сбережений – это резерв, который придает уверенность в завтрашнем дне, позволяет решать непредвиденные проблемы с минимальной нагрузкой на собственный бюджет.

4

Финансовая грамотность и полезные привычки. Когда у человека получается выбраться из долгов, избавиться от лишних трат и начать откладывать деньги, это дает возможность жить по средствам и не растрачивать финансы напрасно и бездумно.

Важным плюсом правила «50-20-30» является высвобождение части денежных средств на то, чтобы использовать их в свое удовольствие. Смысл в том, что человек не тратит на развлечения и желаемые покупки кредитные деньги, не приобретает товары в долг, а использует для удовлетворения своих желаний накопленные сбережения без ущерба для своего бюджета.

Недостатки метода

Правилом «50-20-30» не сумеют воспользоваться люди с нестабильным и низким доходом, поскольку не получится составить бюджет и оптимизировать расходы. Практически все средства поглощаются текущими необходимыми тратами, удовлетворяющими основные потребности.

Управление расходами по методу «6 кувшинов»

Любой бюджет, в том числе семейный, формируется из доходов и расходов. А финансовое благополучие зависит от соотношения и размера денежных поступлений и трат. Чтобы оптимизировать (уменьшить) расходы, не нужно изобретать колесо – есть готовые рабочие схемы, упрощающие людям жизнь. Интересный способ тратить меньше денег – это метод «6 кувшинов». При всей своей простоте он обладает высокой эффективностью.

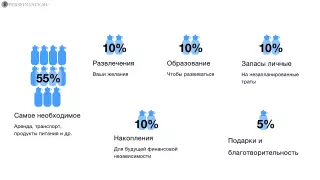

Смысл данного способа заключается в распределении доходов семьи на шесть неравных частей, у каждой из которых есть свое предназначение. Важно, что после деления доходной части бюджета по шести кувшинам, перемещать средства из одного сосуда в другой нельзя.

В этом методе кувшины (или бутылки в нашем случае) выбраны для более понятной визуализации процесса распределения доходов на категории затрат. В реальной жизни для этой цели вполне подойдут конверты, коробки, шкатулки, карточные счета с накопительным процентом и т.д. Плюс ко всему, можно получать пассивный доход и защитить сбережения от обесценивания в результате инфляции.

Первый кувшин – на самое необходимое

В этом сосуде сосредоточен максимальный объем денежных средств – 55% от общих доходов семьи. Деньги на проживание, питание, коммунальные услуги, оплату взносов по ипотеке и другие обязательные ежемесячные траты.

Чуть более половины доходов вполне достаточно для жизни. Опасения, что средств не хватит, совершенно беспочвенны. Это связано с тем, что люди часто относят к необходимым тратам расходы других категорий. Они будут распределены в остальные кувшины.

Если человек со старта планирует тратить весь заработок на необходимые ежемесячные расходы, можно сразу отказаться от этого правила и забыть об оптимизации трат, накоплении сбережений и приумножении капитала.

Второй кувшин – крупные покупки

К этой группе расходов относятся дорогостоящие приобретения (краткосрочные накопления). Они не должны превышать 5-10% от общего размера доходов. В сосуд помещают покупки, которые семья не может себе позволить прямо сейчас. Но по мере накопления в кувшине сформируется запас финансов, которых хватит для приобретения дорогих вещей – мебели, бытовой техники, цифрового оборудования.

Сначала нужно установить нижний порог стоимости дорогих приобретений. Например, если цена желаемой вещи составляет 40% от суммы ежемесячных расходов, ее можно отнести во вторую категорию трат – положить во второй сосуд.

Третий кувшин – резервный

В нем помещают средства, формирующие «финансовую подушку» семьи (долгосрочные накопления). Это денежный запас на непредвиденные ситуации. Объем резервного кувшина составляет 10% от доходов. Средства нельзя тратить, поскольку они составляют «золотой запас», но можно использовать для инвестирования. Лучше всего положить деньги на депозит и получать проценты по вкладу. Если потратить сбережения так и не придется, можно считать их своеобразным дополнением к пенсии.

Четвертый кувшин – на развитие

В некоторых схемах этот кувшин предлагают называть сберегательным, но более уместно использовать название на развитие или на образование. В сосуд нужно поместить средства в размере 10% для таких целей:

- актуализация знаний;

- развитие навыков;

- обучение на курсах;

- улучшение здоровья;

- освоение новых дел.

В этом сосуде сосредоточены средства не только на образовательные цели, но и на укрепление собственного здоровья.

Пятый кувшин – развлечения и «хотелки»

На развлекательные мероприятия, отдых и желанные покупки стоит тратить не более 10% заработка. Без удовольствий жизнь скучная и немотивированная, но и бездумные траты нерациональны. К этой категории расходов относится шопинг, походы в рестораны, посещение концертов, поездки за город и т.д.

Шестой кувшин – благотворительность и подарки родным

Это самый маленький по объему сосуд – 5% общих доходов. Очень важно помогать людям и дарить им радость. Это приносит моральное удовлетворение.

Тратить полностью деньги в кувшинах не обязательно – расходы нужно совершать по мере необходимости. Главным условием является ежемесячное пополнение кувшинов.

Используйте упражнение ниже для отработки распределения трат по методу 6 кувшинов.

Распределение трат по методу «4 конвертов»

Некоторые люди активно пользуются еще одним простым способом управления расходами – методом «4 конвертов». Данная схема позволяет без титанических усилий достигать поставленных целей и накапливать сбережения.

Алгоритм предложенной схемы включает несколько последовательных действий.

1

Определение суммы ежемесячного дохода (личного или семейного)

Если доход постоянный, но цифра варьируется, нужно взять среднюю величину. Например, зарплата по сдельной оплате труда составляет в одном месяце 20000 рублей, а в другом – 40000 р. Необходимо для расчетов взять 30000 рублей.

2

Вычитание 10% на накопления

Из общей суммы дохода нужно отнять 10% на инвестирование, сбережения или накопления. Эти деньги стоит отложить сразу, чтобы не было соблазна их тут же потратить. При стабильном доходе взносы каждый месяц будут примерно одинаковыми. Если зарплата в периодах разная, нужно откладывать не менее 10% и даже больше – поможет справиться с финансовыми трудностями при получении совсем маленького дохода. Из 30000 рублей нужно отложить 3000 р.

3

Определение размера ежемесячных расходов

Постоянные траты из месяца в месяц практически не меняются. Это коммунальные платежи, продукты питания, оплата услуг мобильной связи, телевидения и интернета, взносы по кредитам и прочие обязательные расходы. Ориентировочно можно остановиться на цифре в 10000 р. На балансе остается 17000 р. дохода.

4

Определение трат на нужды социального плана

Поскольку люди нуждаются в живом общении, новых знакомствах, встречах с друзьями, часть денег уходит на подобные мероприятия. Сумма трат при среднем доходе в 30000 р. не должна превышать 5000 рублей. Если расходы намного больше, их нужно пересмотреть и оптимизировать (например, ходить в кафе с друзьями не каждый вечер или делить чек на всех). После распределения трат осталось 12 тыс. рублей.

5

Разделение остатка по конвертам

Оставшиеся деньги нужно разложить поровну в четыре конверта по неделям или поместить в один (четвертый) конверт. Средства можно потратить на питание и покупки, стараясь не превысить установленный лимит. Если по итогу месяца в четырех конвертах остались деньги, нужно доложить их в накопления.

Подобный подход эффективный, но сложный для выполнения, имеет некоторые особенности:

- суммы в конвертах периодически будут меняться;

- если денег из одного конверта не хватило, можно взять из другого;

- в резервный фонд накоплений не всегда получается что-то отложить;

- затраты очень часто превышают отложенные по конвертам суммы, поэтому иногда приходится тратить больше.

К преимуществам метода «4 конвертов» относится простой процесс распределения доходов. Не требуется проводить сложные расчеты, вести утомительный анализ. При соблюдении правил у человека вырабатываются полезные финансовые привычки, появляется стремление и возможность достигать поставленных целей.

Используйте упражнение ниже для отработки распределения трат по методу 4 конвертов.

Метод баланса трех областей средств

По мнению авторов книги «Все ваше благосостояние», лучше всего делить расходы на три категории:

- Необходимые вещи (еда, одежда, транспорт) – 50%.

- Желанные вещи (книги, украшения, хобби) – 30%.

- Сбережения (сначала – оплата долгов) – 20%.

По сути это модификация рассмотренного выше метода распределения расходов «50-30-20». Немного перегруппировав раходы или изменив пропорции, вы можете создать наиболее подходящий именно вам метод.

Так, финансист Ричард Дженкинс предложил использовать «метод 60%», в котором на пенсионные накопления, долгосрочные покупки и выплаты, нерегулярные расходы и развлечения тратится по 10% дохода, а на текущие расходы идет 60% заработка.

С помощью этих методов каждый человек со стабильным доходом выше минимальных расходов на жизнь может решить проблемы с долгами, собрать некоторую сумму и жить в свое удовольствие.

Что делать с незапланированными расходами?

Наконец-то мы перешли на схему распределения расходов, у нас стали появляться накопления… и больнее всего по семейному бюджету ударяют непредвиденные расходы. Что с ними делать? Система рушится?

Прежде всего, незапланированные траты, импульсивные покупки, необдуманные приобретения и неожиданные ситуации, требующие серьезных затрат (например, внезапная болезнь). Чтобы нивелировать негативный эффект непредвиденных расходов, в бюджете должны быть резервные средства для таких случаев. Кроме того, существуют специальные методы для работы с эмоциями, которые позволяют снизить незапланированные расходы, зависящие от вас. А что значит «зависящие от вас»?

Незапланированные расходы, которые зависят от человека

Непредвиденные траты, возникающие по воле людей, характеризуют их жизнь, увлечения, хобби, проведение досуга и даже отношения с окружающими и родными. Например, человек принимает решение купить квартиру – значит, нужно платить налог на недвижимость. Если возникло желание приобрести авто, придется оплачивать страховой полис, обслуживание машины, техосмотры. Эти траты зависят от вас.

| Траты не по плану | Финансовые последствия | Как избежать |

| Покупка телевизора | Ежемесячная плата рассрочке/кредиту + TV | Средства на покупку собрать постепенно из накоплений |

| Приобретение машины | Взносы по автокредиту, ТО, ремонт, запчасти и т.д. | Ездить на общественном транспорте |

| Дорогое лечение | Счета из медицинских клиник, покупка лекарств | Уделять внимание здоровью постоянно |

| Праздничные события | Траты на приглашение гостей, ресторан | Делать резервные сбережения |

| Импульсивные покупки | Расходы на приобретение техники, мебели, одежды | Обдумать необходимость приобретения |

Некоторые непредвиденные траты невозможно контролировать – травмы, заболевания, поломку бытовой техники, срочный ремонт. Именно для их обеспечения в личном или семейном бюджете должны быть средства для решения подобных проблем, что заметно снижает финансовую нагрузку и наше расстройство.

Незапланированные расходы, которые не зависят от человека

Все траты, на которые люди не могут непосредственно повлиять, относятся к данной категории. В основном это расходы, возникающие в результате воздействия внешних факторов:

- повышение цен;

- рост инфляции;

- изменение курса валюты;

- принятие новых законов;

- повышение налогов, сборов;

- дополнительные траты на детей.

Человек не может повлиять на перечисленные процессы, но имеет возможность предусмотреть непредвиденные расходы в бюджете.

Как сбалансировать незапланированные траты

В план бюджета непредвиденные расходы можно и нужно включить. Для этого следует формировать резервный фонд – «финансовую подушку», а простым языком, «заначку». Определить размер фонда оптимально в сумме квартальных расходов. Из резерва нельзя брать деньги на дорогостоящие приобретения, если это не вызвано крайней необходимостью. Например, покупка стиральной машины или холодильника, которые вышли из строя, вполне разумная и оправданная. А приобретение машины или дачи в кредит может оказаться несвоевременным.

Чтобы увеличить размер резервного фонда, накопленные средства стоит положить на депозит. Так человек сумеет справиться с обесцениванием денег и приумножит сбережения за счет процентов по вкладу. Существует несколько методов, эффективных в непредвиденных ситуациях с незапланированными расходами.

Перераспределение доходов

Если заработок разделен по конвертам, и возникли незапланированные траты, можно использовать деньги из другого конверта. Но часто применять данный способ нежелательно, поскольку средств, оставленных на определенную неделю месяца, может не хватить на запланированный период.

Оценка принимаемых решений

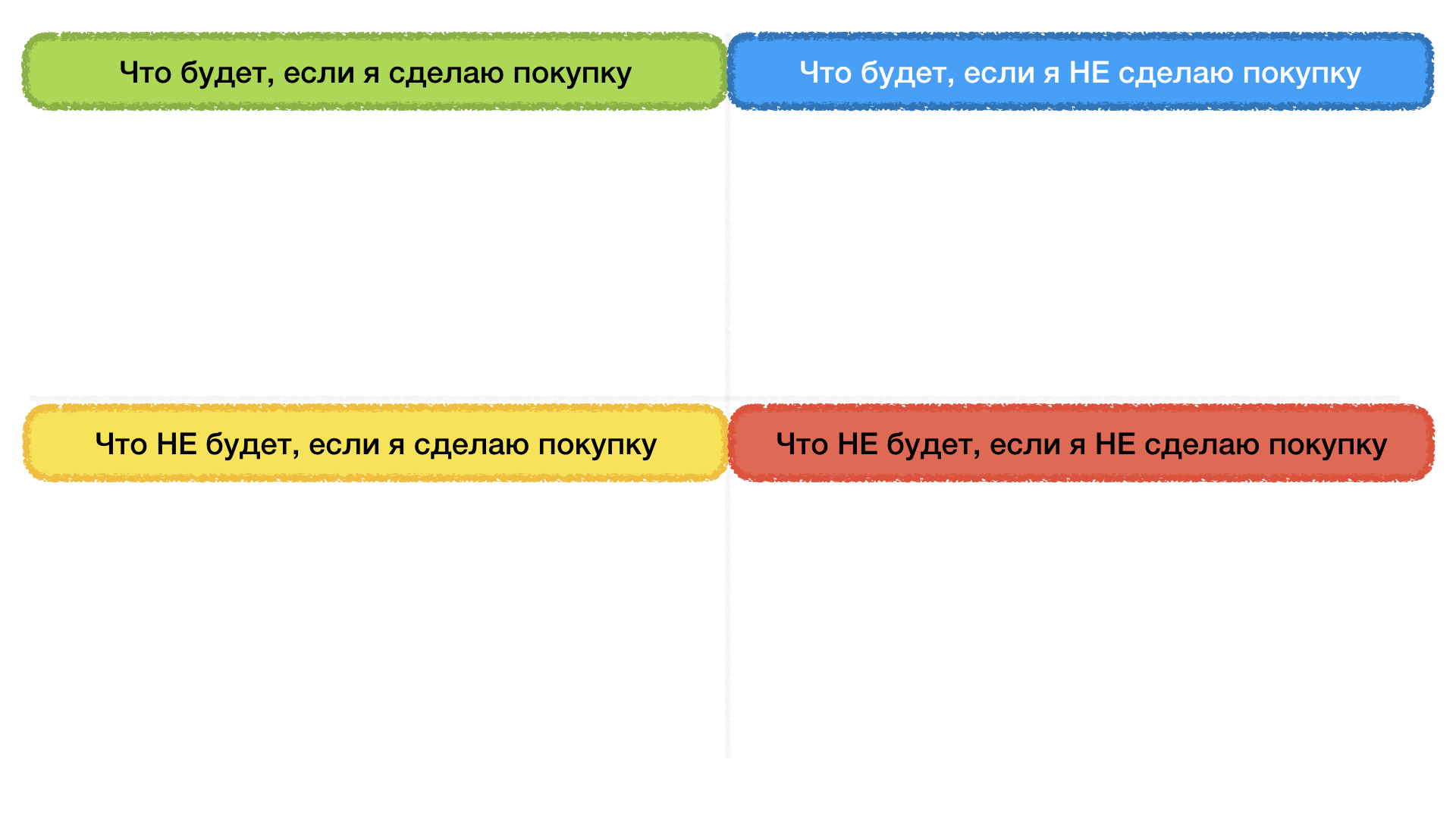

Для взвешивания решений вы можете применять «квадрат Декарта».

Скачать лист для заполнения вы можете по ссылке ниже.

Чек лист «анализ последствий покупок» Скачать

{kind=link}

Метод его использования прост. Вы отвечаете на 4 вопроса, описывая результат. На основе полученных ответов, вы должны оценить, какой вариант для вас лучше, а следовательно, и целесообразность трат.

Отсрочка незапланированных расходов

Такой подход достаточно эффективный, позволяет справиться с непредвиденной ситуацией с минимальной нагрузкой на бюджет. Но нельзя забывать, что отсроченный платеж, например, за какую-то услугу, все равно придется внести в следующем периоде.

Использование кредитных средств

Привлекать заемные деньги для решения собственных финансовых вопросов нежелательно. Этим методом можно пользоваться в крайнем случае, поскольку использование кредита влечет выплату процентов, а микрозайма – очень высоких процентов. Размер непредвиденных расходов увеличивается, а игнорирование долговых обязательств может привести семью в долговую яму.

Помните, что бывают ситуации, когда от непредвиденных расходов можно (а может, и лучше) отказаться. Например, внезапное решение приобрести бытовую технику, которая продается со скидкой, стоит пересмотреть. Если в бюджете нет для покупки лишних денег, нужно ее отложить. Но отказаться, например, от платы за лечение не получится, ведь от этого зависит здоровье человека. Финансовая грамотность, планирование бюджета и правильное распределение расходов помогают выработать полезные навыки распоряжения деньгами, жить по средствам и не влезать в долги.

Тест по уроку и практическое задание

Проверить, насколько усвоен материал, вы можете с помощью теста ниже.

Предлагаем использовать полученные знания на практике. В прошлых уроках вы начали заполнять свои расходы за месяц.

Памятка по финансовым потокам за месяц Скачать

{kind=link}

Если они уже готовы, то используйте их. Если нет, то вспомните примерно, какие расходы у вас были за прошлые месяцы. На первом этапе проанализируйте, какой метод управления расходами вам подошел бы и почему. А также распределите ваши прошлые расходы в соответствие с выбранным правилом. Запишите все в поле ниже.

На втором этапе мы предлагаем вам соотнести фактические расходы с планом и записать, каким образом вы предполагаете привести ваши расходы к плановым (в первом приближении).

Работать над непредвиденными расходами и спонтанными покупками мы будем в следующих уроках.

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Грамотное использование кредитов Завершено Грамотные расходы по правилам осознанного потребления