За время существования денег люди сформировали много концепций и теорий насчет них. Одна из концепций была предложена еще в 1202 году известным математиком Фибоначчи. Он сформулировал золотое правило бизнеса: «Сумма, полученная сегодня, больше той же суммы, полученной завтра».

Все это известно нам и сейчас. А вам известно? Попробуйте ответить на квиз к текущему уроку.

Ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем и даже уже завтра. Именно поэтому (хотя не только) банки требуют проценты за свои кредиты.

Из всего вышесказанного вытекает два крайне важных следствия, которые нужно осознать любому человеку, стремящемуся стать более финансово грамотным:

- Всегда стоит учитывать фактор времени при проведении финансовых операций.

- Суммирование денежных величин, относящихся к разным периодам времени, является некорректным.

Для того чтобы понимать какова же стоимость денег во времени, нужно произвести расчет стоимости денег.

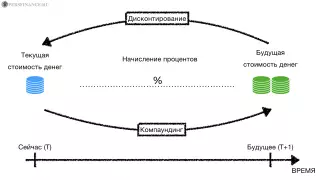

Дисконтирование денежных средств

Как вы понимаете из сказанного ранее, суммировать денежные величины, которые относятся к разным временным интервалам, не корректно. Для грамотного расчета стоимости денег с учетом временной составляющей финансисты применяют дисконтирование.

Согласно Ширяеву А.Н., автору книги «Основы стохастической финансовой математики», дисконтирование – это оценка стоимости потока платежей в будущем, проведенная с учетом неодинаковой ценности денег в разных временных интервалах.

Простыми словами, метод дисконтирования помогает узнать разницу между прибылью со 100 денежных единиц сегодня и через год. Сумму можно инвестировать сейчас и получить дополнительный доход, покрывающий потери от естественного роста инфляции и закономерной потери ценности денег во времени. Что влияет на ставку дисконтирования:

- изменение текущего уровня инфляции;

- доходность альтернативных вложений;

- стоимость кредитных денежных средств;

- время ожидания получения прибыли;

- риск, связанный с будущим доходом.

Инвесторы используют расчет дисконтированной стоимости для оценки параметров обесценивания капитала. С течением времени ожидаемая прибыль может потерять ценность настолько, что вложить свободные средства выгоднее в другое дело или инвестировать на менее продолжительный период.

Почему так происходит?

Капитал «под подушкой» не работает, не приносит доход и теряет стоимость. Без оборота денежные средства обесцениваются пропорционально повышению уровня инфляции, о которой мы поговорим далее в уроке.

Если вложить средства в реальный инвестиционный проект, открыть депозит, купить акции и т.д., доход от операций перекроет потери стоимости денег в результате роста инфляции и принесет дополнительную прибыль. А если этого не делать, происходит потеря реальной стоимости денег. По сути это означает, что вы сможете купить товаров меньше, чем сейчас на одну и ту же сумму, что заставляет задуматься о финансовой безграмотности такого человека.

Действуя таким способом, можно капитал сохранить и приумножить. Можно ли потерять? ДА. Доход от вложений неразрывно связан с риском. Например, открывая депозит в банке, естественно, нужно подумать о том, что банк может «прогореть». Поэтому стоит выбирать такой, чтобы размер дохода частично или полностью компенсировал вероятные потери.

Обесценивание капитала во времени, который находится без движения, происходит со скоростью, не ниже темпов роста инфляции. Человек становится беднее, если годами получает одинаковую зарплату и тратит средства на обыденные потребности.

Дисконтирование позволяет оценить текущую, а компаудинг – будущую стоимость денег. Текущая стоимость – это будущая стоимость денежных средств, приведенная к настоящему времени с учетом процентной ставки. Определяется способом дисконтирования – удалением суммы начисленных процентов из будущей стоимости денег.

Будущая стоимость – это изменение суммы вложенных средств через определенный период времени с некоторой процентной ставкой. Количественно показатель будущей стоимости рассчитывается с помощью метода компаудинга – наращения стоимости за счет присоединения к первоначальной сумме размера начисленных в дальнейшем процентов.

Данный урок рассказывает, почему деньги меняют свою стоимость во времени. Если вы это усвоили и не хотите погружаться в формулы и причины разного вычисления стоимости, а также в инфляцию, можете пропустить текст далее и переходить к следующему уроку.

Процент по долговым обязательствам

Чтобы лучше понимать изменение стоимости денег, следует начать с начисления дохода или процентов.

Инвестирование свободного капитала в разные программы и проекты, а также передача его в долг, приносит доход в виде процентов. Они выступают количественной величиной, поддающейся расчетам.

Проценты – это индикатор стоимости капитала и размера получаемых доходов, прямо зависящих от временной составляющей. С помощью процентов можно вычислить ценность (стоимость) будущих доходов в текущий момент времени.

В зависимости от способа начисления проценты классифицируют на четыре основные группы.

Простые проценты

Рассчитываются по факту использования денежных средств за обозначенный период времени. Характеризуют размер текущего дохода по установленной ставке на капитал, задействованный в инвестировании.

Пример. Инвестор располагает свободным капиталом в 10000 рублей. Срок инвестирования составляет 3 года, процентная ставка – 10% годовых (0,1 в десятичной дроби). Для оценки будущей стоимости вклада по формуле простых процентов необходимо: 10000 * (1 + 3 * 0,1) = 13000 (рублей).

Почему нужны сложные проценты?

Рассмотрим ситуацию, например, когда вы положили деньги в банк или инвестировали. Спустя некоторое время вы получаете доход и можете либо взять его себе, либо инвестировать (это называется реинвестирование или капитализация дохода). Соответственно, доходы вы будете получать не только с первоначальной суммы, но и с уже вложенных заработанных средств. В долгосрочном периоде это приводит к внушительным изменениям.

Так, если вы вложили 500 000 Р с доходностью 10% годовых на 10 лет разница будет ошеломительная:

| 1-й год | 2-й год | ... | Всего сумма | |

| Если забирать | 500 000 | 500 000 | 1 000 000 | |

| (+доход) | +50 000 | +50 000 | ||

| Если реинвестировал | 500 000 | 550 000 | 1 300 000 | |

| (+доход) | +50 000 | +55 000 |

В случае, если вы забирали доход, каждый год инвестиции приносили 50 000 Р, которые вы выводили с брокерского счета. Через 10 лет общий доход составит 500 000 Р, то есть 10 лет × 50 000 Р в год.

Но если не выводить со счета заработанные деньги, а реинвестировать, через 10 лет на счете будет около 1 300 000 Р, из них доход около 800 тысяч — на 300 тысяч больше, чем если бы вы выводили деньги со счета. В первый год вы получите 10% от 500 000 Р — то есть 50 000 Р. Вы инвестируете эти деньги — и в следующем году получите 10% уже от 550 000 Р, то есть 55 000 Р. И так далее.

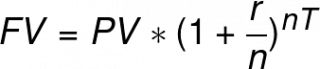

Сложные проценты

Отличие от простых процентов состоит в том, что проценты начисляют не только на первоначальную сумму, но и на доход (то есть проценты), которые были получены.

Таким образом, по формуле проценты начисляются на первоначальную сумму инвестиций и в каждом последующем периоде на проценты, уже начисленные на капитал за определенное время – месяц, квартал, год и т.д.

Пример. Исходные данные такие же, как в первом примере. Стоимость вклада по формуле сложных процентов составит:

через год: 10000 * (1 + 0,1)1 = 11000 (рублей),

через два года: 10000 * (1 + 0,1)2 = 12100 (рублей),

через три года: 10000 * (1 + 0,1)3 = 13310 (рублей).

Простые вычисления показывают, что выгоднее сделать вклад под сложные проценты. Если их будут начислять чаще, чем один раз в год, будущая стоимость денег увеличится еще больше.

При расчете по формуле сложных процентов с периодичностью начисления каждый месяц n = 12 (месяцев году), каждый день n = 365 (дней в году). Процентная ставка соответствует r, а период инвестирования составляет T – общее время вклада в годах.

Форвардные проценты

Отличие от других видов процентов в том, что размер начисления форвардных процентов обговаривается при заключении сделки (сейчас). А первоначальная сумма капитала передается в долг через какое-то время (потом), например, через месяц. Условие договоренности – погасить долговые обязательства с начисленными процентами через конкретный период времени, например, через год. Таким образом, если распределить взаимодействие по времени, получается, что стороны:

- сейчас обговаривают процент и другие условия договора,

- через какое-то время передают (инвестируют) сумму,

- должник через указанное время возвращает сумму и обговоренный процент.

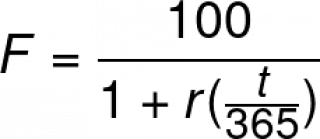

Пример. Ставка процента по кредиту составляет 15%, время с момента передачи денег до их возвращения: 30 дней. Соответственно, форвардная ставка составит:

F = 100/(1+0.15*(30/365))=98,78%

Для расчета используется следующая формула:

Плавающие проценты

Хорошо, когда обо всем договорились и можно жить спокойно. Однако как быть с долгосрочными договоренностями? Например, договор на предоставление кредита в течение 30 лет – что будет, если инфляция будет слишком высокой или наоборот? Каждый из участников сделки, размышляя о рисках, будет пытаться изменить ставку в свою пользу. Чтобы решить эту задачу, используются плавающие ставки.

Начисление плавающих процентов зависит от ряда показателей – базовой ставки Центробанка, рыночной стоимости драгоценных металлов, цены основных сырьевых ресурсов, торгуемых на бирже. Словом, от стоимости тех активов, которые легли в основу ее определения.

Наверняка, вы не раз слышали в новостях о привязке процентной ставки к стоимости барреля нефти или LIBOR.

LIBOR (London Interbank Offered Rate) — лондонская межбанковская ставка предложения. Она определяется, как средневзвешенная процентная ставка по кредитам на Лондонском межбанковском валютном рынке. Иными словами, это средняя ставка, по которой крупные банки Великобритании кредитуют друг друга.Ставку LIBOR принято считать ключевым ориентиром стоимости денег. Она служит базой для расчета процентных ставок по различным долговым инструментам по всему миру. Объем финансовых продуктов, ставка которых зависит от LIBOR, исчисляется сотнями триллионов долларов.

Зарабатывать на вкладах с плавающими процентами рискованно, но доходность инвестирования выше, чем по вкладам с фиксированной ставкой.

Применение метода дисконтирования

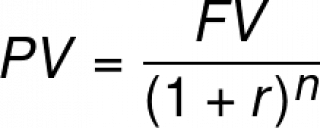

Дисконтирование – способ расчета, противоположный методу начисления сложных процентов. Помогает инвесторам оценить привлекательность и эффективность вложения денежных средств.

Пример. Финансист решает, какой капитал нужно вложить сегодня, чтобы через 3 года стоимость инвестиций составила 13310 рублей при годовой процентной ставке 10%.

Из формулы можно найти размер первоначального капитала:

13310 / (1 + 0,1)^3 = 10000 (рублей).

Аналогичным способом легко рассчитать текущую стоимость денег для более длительных периодов времени – 5, 10, 20 лет.

| Год | Будущая стоимость, рублей | Текущая стоимость, рублей |

| 1 | 10000 | 10000 / (1 + 0,1)^1 = 9091 |

| 2 | 10000 | 10000 / (1 + 0,1)^2 = 8264 |

| 3 | 10000 | 10000 / (1 + 0,1)^3 = 7513 |

| ... | ||

| 10 | 10000 | 10000 / (1 + 0,1)^10 = 3855 |

| ... | ||

| 20 | 10000 | 10000 / (1 + 0,1)^20 = 1486 |

Дисконтирование широко используется в экономическом анализе. Помогает финансистам рассчитывать эффективность инвестиционных программ при заданном уровне прибыли, а затем выбирать более выгодные альтернативы.

Пример. У инвестора есть возможность вложить капитал в покупку государственных облигаций под 3% годовых, положить деньги в банк на депозит под 4% годовых или инвестировать в акции компаний под 10% годовых. Решите, какой проект выгоднее?

Попробуйте рассчитать текущие и будущие суммы в нашем упражнении.

Зависимость процентных ставок и фактора времени

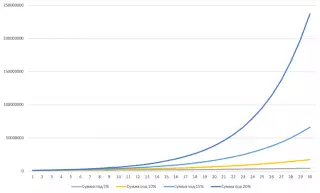

Для визуализации зависимости ставок от времени, стоит рассмотреть простой пример. У инвестора есть 100000 рублей, которые он вкладывает в проект под 10% годовых на 10 лет. При прочих неизменных условиях, капитал составит 100000 * (1 + 0,1)10 = 259374 (рублей). Если процентная ставка увеличится на 2%, сумма денег возрастет до 310585 руб. А при возрастании срока инвестирования до 30 лет капитал, вложенный под 10% годовых, составит 1744940 рублей, то есть, приумножится почти в 17,5 раз. Сравните, насколько круто вверх идет график с 20% годовых, с другими.

Будущая стоимость капитала растет по мере увеличения процентной ставки и сроков инвестирования. Чем выше ставка при дисконтировании, тем меньшая первоначальная сумма необходима для вложения средств.

Инфляция как фактор обесценивания денег

В мировой практике инфляция – это экономическое явление, при котором наблюдается избыточное переполнение денежными знаками сферы обращения с обесцениванием валюты. Инфляция сопровождается снижением покупательной способности. Даже если цены на товары и услуги сохраняются на прежнем уровне, они становятся менее доступными.

Инфляция – «веская» причина падения стабильных экономик. Так, в 1840 году в Австралии и Калифорнии началась разработка золотых рудников. Увеличение объемов добычи золота в 6 раз привело к росту цен во всем мире на 25-50% – это исторический факт. Парадокс состоит в том, что в теории финансовая обеспеченность и покупательная способность людей должна была увеличиться.

Второй случай – после открытия Америки в страны Европы стало поступать большое количество золота и серебра с перуанских и мексиканских месторождений. В результате цены на товары в европейских государствах повысились в 2,5-4 раза. Причина заключается в избыточной массе денежных средств в обращении. Товар обесценивается сильнее по мере увеличения количества денег в экономике. Поэтому в мире разрабатывают и внедряют разные механизмы сдерживания темпов инфляции.

Помните! Незначительный рост инфляции наблюдается в конце года с увеличением количества потребляемых товаров и уровня доходов производителей. Это считается нормой в мировой экономической практике.

Основные причины, вызывающие рост инфляции:

- Эмиссия денег. Выпуск новых банкнот обусловлен ростом расходов государства. Эмиссия приводит к обесцениванию денежных знаков.

- Высокое налогообложение. Влияет на снижение производства товаров и повышает налоговую нагрузку на обычных потребителей.

- Массовое кредитование. Финансирование программ происходит из эмиссии необеспеченной товарами валюты.

- Уменьшение объемов производства. В рамках государства это значит, что текущему объему денег соответствует меньше товаров.

- Монополизация рынков и цен. Правила «диктуют» крупные компании, которые сами устанавливают цены и производственные издержки.

- Монополия профсоюзов. На повышение заработной платы в этом случае экономические факторы не влияют.

Существуют десятки других причин, вследствие которых инфляция растет быстрыми темпами. Сдержать рост инфляционных процессов помогают методы государственного регулирования экономики.

Как вы думаете, а возможна ли обратная история?

ДА! С 1990-х годов в единственной в мире стране, в Японии, наблюдается дефляция. А в декабре 2021 года цены на потребительские товары упали на 1,2% в годовом выражении – самый большой показатель с 2010 года.

Основные виды инфляции

Инфляция может носить явный и скрытый характер. Если падает покупательная способность денег, а цены растут – инфляция открытая. Если наблюдается дефицит товаров и огромны очереди (деньги есть, а покупать нечего) – это скрытая инфляция. В зависимости от темпов роста инфляция бывает нескольких видов:

- Ползучая. Цены за год поднимаются не более чем на 10%. Многие экономисты считают такой показатель приемлемым и естественным. Если рост инфляции вызван увеличением денежной массы, вероятно увеличение темпов производства. Процесс дальнейшего роста инфляции можно сдержать при грамотном управлении экономикой.

- Галопирующая. Характеризуется ростом цен на 10-50% в течение года. Это свидетельство полной потери контроля над ситуацией руководством страны. Для урегулирования ситуации необходимо предпринимать жесткие экономические меры с вмешательством государства.

- Гиперинфляция. Цены в течение года повышаются на 60% и выше. Явление считается катастрофическим для экономики страны, поскольку одновременно с подорожанием товаров и сокращением покупательной способности граждан отмечается резкая девальвация национальной валюты.

Перечисленные виды инфляции не единственные. Обесценивание денег также классифицируют по признаку воздействия на определенную категорию экономики:

- товаров недостаточно для покрытия потребностей людей – инфляция спроса;

- цены растут из-за повышения производственных расходов – инфляция издержек;

- уровень потребления растет к концу года, компании наращивают производство – прогнозируемая инфляция;

- цены «взлетают» стремительно и это неожиданно для граждан и правительства – непрогнозируемая инфляция;

- отмечается равномерное повышение цен на все категории товаров и услуг – сбалансированная инфляция;

- на одни товары цены повышаются намного быстрее, чем на другие – несбалансированная инфляция.

Если повышение цен обусловлено психологическими факторами, например, информацией о возможном обесценивании денег, возрастает потребительский спрос и усиливается паника. Такая инфляция адаптирована под ожидания потребителей.

Вмешательство государства в экономику для регулирования темпов инфляционных процессов не всегда помогает справиться с ситуацией. Если руководство страны запрещает поднимать цены на отдельные группы товаров, производство такой продукции сокращается. В некоторых случаях правительство идет на непопулярные меры, чтобы сдержать обесценивание денег. Иногда «вливание» денег в экономику сначала вызывает инфляцию, а потом при грамотном управлении помогает двигать вперед промышленность, производство и другие сферы.

Признаки инфляционных процессов – снижение покупательной способности и рост цен. На одну и ту же сумму можно купить меньше товаров из-за повышения уровня инфляции. Соответственно, деньги теряют свою ценность. В экономическом анализе оперируют двумя важными понятиями – номинальной суммой денежных средств (не учитывает покупательную способность денег) и реальной суммой (учитывает инфляцию). К ним «привязаны» такие величины, как номинальная и реальная процентная ставка. При анализе соотношения процентных ставок (r) и инфляции (π) экономисты рассматривают три сценария:

- При r = π инфляция поглощает прирост будущей стоимости денег, и наращения реальной суммы стоимости не происходит.

- При r > π возрастает реальная стоимость денежных средств, несмотря на инфляцию.

- При r < π инвестировать убыточно, поскольку снижается реальная будущая стоимость денег.

Использование концепции в обычной жизни

Перед вложением капитала в проект инвестор оценивает не только риски, но и прибыльность инвестиций. Затем сравнивает с альтернативными вариантами капиталовложений и выбирает более выгодное направление. При этом обязательно учитывается стоимость денег с течением времени.

Например, у одного человека есть 1000 рублей, спрятанных «под подушкой». У другого – такая же сумма, только на банковском депозите. Через год первый не получит ничего, еще и потеряет часть денег даже при минимальной инфляции в 5% (50 рублей). Через 12 месяцев он купит меньше товаров на свои сбережения, чем сегодня.

Второй человек финансово грамотный, заставляет капитал «работать» на себя. Он делает банковский вклад по ставке 10% годовых с начислением простых процентов. Спустя 12 месяцев капитал увеличится до 1100 рублей. При уровне инфляции в 5% сумма денег составит 1000 + 100 – 50 = 1050 р. То есть, стоимость денег не уменьшится, а владелец депозита получит доход. Подобные примеры с использованием более значительных сумм показывают интересные результаты, которыми стоит воспользоваться для сохранения и приумножения капитала.

Кроме расчета доходности, дисконтирование применяется всегда, когда речь идет о деньгах во времени. На изображении указаны фильмы с их кассовыми сборами. Можно ли сравнить их по этим цифрам, при учете, что они выходили в разные годы?

| Место | Название фильма | Год | Всемирные сборы | Расчетн. сборы (к 1997 году) | Расч. место |

| 1 | Мстители: Финал | 2019 | 2 797 800 564 | 631 500 421 | 3 |

| 2 | Аватар | 2009 | 2 790 439 092 | 1 238 988 328 | 2 |

| 3 | Титаник | 1997 | 2 194 439 542 | 2 194 439 542 | 1 |

Как видно из таблицы, мы привели сборы фильмов по стоимости денег к 1997 году (время выхода фильма «Титаник») и смогли расставить им соответствующие места. Топ поменялся: некоторые фильмы были сняты с пьедестала из-за того, что во время их выхода стоимость денег отличалась от 1997 года.

Так, рассчитав стоимость денег во времени легко определить какой проект на самом деле самый дорогой или дешевый. Попробовать это на практике вы можете с помощью нашего упражнения.

Главный вывод, который каждый должен для себя сделать, это то, что изменение стоимости денег — это нормальный процесс. Поэтому для оценки ваших будущих денежных потоков, а также доходности инвестиций важно учесть эти изменения.

Тест по уроку и практическое задание

Проверим, насколько вы усвоили текущий материал.

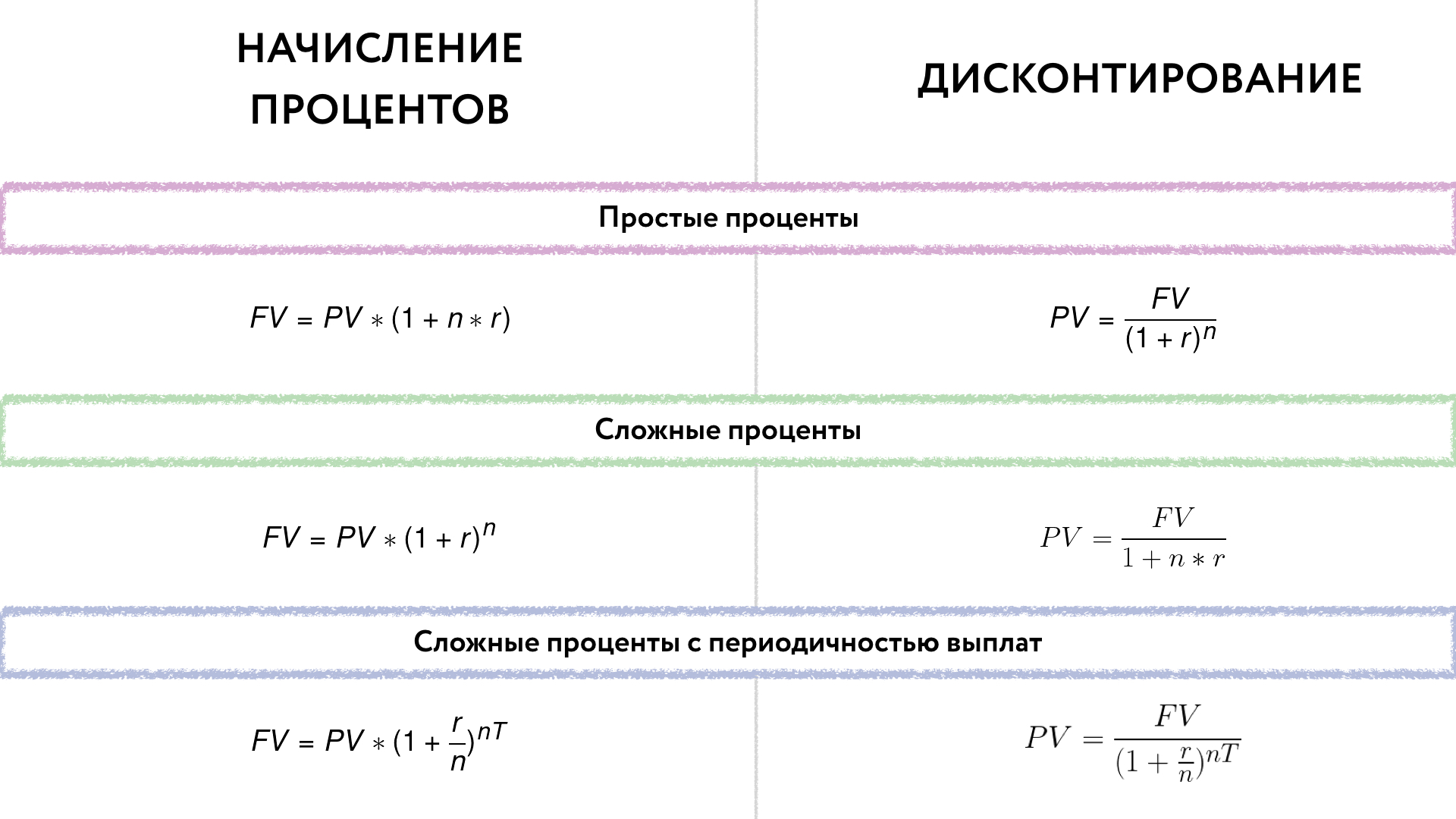

В этом уроке мы узнали о стоимости денег во времени, процентах, дисконтировании и инфляции. Скачать лист с этими формулами вы можете ниже.

Формулы начисления процентов и дисконтирования Скачать

{kind=link}

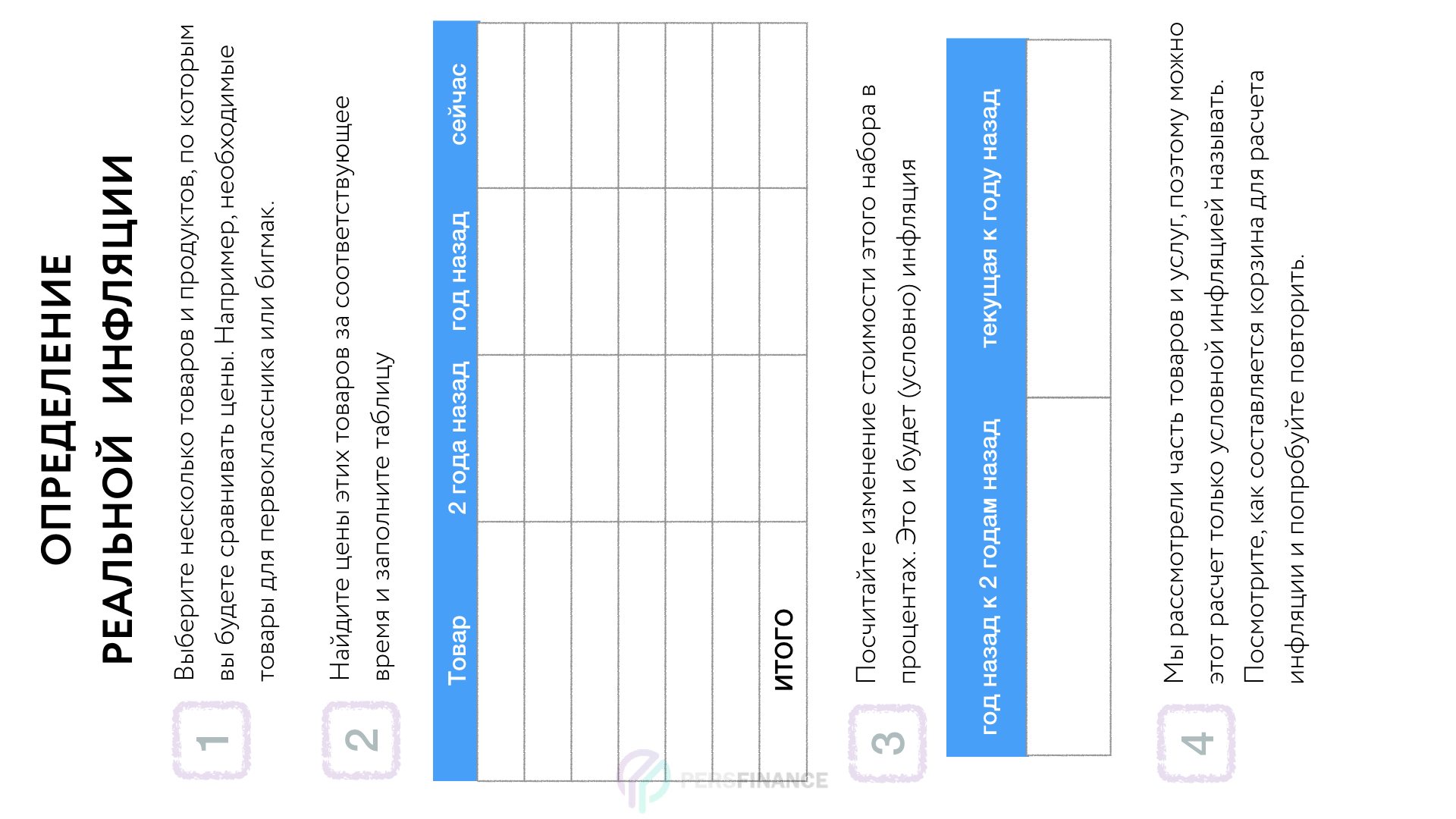

Предлагаем попробовать применить ваши знания на практике. Вы наверняка слышите в новостях, что инфляция составила несколько процентов. Например, «Минэкономразвития прогнозировало в феврале инфляцию на уровне 0,5-0,6%» в 2021 году. Хотите узнать, насколько в реальности деньги становятся дешевле? Ниже представлен лист для определения реальной инфляции. Выберите несколько товаров и продуктов, по которым вы будете сравнивать цены за последние 3 года. Например, ряд необходимых товара для сбора в школу первоклассника или набор продуктов. А дальше следуйте указаниям:

Определение инфляции Скачать

{kind=link}

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Суть денег Завершено Личные и семейные финансы