Мы с вами изучили несколько инструментов, в которые вы можете инвестировать для получения дохода, и кажется, что пора вкладывать... Однако без предварительной подготовки не обойтись – она сбережет не только денежные средства, но и нервы.

Обычно инвесторы проходят курсы у брокеров, которые помогают им сориентироваться в различных финансовых инструментах, узнать свой риск-профиль, определиться с целями и объемом возможных инвестиций. Можно также получить необходимые знания самому - из урока вы узнаете все о риск-профиле: его типах, способах определения и других нюансах.

Хотите пройти квиз?

В чем заключается риск инвестиций?

Стоимость финансовых инструментов на фондовом рынке непостоянна и может меняться. Если цена определенного инструмента за заданный период времени изменяется чаще, чем на остальные, то он считается волатильным (неустойчивым, изменчивым). Эта характеристика делает вложения рискованными, но и более прибыльными.

Инвестиционный риск – это вероятное обесценение инвестиций или получение прибыли, не соответствующей ожиданиям.

То есть, под риском подразумевается частичная или полная потеря вложенных средств. При этом некоторые финансовые инструменты являются более рискованными, чем другие.

Какова цель риска?

Любой из рисков оправдывает себя возможностью получения увеличенной прибыли. Для примера можно привести покупку государственных акций, доходность которых фиксированная. Прибыль от них хоть и будет небольшой, но зато гарантированной. Если же приобрести акции частной компании, то в этом случае нет никаких гарантий ни на рост, ни на падение их стоимости.

Анализ котировок ценных бумаг дает возможность обнаружить ряд зависимостей:

- Высокая доходность присуща более рискованным вложениям. Это можно объяснить более сложной процедурой оценки справедливой стоимости компании и высокой активностью относительно купли и продажи таких акций.

- Чем выше срок инвестирования, тем ниже риски. Это связано с тем, что в долгосрочной перспективе спекулятивный спрос оказывает на ценные бумаги минимальное влияние.

- Риски снижаются с повышением количества разных инструментов. Эта тема подробно раскрыта в разделе «хеджирование рисков».

Рассмотрим для примера акции и вклады Сбербанка. В период с 2013 по 2018 год акционеры банка получили 104% дохода, учитывая дивиденды – это равно 15% годовых. За тот же промежуток времени вклады принесли 44% дохода, а это всего 7,5% годовых.

Акции Сбербанка являются волатильным финансовым инструментом. Например, в 2014 году их стоимость упала почти на 30%, но зато в 2016 увеличилась на 54%. В итоге, 100 рублей, которые были вложены в акции банка в 2013 году, в 2018 году принесли доход 104 рубля.

Депозит в Сбербанке – это инструмент, приносящий гарантированную прибыль. В 2014 он принес вкладчикам около 10% годовых, а в 2018 примерно 5,5%. Как итог, 100 рублей, положенных на депозит в 2013 году, в 2018 выросли на 29 рублей.

Инвестиции в акции Сбербанка более рискованные, чем депозит, поскольку их стоимость значительно колебалась на протяжении 5 лет. Но в итоге это финансовый инструмент принес больше дохода, чем вклад. Депозит – это безрисковый актив, при котором возможность потерять денежные средства ничтожно мала. Его стоимость в течении такого же срока почти не менялась.

Данный пример показывает, что волатильные финансовые инструменты приносят более высокий доход. Но как понять, какая инвестиция будет более выгодной? Например, что лучше: вложить деньги в акции Сбербанка, оформить вклад или открыть свой бизнес? Для этого нужно учитывать все факторы, оказывающие влияние на инвестиционные риски.

Цели и факторы определения риск-профиля

Риск-профиль демонстрирует отношение инвестора к рискам. Те, кто склонен рисковать, не боится инвестировать значительные суммы и использовать более волатильные финансовые инструменты.

Используйте упражнение ниже, чтобы определить свой профиль, а затем прочитайте подробнее про все его составляющие.

Возьмем для примера ежемесячное накопление денежных средств на пенсию с целью обеспечения финансовой безопасности. Деньги можно сберегать на депозите, но из-за инфляции сумма вклада в итоге будет не расти, а уменьшаться. Поэтому задача стоит в подборе таких инвестиций, которые способны не только сохранить средства в первоначальном количестве, но и увеличить их в будущем.

В зависимости от своего риск-профиля кто-то предпочтет вкладывать средства в волатильные акции, другие выберут облигации или долгосрочные вклады.

Риск-профиль определяется не только для частных инвесторов, но и для инвестиционных фондов, управляющих активами. Это объясняется необходимостью выстраивать стратегию до вложения денег.

Например, в краткосрочном периоде накопления средств держатели акций или ETF могут утратить свой капитал. Поэтому в инвестиционный портфель нужно включать другие инструменты, например, депозитный вклад или драгоценные металлы. Важно так подбирать активы, чтобы при приемлемом риске заработать наибольшую вероятную сумму прибыли.

Есть несколько факторов, которые нужно учитывать при определении своего риск-профиля. К ним относятся:

Цели

Инвесторы с большим количеством целей часто берут на себя большие риски, но только с определенными целями. Обычно самые важные цели или те, что имеют временной период до 3 лет, диктуют консервативный подход к вложению средств. К менее значимым целям и тем, временные рамки которых более 3 лет, позволительно применять более агрессивный подход в инвестировании. Это объясняется тем, что есть достаточно времени для того, чтобы оклематься от спадов на рынке.

Временной период

Чем короче временные рамки инвестирования, тем меньше должно быть в инвестиционном портфеле акций и ETF. Тем, кто рассчитывает на период менее 3 лет, необходимо пользоваться большим количеством инструментов, имеющих фиксированный доход. Если планируется вложение на десятки лет, то часть портфеля может вмещать в себя волатильные инструменты.

Также будут отличия в стратегии тех, кто планирует использовать полученный доход только спустя годы, постоянно реинвестируя его, и тех, кто хочет получать стабильную прибыль в скором времени.

Допустимый риск

Это максимальный уровень просадки инвестированных средств, который приемлем для инвестора. Меньший или больший риск определяется личностными особенностями человека.

Допустимый риск является основным фактором. Если инвестор не готов спокойно реагировать на возникающие кризисы и связанные с ними убытки, то ему не стоит включать в инвестиционный портфель большое количество акций. Это будет актуальным даже в том случае, если запланировано формирование пенсионного капитала, а не краткосрочная инвестиция.

Доход и объем активов

Чем выше сумма текущего дохода и размер активов, тем больше можно рисковать, во всяком случае для некоторых видов вложений. Это объясняется тем, что у инвестора есть возможность оправиться от неудачного инвестирования, результат которого не соответствует ожиданиям. Хотя некоторые обладатели больших объемов активов все же выбирают консервативный подход – они чувствуют себя комфортнее без дополнительного риска.

Типы риск-профилей

Есть несколько основных типов риск-профилей, каждый из которых имеет свои особенности – их обязательно берут во внимание при выработке стратегии и выборе финансовых инструментов.

Консервативный

Основная цель инвестора с таким риск-профилем – сбережение начального капитала и защита его от инфляции. Консерватор не склонен рисковать, поэтому большую часть его портфеля составляют облигации. Еще один из его финансовых инструментов – это вклады. Он может инвестировать в акции, но только в том случае, если они принадлежат крупным, ликвидным компаниям и есть гарантированное получение дивидендов.

Рациональный

Такой риск-профиль характеризуется невысокими рисками. При рациональном подходе допустимо вложение средств в краткосрочные и среднесрочные инструменты. При этом важно соблюдать баланс – половина средств должна быть инвестирована в надежные активы, облигации в том числе, а вторую часть можно потратить на приобретение акций и ETF.

Агрессивный

Приоритет инвестора с таким риск-профилем – это максимальная прибыль, позволяющая делать инвестиции в любы активы, включая рискованные. К ним можно отнести акции новых, только развивающихся компаний, а также торговлю на срочном рынке. Значительная часть капитала при агрессивном подходе задействована в основном на фондовом рынке.

Другие методики

Наряду с основным разделением риск-профилей на три группы используются также иные методы. У части брокеров есть свои собственные методики, позволяющие более выгодно выбрать инструменты для портфеля инвестора. В итоге вместо представленных выше трех профилей, у них получается 5, 7 или 12. Например, может быть такой вариант: умеренные консерваторы и просто консерваторы, рационалисты, агрессоры обычные и умеренные, сверхагрессоры и профессионалы.

Как определить свой риск-профиль?

Есть два основных метода для определения риск-профиля.

- Тестирование. Для этого необходимо самостоятельно или прибегнув к помощи финансового консультанта, заполнить анкету. Этот способ доступный и простой для осуществления. В этом уроке вы как раз отвечали на вопросы и получали свой риск профиль с помощью этого метода.

- Анализ поведения. В течение определенного периода аналитик ведет наблюдение за инвестором: за его реакцией, эмоциями и ощущениями при колебаниях на рынке. Долгосрочный и дорогостоящий метод, требующий текущей работы с инвестициями.

Наиболее сложное при определении риск-профиля - это честность и объективность отвечающего. И это основное, что мешает получить достоверный результат.

Например, очень часто начинающие инвесторы на вопрос о допустимой просадке инвестиций выбирают достаточно смелый ответ – до 50%. Но в реальности все далеко не так. И ситуация, когда на торговом терминале стоит цифра убытка в 5-10%, заставляет их быстро закрывать позиции и переходить к другим в надежде уберечь хоть что-то. И новые инструменты при этом они подбирают с максимальным ростом. По прошествии некоторого времени этот же сценарий повторяется снова.

Не используя тестирование, вы можете определить свой риск-профиль на основании нескольких показателей:

1

Цели и сроки. Если необходима высокая прибыль за короткое время, то стоит применить агрессивный подход. Если цель – длительно сохранять капитал, то тут лучше прибегнуть к консервативной стратегии.

2

С возрастом рискованность уменьшается. В преддверии пенсии предпочтительней вкладывать средства в консервативные и рациональные инструменты. Инвесторы молодого возраста, наоборот, могут быть более рискованными, рассчитывая на более высокую прибыль.

3

Склонность к риску зависит от суммы сбережений. Большой капитал позволяет инвестору рисковать больше. Тот, кто располагает небольшой суммой, позволить себе такой риск не может, так как в случае неудачного вложения не сможет погасить долговые обязательства.

4

Опыт инвестирования. Если его нет, то для начала необходимо использовать консервативный подход и вкладывать средства в надежные, хоть и не высокодоходные инструменты. Когда наберется существенный опыт, можно использовать более рискованные инвестиции, если это будет оправдано целями.

5

Знание принципов рынка и наличие соответствующего образования. Если инвестор имеет экономическое образование или хотя бы прошел достаточное количество обучающих курсов и тренингов, то он без труда сможет разобраться в финансовых инструментах и основных нюансах инвестирования. Хотя и знающему инвестору не стоит использовать малоизвестные и недостаточно понятные инструменты.

Недостатки определения риск-профиля

Несмотря на ощутимую пользу для инвестора, определение риск-профиля все же имеет свои несовершенства и в некоторых случаях ничем помочь не сможет. В особенности это касается нескольких факторов.

1

Предугадать психологическую реакцию инвестора, особенно начинающего, при изменениях на рынке невозможно. Никакие тесты с этой задачей не справятся. На словах человек может уверять, что просадка инвестиций в 50% его не страшит, но на деле он испугается и продаст акции себе в убыток. К тому же он может поддаться не только страху, но и влиянию некомпетентных аналитиков.

Взять, например, 2008 год. Тогда казалось, что на фондовом рынке наступила настоящая катастрофа. Во всех СМИ сообщалось об этом, и инвесторам было очень сложно не поддаться панике и не продать акции, упавшие в цене, несмотря на пройденные тесты, данные обещания и риск-профили. Но в итоге ситуация на рынке изменилась – он вернулся не только к прежнему уровню, но даже значительно вырос.

Лишь знания и помощь опытного финансового консультанта способны повысить устойчивость к просадке инвестиционного портфеля и поддержать во время кризиса.

2

Риск-профиль не является постоянной величиной и может меняться. Например, сначала инвестор боится, но если он пройдет обучение и рассмотрит примеры из истории, то сможет стать более рискованным и заработать больше.

Так есть ли смысл указывать в портфеле риск-профиль инвестора, присущий ему на данный момент, ограничивая тем самым инструменты с высоким доходом и лишая хорошей прибыли в будущем? Или лучше подучиться и, заручившись поддержкой консультанта, увеличить устойчивость к риску и вместе с тем свой доход?

3

Риск, присущий рынку

Например, для российского рынка акций характерен риск портфеля в 30-40%, а рынку США – 10-20%. Получается, что вкладывать в отечественные акции намного рискованней. Чтобы уменьшить риск портфеля до 20%, часть акций в нем должна составлять не более 50%. В таком случае прибыльность портфеля уменьшится, что не подойдет инвесторам, которые рассчитывают на высокий доход, не взирая на повышенный риск.

Выходит, что определение риск-профиля не гарантирует 100% верный результат. Это просто показатель, который необходимо брать во внимание начинающему инвестору, который еще не имеет достаточного практического опыта на рынке.

В следующем уроке вы будете составлять портфель - не забудьте про ваш риск профиль!

Тест по уроку и практическое задание

Проверить, насколько усвоен материал, вы можете с помощью теста ниже.

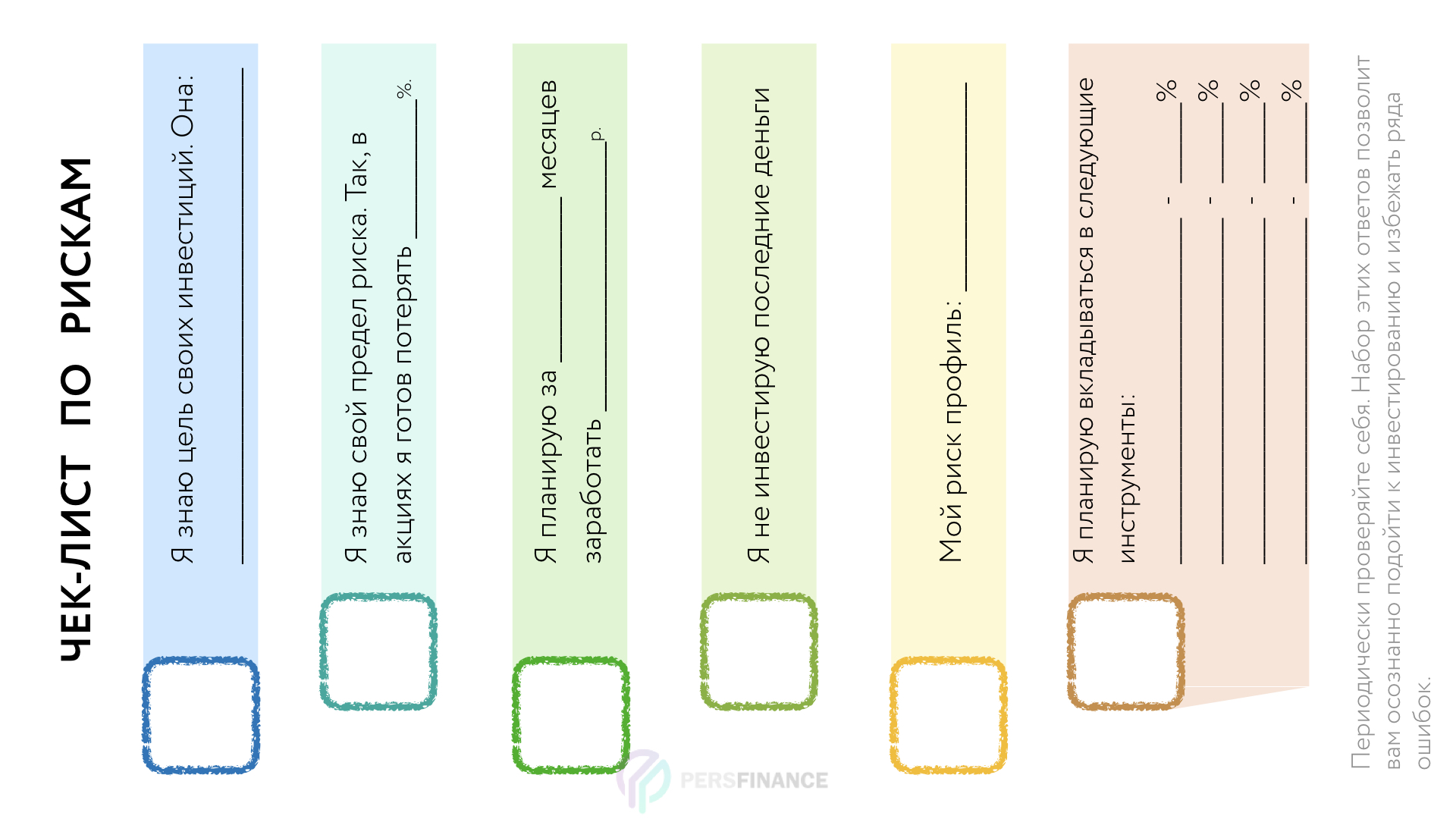

Из урока мы узнали про риски при инвестировании и попробовали определить ваш профиль. Предлагаем вам скачать чек-лист по рискам и заполнить его. Обратите внимание на ваши цели, максимально допустимый уровень просадки инвестированных средств, а главное, на инструменты, которые могут обеспечить вам необходимый доход.

Чек лист по рискам Скачать

{kind=link}

По сути в этом практическом задании вы начинаете составлять свой портфель в первом приближении. В зависимости от того, насколько готовы рискнуть, вы будете отдавать предпочтение тем или иным инструментам. Но это мы будем рассматривать подробнее на следующем уроке, поэтому заполните последний пункт чек-листа (про инструменты) указав доли грубо («половину», «треть», «четверть» от всех инвестиций и др.)

Также предлагаем вам вспомнить моменты, когда вы теряли деньги, вам не отдавали долг, вы расставались со значимой (или большой) по вашему мнению суммой. Словом, ваши потери денег. Вспомните, что вы чувствовали, и запишите это в поле ниже вместе с примерной суммой и вашими мыслями.

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Инвестиционные инструменты или куда устроить деньги на работу Завершено Формирование инвестиционного портфеля