Всё, о чём мы говорили в предыдущих уроках, поможет вам осознанно относиться к деньгам, правильно ими управлять. И, в конце концов, вы придёте к тому, что надо сделать всё, чтобы обрести финансовую свободу. Именно наличие достаточного количества денег позволит чувствовать себя спокойно, обеспечит возможность сохранения и улучшения здоровья, а также решение многих других вопросов.

Пройдите небольшой квиз, а затем расскажем о финансовой свободе и о способах её обретения.

Что такое финансовая свобода и финансовая независимость

Термин «финансовая свобода» может пониматься по-разному. Но самое распространённое его значение – состояние, при котором принятие любых решений не связано с рисками негативных финансовых последствий из-за готовности к ним. В основании такой концепции всегда планирование и баланс в финансах человека или целой семьи. Здесь имеется в виду не только зарплата, но и пассивные источники дохода. Причем последние должны приносить больше денег, чем первые.

Пассивный источник дохода всегда выстраивается на базе инвестиций. Денежные средства вкладываются в проекты, ценные бумаги, бизнес и другие возможности, а затем без участия инвестора приносят прибыль.

Многие люди путают понятие инвестирование денег и вложение в собственный бизнес. И там, и там финансы вкладываются в работу фирмы. Но во втором случае они не преумножаются без участия их владельца. Человек вынужден действовать для поддержания дохода, функционирования бизнеса. Но в некоторых случаях работа компании выстроена по иной модели, когда хозяин финансов занимается только наблюдением. А вся забота о работе предприятия, его расширении и доходности лежит на специально назначенных людях, например, на операционном или исполнительном директоре. Это хороший пример пассивного дохода.

Разница очень тонкая и едва уловимая. Но именно от того, работают деньги без вашего участия или с ним, зависит кто вы – состоятельный человек или финансово независимый. Даже самый богатый человек, не имеющий пассивного дохода, как только прекратит работать, сразу станет беднее. А финансово независимый сможет вести любой образ жизни, ведь его доход зависит от инвестиций, а не от его действий.

Финансовая свобода обеспечивается несколькими источниками пассивного дохода. Причём общая сумма денег, получаемая из всех них, должна серьёзно превышать регулярные траты человека и его семьи. При этом должно обеспечиваться наличие всего необходимого для комфортной и полноценной жизни.

Давайте разберёмся в этом вопросе на примерах из жизни:

1

Леонид сделал ставку в казино. Он поставил на кон крупную сумму денег и смог выиграть 15 млн рублей. Теперь перед ним выбор – приобрести себе хорошую недвижимость, автомобиль и другие вещи, которые ответят всем его запросам либо тратить деньги постепенно. Оба этих варианта не освобождают героя истории от необходимости постоянно работать, грамотно пользоваться деньгами. Потому что даже 15 млн рублей способны быстро закончиться.

2

Николай хорошо зарабатывает. Он занимает должность топ-менеджера в крупной компании, его ежемесячный оклад 650 000 рублей. Такая сумма позволяет ему получить от жизни всё, что ему захочется. Это роскошная квартира, дача, машина премиум-класса, обеды и ужины в дорогих ресторанах. Но как только он потеряет свою работу, исчезнет и его доход, а значит, ухудшится общий уровень жизни.

3

Владимир смог накопить 5 млн рублей и решил не тратить их на недвижимость или машину. Он вложил свои деньги в несколько инвестиционных проектов, а они оказались успешными. Благодаря этому его ежемесячная прибыль сегодня составляет 280 000 рублей, и сумма продолжает расти. При этом Владимир может по своему желанию работать дальше или нет. Даже если его суммарные ежемесячные траты составляют 150 000 рублей, у него есть излишки, которые он также вкладывает в инвестиции.

Эти примеры очень показательны. Все названные мужчины богаты и успешны. Но первые два пользуются своим активным доходом, а Владимир нашёл пассивные источники получения денег. А потому он стал финансово свободен. Он больше не зависит от своей работы, может планировать прибыль и жить в удовольствие.

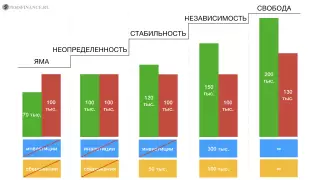

5 финансовых состояний человека

Каждый человек имеет определённый доход и характеризуется уровнем финансового состояния. Эту систему проще представить в виде лестницы из пяти ступеней. Если вы стремитесь к финансовой свободе, вам придётся преодолеть шаг за шагом каждую из них.

1

Финансовая пропасть (финансовая яма)

Это самая первая ступень на пути к финансовой свободе. Человеку, который на ней стоит, свойственны такие характеристики:

- расходы больше, чем доход;

- нет денежных сбережений и возможности их формирования;

- нет источников пассивного дохода;

- большая часть дохода уходит на погашение кредитов (использование кредитных карт, ипотечные платежи и другие возможные варианты);

- жизнь от зарплаты до зарплаты, человек еле-еле дотягивает до следующего финансового поступления.

Причины попадания в финансовую яму

Преодолеть эту степень очень сложно. Для этого потребуется не только научиться осознанно пользоваться деньгами, но и изменить своё мышление. Здесь есть два варианта: экономить на всём, что возможно, или увеличить доход, например, пойти на вторую работу или поменять должность на более высокооплачиваемую. Если вы хотите добиться максимального эффекта, сочетайте оба эти варианта.

Проанализируйте ситуацию, которая сложилась в вашей жизни. Поймите, что именно уводит от вас большую часть дохода. Для этого лучше всего несколько месяцев фиксировать подробно все свои траты, даже те, что кажутся малозначительными. Стакан кофе в день стоит немного. А сколько стоит стакан кофе ежедневно в течение месяца или года?

Отказ от всего, без чего можно обойтись, сложный и важный шаг, особенно сегодня, когда многое можно купить в кредит. Все деньги, которые получится сэкономить на таком изменении жизни, нужно направить на погашение долга. На ступени «Финансовая яма» пока нет смысла задумываться об инвестировании. Лучше постараться выстроить стратегию быстрейшего выхода на новый уровень.

2

Финансовая неопределенность

Вторая ступень – финансовая неопределенность. Человек, находящийся на этой ступени, имеет такие характеристики:

- уровень доходов и расходов примерно одинаков;

- нет сбережений, источников пассивного дохода, отсутствует и финансовая подушка;

- есть кредиты, которые ещё предстоит погасить;

- любая незапланированная трата приводит к дискомфорту и необходимости влезать в долги.

Любая проблема на этой ступени может привести к тому, что человек перейдёт в финансовую пропасть. Здесь пока тоже нет смысла задумываться об инвестировании, но нужно осознано распоряжаться деньгами. Старайтесь экономить, формировать финансовую подушку безопасности, быстрее гасить кредит, который у вас есть. Также очень важно не брать новые кредиты.

3

Финансовая стабильность

Третья ступень – финансовая стабильность. Если первые две – это слишком шаткое состояние, близкое к бедности, то третья – действительно, новый уровень. Люди стараются прижиться на этой ступени и сохранить положение как можно дольше. Причём часто даже не пытаются идти дальше вверх по финансовой лестнице.

Многие, кто попадают на эту степень, не являются богатыми людьми. Но при этом они грамотно используют свои финансовые ресурсы. Человек на этом уровне имеет такие характеристики:

- расходы меньше, чем доход;

- есть финансовая подушка на случай непредвиденных обстоятельств;

- есть чёткий план трат, контроль за финансами, понимание, как ими пользоваться с максимальной пользой;

- наличие излишков, которые можно отложить.

Основное отличие между третьей и второй ступенью состоит в том, что у человека появляется финансовая подушка, которая поможет ему продержаться при непредвиденных обстоятельствах. Это сумма денег, соответствующая 4-6 месячному доходу, к которому он привык.

Размер финансовой подушки безопасности у каждого будет свой. Если человек тратит 30 000 рублей в месяц, то его подушка должна быть не меньше 120 000 рублей. А если его ежемесячные расходы составляли 100 000 рублей, то лучше накопить больше 400 000 рублей.

Когда подушка уже сформирована, не стоит останавливаться – продолжайте копить. А полученные денежные ресурсы можно пустить в инвестирование, которое станет в будущем источником пассивного дохода и поможет перейти на новую ступень.

4

Финансовая независимость

Четвёртая ступень – финансовая независимость. У людей, стоящих на ней, есть несколько отличительных характеристик:

- доход значительно больше расхода;

- есть денежные накопления на непредвиденные обстоятельства;

- присутствуют денежные накопления, которые вкладываются в инвестирование;

- у человека сразу несколько источников дохода, в том числе и пассивные.

Эта ступень отличается от всех предыдущих тем, что у человека появляется пассивный доход. Деньги начинают работать на него практически без его постоянного участия. И эти источники прибыли позволяют покрыть все регулярные и необходимые траты.

Давайте разберёмся с этим вопросом на примере из жизни. Ежемесячные траты на всё необходимое у Сергея – 70 000 рублей. Чтобы попасть на ступень «финансовая независимость», ему нужно продумать и организовать для себя источник пассивного дохода на с сумму не менее 70 000 рублей.

Как только Сергей его создаст, он может успокоиться и по-другому выстраивать свою жизнь. Например, сменить работу без страха оказаться в финансовой яме, или же заняться любимым хобби. В такой ситуации стоит помнить: инвестировать нужно в разные проекты, чтобы не тревожиться о возможных рисках, а ежемесячные траты без дополнительного дохода будут ограничены всё теми же 70 000 рублей.

5

Финансовая свобода

Финальный уровень − финансовая свобода. Она отличается от предыдущей ступени, так как снимает любые ограничения. Человек волен исполнять любые свои желания и достигать целей, у него на это хватит дохода. Давайте рассмотрим пример из жизни.

Евгений работает топ-менеджером, он мечтает о финансовой независимости и жизни холодными зимами на острове в Тихом океане. Также он хочет много путешествовать, жить в самых лучших отелях. Для реализации плана ему достаточно 400 000 рублей в месяц. А потому для достижения финансовой независимости ему потребуется обеспечить себе источники пассивного дохода с общей совокупностью получаемой от них суммы более 400 000 рублей.

Когда поддерживать сформировавшийся уровень жизни уже не требуется и появляются значительные суммы на новые траты (новые проекты, покупка других активов, изменения в расходах и уровне жизни) - это финансовая свобода.

Пассивный доход и финансовая свобода

Для того чтобы понять, как достигнуть финансовой свободы, необходимо разобраться, что такое активный и пассивный доход.

Активный доход – заработок, который человек получает за выполнение каких-либо действий в конкретный промежуток времени. То есть это плата за время, знания, опыт и силы человека.

Пассивный доход – это другой вид заработка. Человек один раз инвестирует свои деньги в проект и потом постоянно получает с него прибыль, не делая для этого больше ничего.

Это может быть собственность, интеллектуальная ценность, какой-то физический объект. Отличный пример – авторское право. Вы написали книгу, которая хорошо раскупилась. Издательство выпускает новые тиражи, а вы постоянно получаете прибыль от продаж.

Если ваш пассивный доход покрывает большую часть ежемесячных необходимых расходов, вы уже меньше зависимы от своего активного дохода. А значит, вы сможете свободно распоряжаться своим временем, и уже близки к финансовой свободе.

Конечно, в реальной жизни всё не так просто и радужно, как может показаться на первый взгляд. На самом деле, от вас потребуется много знаний и действий, которые помогут выявить наиболее перспективные направления для инвестирования и формирования источников пассивного дохода. К тому же, придётся наблюдать и контролировать самый важный и прибыльный из них. Пускать на самотек ситуацию не стоит.

Лучше всего использовать традиционную формулу: принцип Парето, устроенный на соотношении 20 % к 80 %. 20 % усилий дают 80% результата и наоборот. Примерно так же и здесь. 20 % времени уделяйте контролю и анализу уже имеющихся источников пассивного дохода и 80 % времени создавайте новые.

Прежде чем мы предложим вам 7 шагов, приведущих вас к финансовой свободе, предлагаем сыграть в игру, основанную на идеях Роберта Кийосаки и игры «денежный поток». В упражнении вам предстоит отказаться от «работы дядю» и стать финансово независимыми. Для нужно увеличить ваш пассивный доход (доход не от работы) так, чтобы он покрывал ваши расходы.

Как достичь финансовой свободы за 7 шагов

Чтобы достичь финансовой свободы, вам потребуется пройти все ступени. И сначала потребуется понять, на какой именно из них вы сейчас находитесь. Чем ближе вы к свободе, тем быстрее будет движение вверх. Помните, это долгий процесс, который затянется на годы. Вы постоянно будете развиваться, искать новые источники дохода и двигаться вперёд.

1

Определите текущее положение дел

Важно понять и адекватно оценить своё нынешнее положение дел. Должны быть проанализированы все источники дохода и расходы. Особенное внимание уделите последним. Чтобы понять картину в целом, в течение 1-2 месяцев ведите подробный бюджет, в который записывайте все даже самые незначительные траты. Для этого можете воспользоваться привычными инструментами – бумажным блокнотом, Excel или таблицами в Google Docs. Также можно использовать приложения для телефона или планшета.

2

Составьте подробный план

Для простоты представим, что человек, который хочет достичь финансовой свободы, сегодня оказался в яме, то есть на первой ступени. Ему сложно дожить даже до следующей зарплаты, а кредитка – его верный друг. Первый шаг – запись всех трат и расходов в приложении или в таблице, а также доходов. Затем необходимо подвести итоги. Исключить всё, без чего можно обойтись.

После этого нужно понять, сколько денег потребуется для перехода на следующий уровень и «путешествие» к финансовой свободе. Причём сразу точную сумму назвать не получится. Ведь это напрямую зависит от его запросов и образа мыслей.

Продумайте всё так, чтобы ваша цель была реальной и осуществимой. Если вы зарабатываете в месяц 15 000-20 000 рублей, не стоит ставить себе недостижимую цель в течение 2-3 лет сформировать источники пассивного дохода с совокупной денежной суммой более 1,5 млн рублей. Эта цель обречена на провал, и редкие исключения лишь подтверждают это правило.

Выработайте финансовые стратегии, которые будут иметь конкретный срок реализации. Обозначьте горизонты в месяц, год или 5 лет. Не просто выполняйте продуманные заранее действия, но и корректируйте по мере изменения своей жизни.

3

Проведите анализ расходов

Есть такие необходимые траты, которые никак не могут быть оптимизированы. Но от некоторых покупок и расходов можно отказаться. Чтобы не приобретать того, без чего можно спокойно прожить, специалисты рекомендуют не делать импульсивных покупок. Если вам что-то нравится или нужно, проживите с этой мыслью несколько дней и даже недель. Если желание не пропало, есть смысл выделить на него деньги.

Помните, что максимальные суммы обычно расходуются на коммунальные и другие обязательные платежи, на еду, а также на здоровье, если у кого-то из членов семьи с этим есть проблемы. Также существенную часть бюджета могут «съесть» расходы на ребёнка.

4

Найдите дополнительные источники дохода

Обычно специалисты рекомендуют не только снижать свои траты и экономить, но и находить источники дополнительного дохода. И здесь есть масса вариантов от повышения зарплаты и второй работы до монетизации хобби. Важно постараться добавить хотя бы 20-30 % к уже имеющемуся доходу и тогда ситуация станет гораздо лучше.

Важно! Не пытайтесь как можно быстрее уйти с низкооплачиваемой, но стабильной работы. Особенно, если у вас нет финансовой подушки безопасности. Это может сильно пошатнуть ваше сегодняшнее положение дел, привести к долгам и серьёзным проблемам. А потому сначала избавьтесь от долгов, а лишь потом думайте о смене работы.

Следующее, что нужно сделать после анализа бюджета, увеличения дохода и снижения трат, - закрыть долги и кредиты. Уровень доходов должен сравняться или стать выше расходов. На этом этапе не стоит расслабляться. Все сэкономленные деньги нужно направлять на погашение долгов. А если есть сразу несколько больших кредитов, есть смысл воспользоваться рефинансированием, то есть погашением старого кредита новым, что способно сократить проценты и долг в целом.

5

Создайте подушку безопасности

Следующий вас шаг после погашения долгов и кредитов – создание подушки безопасности, то есть резерва, который поможет пережить сложности. Для этого откладывайте 10-15 % (а если позволяют обстоятельства можно и больше) от ваших доходов ежемесячно. Для того, чтобы избежать траты этих денег, воспользуйтесь банковским вкладом, не позволяющим до определённого времени снять средства со счёта.

Такие накопления нужно сделать обязательной ежемесячной тратой. Отправлять деньги на счёт необходимо независимо от обстоятельств сразу после получения дохода. Если вы отложите перечисления, скорее всего, денег на них может уже не остаться. Причём они утекут как вода сквозь пальцы незаметно и неэффективно. При ежемесячном доходе в 25 000 рублей выделяйте 2 500 рублей в свою копилку. Такая нагрузка будет мало ощутима для вашего бюджета, но при этом даст серьёзные результаты спустя некоторое время.

Важно! Если у человека есть финансовая подушка безопасности, которая будет равна 4-6 месяцам его обычного дохода, можно искать другую работу и менять свою жизнь. Так вы не рискуете попасть в долги и сможете спокойно всё обдумать, никуда не спеша и ничего не боясь.

6

Начните формировать инвестиционный капитал

После того, как вы вышли на новый уровень жизни, где у вас уже есть финансовая подушка безопасности и нет долгов, начинается новый этап. Здесь необходимо сконцентрировать свои силы на накоплении денег для инвестирования. Это обеспечит вас в будущем пассивным доходом и выведет на следующий уровень.

До этого вы копили 10-15 %, а теперь не останавливайтесь на достигнутом. Повышайте ставку, если это возможно в вашей ситуации. Учитесь новому, старайтесь узнать больше о сфере инвестирования. Это поможет вам в дальнейшем сохранить и преумножить свои сбережения. Есть миф, что вкладывать деньги в ценные бумаги и другие проекты можно лишь будучи богатым человеком. Но это не так.

Инвестировать можно даже с небольшим капиталом. Но результаты тут будут мало заметными на первых порах. Зато вы сможете потренироваться, получить множество ценных навыков без риска потерять крупные суммы денег.

7

Инвестируйте

Это следующий шаг на пути к финансовой свободе.

Очень опасно класть «все яйца в одну корзину», они могут разбиться. В инвестициях точно так же. Вкладывать капитал нужно по разным направлениям, которые не связаны друг с другом. Тогда ваш риск все потерять значительно снижается. И даже если «просело» одно направление, другое может перекрыть убытки и стать основным источником пассивного дохода.

Полученные от пассивного дохода деньги не тратьте на привычную жизнь и регулярные платежи, если для этого нет серьёзных причин. Направьте их на открытие новых проектов, поддержку самых прибыльных источников дохода и другие важные цели. Очень важно не поддаться ликованию и не начать транжирить деньги на роскошную жизнь.

Постоянно напоминайте себе о своих целях и желаниях, старайтесь добиться финансовой независимости и после этого выйти на ступень «финансовая свобода», которая откроет для вас новые горизонты.

Помните, что пятая степень сложно достижима, подняться на неё сможет не каждый. Но это работающая методика, которая может вывести вас с самого «низа» к свободе и благополучию, покою и комфорту. Двигайтесь к своим целям постепенно. Меняйте образ мыслей и жизни, осознанно пользуйтесь деньгами. Всё это очень важно, чтобы стать успешным, счастливым и воплотить в жизнь даже самые дерзкие желания.

Тест по уроку и практическое упражнение

Проверьте, насколько вы усвоили тему.

Мы заканчиваем наш курс прекрасным будущим, к которому стоит стремиться - финансовой свободой. Поэтому последнее задание состоит в том, чтобы понять, что значит такая свобода именно для вас. Запишите в поле ниже, что вы вкладываете в такую свободу и как планируете ее достичь.

Через некоторое время, как и для других заданий, мы попросим вас снова вернуться на курс и проверить, как поменялось ваше понимание финансовой свободы.

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Формирование инвестиционного портфеля Завершено Итоги курса