Кредит способен помочь вам воплотить свою мечту в реальность, стать инструментом достижения какой-то практичной цели, а может не принести ничего хорошего, превратившись в непосильное финансовое бремя. В этом уроке мы узнаем, что же такое кредит, как его правильно оформить и разумно потратить. А пока ответьте на несколько вопросов из квиза.

Классификация кредитов

Кредитом называют предоставление денег банком заемщику в долг на условиях платности и возвратности. Он может выдаваться в виде:

1

Кредитной карты с определенным лимитом. Клиенту открывается возобновляемая кредитная линия определенного размера, которой он может распоряжаться на свое усмотрение – снимать средства в банкомате, оплачивать покупки кредиткой и т.д. Понятие «возобновляемый» означает, что заемщик может расходовать средства, затем возвращать их на карту и опять расходовать. Если клиент не нарушает своих обязательств, то закрывается такая кредитная линия, когда истекает срок действия банковской карты.

2

Наличных денег. Кредитная организация предоставляет гражданину наличные средства в определенном размере, а он может потратить их на любые свои нужды – сделать покупку, отремонтировать квартиру, даже проиграть в казино. В данном случае деньги, которые заемщик возвращает банкирам в виде обязательных ежемесячных платежей, не могут быть потрачены им еще раз.

Не забывайте, что денежные средства, предоставленные по кредиту, принадлежат банкирам – они лишь одолжили их вам на время. Потребительскими считаются все виды кредитов, кроме тех, что взяты на бизнес-цели. Ипотеку тоже принято не включать в эту категорию.

3

Целевого кредита. Земные средства выдаются на определенную цель – покупку товара, оплату образования и т.д. В этом случае клиент обычно не получает на руки наличных денег – банкиры сразу отправляют их продавцу товара или услуги. Иногда наличка выдается, но заемщик обязан в кратчайший срок представить подтверждающий документ, что деньги израсходованы по целевому назначению.

4

Нецелевого кредита. Его заемщик вправе потратить на что угодно, и банк не требует никаких подтверждений. Название у него может быть самое разное: «ссуда наличными», «заем до получки», «займ на личные нужды», «экспресс-кредитование» и т.д.

5

Кредита под залог. Чаще всего его оформляют на крупные суммы и цели. К этой категории относятся автокредитование и ипотека, когда покупаемые объекты оформляются в качестве залога. Но это может быть даже кредит наличными – в этом случае клиент предоставляет в залог уже имеющееся имущество – квартиру, земельный участок, автомобиль, акции и т.д. Если заемщик не погашает свои обязательства, банкиры могут через суд забрать у него это залоговое имущество.

Активы и пассивы

Финансово безграмотные люди, порой настолько неумело распоряжаются заемными средствами, что попадают в долговой капкан. А вот люди, у которых с грамотностью в этой сфере все нормально, могут с помощью кредитования даже увеличить свои доходы. Этот тезис больше касается займов для бизнеса, но он применим и к потребительскому кредитованию.

Писатель и бизнес-тренер из США Роберт Кийосаки считает приобретение жилплощади и личного автомобиля «покупкой пассивов». Здесь термин «пассив» не используется в бухгалтерском смысле. Автор относит в эту группу все имущество, которое не приносит денег. Соответственно, активом у него называется все, что позволяет зарабатывать.

Если на купленном автомобиле вы будете подрабатывать таксистом, то машина переходит в разряд активов. Если купленную квартиру вы будете сдавать в аренду или откроете в ней парикмахерскую, то она тоже перестает быть пассивом.

Бухгалтеры же считают купленную в кредит машину, независимо от того, для чего вы ее используете, активом. И это правда, однако активом она является не для вас, а для них. Если вы используете личное транспортное средство только для выездов на пикник и поездок на работу, хотя до этого прекрасно обходились маршруткой или метро, то это однозначно ваш пассив.

Ведь содержание и эксплуатация автомобиля требует существенных расходов – на бензин, страхование, технический осмотр, смену резины, профилактический и капремонт и т.д. А если машину вы взяли в кредит, то приплюсуйте сюда расходы на его обслуживание, и тогда картина покажется еще более мрачной. Именно поэтому многие отказались от личного автомобиля в пользу общественного транспорта, каршеринга или такси.

Но стоит ли тогда вообще брать кредит? Кийосаки считает, что делать это можно, если только вещь, которую вы собираетесь купить на заемные средства, станет для вас главным или дополнительным источником дохода. Покупка ноутбука даст возможность зарабатывать программисту и дизайнеру. Оборудование для добычи криптовалют способно принести прибыль майнеру. Сельхозтехника или теплицы положительно скажутся на доходах фермера.

Если вы просчитали, что купленный товар сможет приносить вам деньги прямо сейчас, то можно и не ждать несколько месяцев или лет, пока вы на него накопите, а воспользоваться деньгами банка.

Разумеется, ожидания и расчеты могут не оправдаться, и ваши предполагаемые активы превратятся в пассивы, вытягивающие из вас последние деньги. Но риск – дело благородное. Некоторые эксперты в этой ситуации рекомендуют обращаться не к банкирам и микрофинансистам, а к друзьям и родственникам. Однако такие решения порой заканчиваются обидами и разрывом отношений.

Две разновидности заемщиков

Наука психология разделяет заемщиков на разные группы.

1

В первую входят люди рациональные, они заранее все планируют, объективно оценивают свою кредитоспособность, учитывают факторы риска и размер процентной ставки.

Рациональные заемщики чаще всего оформляют один крупный кредит или берут небольшими суммами, но регулярно. Они стараются не обращаться за очередным займом, пока не погасят предыдущий. Заемные деньги они обычно направляют, говоря терминами Кийосаки, на приобретение активов.

2

Ко второй категории относятся спонтанные заемщики, не способные сказать «нет» своим импульсивным желаниям. Увидел последнюю модель смартфона, загорелся, оформил товарный кредит. А как его потом выплачивать, такие граждане особо не задумываются.

Спонтанные заемщики живут сегодняшним днем и не занимаются планированием личного или семейного бюджета. Это приводит к тому, что значительная часть их зарплаты идет на погашение кредитов.

Но поскольку они на этом не останавливаются, вскоре получается так, что им приходится постоянно перекредитовываться. Вечно это продолжаться не может, и такие граждане попадают в долговую кабалу. Именно для них в России введен закон о банкротстве физлиц, чтобы они имели шанс начать новую жизнь – без этого тяжкого груза.

Причины появления синдрома должника бывают разными. Кто-то желает повысить собственный статус, демонстрируя себе и всем остальным, что имеет возможность владеть дорогими вещами. О расплате за такие решения человек обычно не думает.

Синдром должника может появиться и вследствие ошибок в воспитании. К примеру, старшему ребенку в семье могли постоянно говорить, что он во всем должен уступать младшему. Другого ребенка могли убеждать, что он должен стать отличником в школе и добиться успеха.

Казалось бы, в таких установках ничего плохого нет, однако в подсознании человека укореняется мысль, что он всем и всегда должен. В результате люди так свыкаются с этой идеей, что бессознательно влезают в долги, лишь бы соответствовать данной установке.

Почему люди берут кредит

Мы собрали несколько историй людей (имена изменены), которые брали кредит.

1

Когда не можешь позволить себе крупные покупки

Евгений: «Брал потребительские кредиты на покупку бытовой техники, телефонов, на шубу жене, на ремонт, на стройку дома, два раза на автомобиль и даже на зимнюю резину. Чаще всего это были хорошо просчитанные поступки. Например, даже когда у меня была полная сумма на покупку техники, я задумывался о рассрочке или кредите, чтобы не остаться с пустым карманом.»

2

По глупости

Виктор: «Разбил телефон. Выбрал новый за 17 тысяч. Накоплений не было, поэтому пришлось брать кредит. Оформил заявку прямо в магазине, отозвался только один банк. При первоначальном взносе в 6 тысяч рублей нужно было оплатить еще около 21 000 Р с копейками за два года. Когда пришел домой, понял, что сотворил феерическую глупость — переплата огромная.»

3

Если не хватает силы воли, чтобы накопить

Петр: «Брал два кредита: первый на дистанционные курсы программирования, второй — на цифровое пианино. Один уже погашен, другой выплачиваю. Накопить на такие приобретения не хватает силы воли.»

4

Когда остаешься без ноутбука для работы

Олег: «За всю жизнь взял только один кредит — 60 тысяч рублей на покупку Макбука, так как только что купленный Мак был уничтожен вином, а остаться без работы я не мог.»

5

Чтобы не просить деньги у родителей

Дмитрий: «Самый первый кредит я взял в 19 лет на электрогриль. Он стоил всего 20 000 Р, но брать деньги у родителей не хотелось. Решился на рассрочку. Копить не умею, так что решил, что взять компьютер за 200 тысяч в рассрочку на 24 месяца будет хорошей идеей при наличии стабильного заработка.»

6

Чтобы повысить уровень жизни

Виктория: «Рассрочка — это классная возможность взять вещь со скидкой. Можно закрыть долг при первом же платеже, немного сэкономив. Кредитные карты помогают получать какие-то вещи без переплат, но немного раньше. Кредиты помогли мне повысить планку качества жизни. Не потому, что появились вещи, взятые в долг, а потому, что я начала мыслить немного другими цифрами.»

7

Чтобы дожить до зарплаты

Наташа: «В свое время кредиты помогли решить срочные и непредвиденные финансовые трудности, но высокие ставки и переплаты создали долгосрочные проблемы в бюджете семьи. Теперь приходится работать на кредиты, все деньги делятся на две категории: выплата кредита и как-то протянуть до зарплаты.»

8

Чтобы тратить деньги на самое важное

Женя: «Брал много мелких кредитов до 100 тысяч рублей. Закрываю один и тут же оформляю следующий: на учебу, лечение, путешествия, мебель, дорогую технику вроде крутого игрового ноутбука — в общем, на все самое важное. Плюс пользуюсь кредитной картой с лимитом в 90 тысяч. Кредиты всегда закрывал досрочно за два-три месяца, при этом тратил деньги на полезные и нужные вещи, на которые не мог накопить, а не на сиюминутные удовольствия вроде бутылки дорогого алкоголя или ненужных шмоток. Кредиты помогают реализовать то, к чему при обычных обстоятельствах шел бы крайне долго, быть более дисциплинированным, планировать свои траты и даже правильно питаться.»

9

Чтобы сформировать кредитную историю

Саша: «Я формирую кредитную историю, потом она мне поможет, если будет черная полоса в жизни и нужно будет взять крупную сумму, допустим, на лечение или еще в каких-то критических ситуациях.»

10

Когда нет денег на еду

Арам: «Брал 60 тысяч в кредит, когда не было денег на еду. Сейчас жалею об этом. Расплачиваться было очень тяжело. Больше никогда кредиты брать не буду.»

Мы ни в коем случае не призываем вас брать кредит! Мы выложили истории людей, чтоб вы увидели, в каких случаях кредиты берутся. Опишите в поле ниже, что вы думаете сам по поводу кредитов. Стоит ли их брать, когда? А вы сами уже брали, чем закончилось?

Как узнать, что кредит действительно необходим

Если вы подумываете обратиться в банк за крупной суммой, то сначала нужно понять, выдержите ли вы кредитную нагрузку. Ведь просрочки приводят к штрафам и испорченной кредитной истории. Для оценки своей кредитоспособности рекомендуется дать честные ответы на ряд вопросов:

- Готовы ли вы заключить с банкирами договор залога на имеющиеся у вас объекты недвижимости?

- Для чего вам нужны деньги? Стоит ли это того, чтобы влезать в долги?

- Большие ли у вас доходы, включая неофициальные?

- Через какой срок старший из супругов выйдет на пенсию?

- Сколько вы сможете платить в месяц, не испытывая дискомфорта и не нанося вреда финансовому положению семьи? Эксперты советуют, чтобы совокупные ежемесячные платежи по кредитам и займам не превышали 30% от суммарных доходов семьи. Сами банки при оценке заемщика обычно устанавливают эту цифру на уровне 50%.

- Какой первоначальный взнос вы можете сделать? Обычно он необходим при автокредитах и ипотеках.

Обратите внимание, что прибегать к кредиту стоит разумно, иначе это станет прямым путем в финансовую яму.

Если вы ве же решились, чтобы грамотно пользоваться заемными деньгами, вам необходимо:

- Регулярно и без задержек вносить обязательные платежи.

- Тщательно выбирать банк и вид кредита.

- Интересоваться общим положением сферы кредитования. Например, когда Центробанк повышает учетную ставку, то и кредиты дорожают. Следовательно, это не лучшее время для получения ссуды.

- Следить за российскими законами в области кредитования.

- Быть психологически и экономически подготовленным к получению и обслуживанию долга. Вам следует объективно оценивать собственную кредитоспособность, формировать подушку безопасности из сбережений, открывать депозиты, страховать купленное на деньги банка имущество. Все эти вещи помогут вам при каком-либо форс-мажоре, например, при потере работы.

- Но главное, искренне ответить себе, так ли уж важно для вас получить этот кредит или есть возможность отложить данный вопрос на потом или вовсе от него отказаться.

Хотите немного прочувствовать на себе жизнь с кредитом, а заодно потренироваться в его выплачивании? Тогда используйте упражнение ниже.

Что требуется для оформления банковского кредита

Перед тем как принять решение о предоставлении денег в долг, банкиры должны выяснить некоторые подробности о вас – ваше имя, адрес, должность и место работы, доходы, как у вас обстоят дела с финансовой ответственностью и платежеспособностью. Чтобы узнать все это, кредитная организация запрашивает определенный комплект документации. В него могут входить самые разные бумаги – все зависит от типа займа, его величины, требований конкретного банка.

Обычно кредитор требует предъявления:

- паспорта;

- справки о доходах (сейчас у банков как правило есть доступ к системе налогов и потому они могут запросить данные напрямую);

- документа о постоянной или временной регистрации – когда фактический адрес не совпадает с тем, что указан в паспорте;

- страхового свидетельства СНИЛС.

Если речь идет о большом займе, могут понадобиться документы на залоговое имущество, подписи поручителя или даже нескольких, а также согласие мужа/жены. Они будут нести точно такую же ответственность за обслуживание долга.

После одобрения кредита требуется заключение кредитного договора. Документ оговаривает сумму и срок кредита, процентную ставку, метод погашения (например, аннуитетные платежи), график выплат, права и ответственность банка и клиента.

Реальная цена кредита

ЦБ России обязал банки и МФО при кредитовании граждан озвучивать и прописывать данные о полной стоимости займа. Это так называемая «эффективная процентная ставка», куда входят не только проценты, но и абсолютно все затраты, которые понесет заемщик, включая страховку. При потребительском кредитовании банкиры обязаны зафиксировать в кредитном договоре все реальные выплаты, иначе они нарушают закон.

За пользование заемными деньгами вы платите кредитной организации определенные проценты и, возможно, какие-то дополнительные платежи – ежемесячные или разовые. Ваша задолженность будет состоять из так называемого «тела долга», процентов, комиссий и иных выплат. Обратите внимание, что некоторые виды комиссий Центробанк запретил брать с клиентов.

Вам обязательно нужно ознакомиться со всеми платежами, и именно поэтому мы рекомендуем внимательно читать договор!

Как выбрать банк и кредитный продукт

Многие потенциальные заемщики выбирают банковскую организацию и сам кредит по принципу «что одобрят, то и возьму». Однако дело касается денег, может быть, даже больших денег, поэтому к этому вопросу необходимо подходить максимально ответственно. Это не пустые слова.

Не поддавайтесь на рекламные уловки банкиров. Из рекламы почти невозможно понять, каков реальный процент по кредиту. Отталкивайтесь от средней ставки по рынку. Если видите, что где-то чересчур заманчивые условия, значит, есть подводные камни. Они могут привести к дополнительным затратам либо каким-то неудобствам.

Соблюдайте следующие несложные правила:

1

Кредитная ставка должна указываться в годовом выражении. В рекламе могут говорить «столько-то процентов в день». Обычно так делают микрофинансовые организации. Достаточно умножить эту цифру на количество дней в году, и картина будет совсем иной. В некоторых случаях вообще не говорят про проценты, а употребляют слова «переплата», «всего за столько-то рублей в месяц» и т.п. На основе такой информации истинную готовую ставку вы вряд ли высчитаете, а принимать решение нужно именно на ее основе.

2

Низкие проценты обычно сопряжены с каким-то подвохом. Не поленитесь изучить все условия, включая те, что прописаны с использованием мелкого шрифта.

3

Соберите информацию из разных банков и проведите сравнение их кредитных продуктов по ключевым показателям. Не нужно брать первую попавшуюся ссуду.

4

Знайте, что банки уравновешивают свои риски стоимостью кредита. Иначе говоря, чем труднее получить заем в каком-то банке, тем дешевле он для вас будет. И наоборот.

5

В обязательном порядке изучите договор на кредит. Юристы банков используют очень запутанные формулировки, но вы всегда можете спросить сотрудника, что на практике означает тот или иной пункт. Условия договора должны соответствовать текущему законодательству и не нарушать ваши интересы.

Обратите внимание на разделы документа, где прописана ответственность заемщика, штрафные санкции за несвоевременную оплату кредита:

- Вправе ли банк требовать у заемщика досрочно погасить остаток задолженности. Обычно такой пункт присутствует во всех договорах, но важны условия, при которых кредитная организация может воспользоваться этим правом.

- Величина штрафа за просрочку не должны быть больше 0,1 процента в день.

- Может ли банк списывать деньги с вашего счета в безакцептном порядке. Это касается и счетов, которые не связаны с займом и открыты вами в этом кредитном учреждении для совсем иной цели, например, для вклада или получения зарплаты.

- Наличие обязательств клиента по страхованию рисков. Данное условие может привести к увеличению задолженности.

- На каких условиях заемщик может досрочно погасить долг.

- Каков порядок расчетов. Банкиры не имеют права прописывать условие, чтобы заемщик платил сложные проценты, т.е. когда проценты начисляются на сумму уже просроченных заемных процентов. Гражданский кодекс прямо говорит, что при кредитовании проценты должны начисляться исключительно на тело долга.

- Каковы сроки начисления штрафов. Банк вправе начислять штрафы за период фактической просроченной задолженности, а не использовать в качестве базы исчисления целый отчетный период, во время которого заемщик просрочил выплату.

Что надо знать, если вы оформляете товарный кредит прямо в точке продаж:

1

Выясните информацию об условиях договора на кредит, ограничивающих использование и возврат покупаемого товара. К примеру, может оказаться, что этот товар становится залогом.

2

Магазин выступает лишь посредником, кредит же предоставляет партнерский банк. Ознакомьтесь с договором и прямо спросите про эффективную процентную ставку. Если видите, что сидящий в магазине представитель банка не особо компетентен и «путается в показаниях», задайте интересующие вас вопросы в офисе кредитной организации.

3

В точке продаж может находиться представитель всего одного банка, т.е. выбирать вам будет не из чего. Бывает, что кредитная организация, предоставившая вам деньги в торговом центре, имеет очень ограниченное присутствие в вашем городе. Тогда у вас появятся трудности и дополнительные расходы, вызванные необходимостью платить по кредиту в «чужих банкоматах».

4

Не поддавайтесь искушению приобрести приглянувшийся товар на кредитные деньги в сию же минуту. Возможно, не так уж он вам и необходим, чтобы платить за него проценты. Всегда избегайте импульсивных покупок. Для этого надо всего лишь взять паузу и подумать. В мире столько товаров и кредитов, что и вам хватит. За это время у вас будет возможность отказаться от мысли залезать в ненужные долги.

5

Покупка страховки при кредитовании является необязательной услугой, но порой она способна принести пользу. Не принимайте и не отказывайтесь от нее автоматически. Почти всегда банки предлагают подписать страховой договор на случай невозможности платить по кредиту. На продаже страховок обычно зарабатывают хорошие комиссионные, поэтому стараются навязать эту услугу каждому клиенту.

Они утверждают, что наличие такого договора повышает шансы человека на одобрение кредита, а процентную ставку, наоборот, понижает. И в большинстве случаев это действительно так. Кроме того, страхование позволяет вам уменьшить риск невозврата займа, особенно если речь идет о крупной сумме. Выбирать страховку надо столь же тщательно, как и сам кредит.

Избавление от кредитных долгов

Наряду с психологическими методами рассчитаться с долгами вам помогут способы, связанные с грамотным управлением личным бюджетом:

1

Составьте менее жесткий бюджет. Чтобы расплатиться с долгами, приходится иногда до упора затягивать пояс. Однако слишком долго находиться в таком положении невозможно. Порой следует позволять себе кое-какие послабления перед тем, как вы сможете окончательно выйти из режима жесткой экономии.

Семейный бюджет нуждается в регулярном пересмотре, а финансовые цели можно корректировать в зависимости от ситуации. Наметьте цель, достижение которой не вызовет у вас больших затруднений, а затем сформируйте под нее бюджетный план.

2

При успешной реализации каждой такой маленькой задачи вознаграждайте себя какой-нибудь приятной мелочью, например, походом в кино. Этот способ позволит вам не сорваться на пути к большой цели, поскольку слишком жесткие ограничения приводят порой к обратному результату.

3

Определитесь с первоочередными тратами. Получив зарплату, хорошенько подумайте, что необходимо купить и оплатить в обязательном порядке. Возможно, получится сократить будущие траты либо подождать с ними до лучших времен.

4

Составьте перечень того, без чего невозможно обойтись, и посчитайте, сколько денег будет каждый месяц уходить на эти вещи. Оставшуюся сумму можно направлять на менее важные статьи расходов.

5

Не тратьтесь на бесполезные вещи. Пока не расплатитесь по кредитам, не пускайте деньги на товары и услуги, которые приносят вам удовольствие, но без которых вы вполне можете обойтись. Посещение ресторанов, шопоголизм, даже ежедневная покупка чашечки латте – откажитесь от всего этого. Когда закроете долг, тогда и сможете себя побаловать.

6

Оплачивайте кредит с опережением графика. Планируя бюджет, посчитайте, остаются ли у вас деньги, которые можно направить на ускоренное погашение долга. Допустим, в месяц вы должны платить банку 3000 руб. Чуть-чуть сэкономив на остальных расходах, вы сможете платить, скажем, 5000. Благодаря этому вы, во-первых, рассчитаетесь с банкирами раньше, во-вторых, сократите переплату.

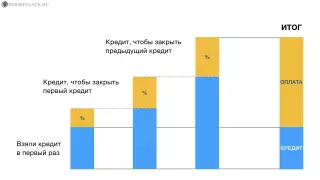

Не берите кредит, чтобы отдать другой заем, если вы все не прочитали. Иначе вы свернете в долговую яму. Поскольку вам необходимо выплатить тело кредита + набежавшие проценты за использование, вам придется брать большую сумму. А если вы будете закрывать новый, беря еще один, то платить прийдется еще больше.

Однако, противоположная ситуация все же возможна. Например, другой банк предлагает процент значительно ниже, чем у текущего. В этом случае, просчитав все платежи, которые вам необходимо совершить, вы можете увидеть выгоду и воспользоваться кредитом.

Когда вы твердо решили избавиться от задолженностей, то знайте, что здесь применим тот же принцип, что и для избавления от лишнего веса. Добившись нужного результата, продолжайте соблюдать установленные правила, в противном случае долги и килограммы быстро вернутся.

Как поскорее закрыть задолженности и не оказаться в кредитном капкане

Если вы занимаете часто и помногу, то сильно рискуете стать вечным должником. Чтобы этого не произошло, надо знать, каким образом побыстрее закрыть все свои кредитные обязательства и спастись от финансовой кабалы.

Для начала проведите аудит всех своих кредитных обязательств и выведите общую сумму долга. Практика показывает, что с одним кредитом расплатиться всегда проще, даже если он большой.

Для сокращения сроков избавления от задолженности платите банку ежемесячно, скажем, на 15% больше, если, конечно, бюджет позволяет. Возможно, в некоторые месяцы у вас получится даже заплатить двойную сумму. Но важнее здесь то, что увеличенные платежи следует делать регулярно. В следующем блоке курса мы будем рассматривать способы изменения бюджета (в частности, снижения расходов) и грамотного планирования. Так, дополнительно сэкономленные средства лучше пускать на более быструю выплату вашего долга.

Когда вы должны нескольким банкам, запишите все займы, чтобы они были у вас перед глазами. Сделать это можно в таблице, которую мы разместим в конце урока. Вот пример:

| Кредит | Остаток тела | Ежемес. платеж | Ставка % | Мес. до погашения | Очередность |

| Ипотека | 350 тыс. | 10 тыс. | 5% | 40 | 3 |

| На авто | 120 тыс. | 6 тыс. | 5% | 22 | 2 |

| На ТВ | 50 тыс. | 2 тыс. | 5% | 19 | 1 |

| Итого | 18 тыс. |

К примеру, у вас есть возможность каждый месяц выплачивать по имеющимся займам на 2000 руб больше. Данную сумму вы ежемесячно прибавляете не ко всем своим кредитам, а к одному из них, например, за телевизор. Теперь вы будете вносить по нему не 2000 руб. в месяц, а 4000. По остальным двум ссудам вы продолжаете платить столько же, сколько и всегда. В таблице указаны гипотетические цифры, вам нужно заменить их своими.

Вы должны выбрать приоритетность расчета с кредитами. В случае, когда процент одинаковы, эксперты советуют начинать с того, по которому остался наименьший долг. Из таблицы видно, что это заем на телевизор. Побыстрее расправившись хотя бы с одним кредитом, у вас станет одной проблемой меньше, что положительно скажется на вашем боевом настрое. А поскольку количество займов сократится, вы сможете сосредоточиться на оставшихся долгах.

В случае разных процентных ставок вам необходимо гасить самый дорогой кредит. Согласитесь, зачем переплачивать? Так, например, если бы процент по ипотеке был бы не 5%, как в нашем примере, а 6%, то лучше выплачивать большую сумму именно по этому кредиту. Даже если сам долг будет гаситься дольше, чем кредит на телевизор, ваша сумма ежемесячных выплат будет становиться меньше.

Ответьте на вопрос «почему» самостоятельно, используя информацию о начислении процентов из урока про стоимость денег во времени.

Возвращаемся к нашему примеру. Итак, вы погасили товарный заем на телевизор, и потребовалось вам на это лишь пятнадцать месяцев, а не 28. После этого забываете про него и приступаете к ускоренному избавлению от следующего кредита – на автомобиль. С этого момента те деньги, которые вы последние пятнадцать месяцев отдавали банку за телевизор, прибавляете к кредиту на авто и вносите за него уже 9800 руб. ежемесячно, а не 6000.

Закрыв в более короткие сроки и автокредит, сосредотачиваете усилия на последнем обязательстве – ипотечной ссуде. Отныне ежемесячный платеж по ипотеке составит 19800 руб., и оставшийся долг вы сможете закрыть практически вдвое быстрее. После этого можете себя поздравить – вы освободились от всех обязательств перед банками.

У досрочного погашения кредитов есть несколько плюсов:

- Вы наконец-то сможете спокойно начать копить деньги, чтобы затем купить что-то, о чем давно мечтали, или заняться инвестированием.

- Вы раньше срока снимаете с себя груз ответственности за погашение кредитов.

- Вы экономите на процентах, которые отдали бы банку, если бы пользовались его деньгами полный срок.

Потренируйтесь в досрочном погашении кредитов в упражнении.

Тест по уроку и практическое задание

Проверить, насколько усвоен материал, вы можете с помощью теста ниже.

Чтобы вы научились анализировать кредиты, предлагаем заняться этими заботами в реальности. Нет, мы не предлагаем вам взять кредит, конечно же. Мы предлагаем погрузиться в сам процесс. На первом этапе выберите себе несколько реалистичных покупок. Это могут быть новый компьютер, ремонт дома или что-то другое. Желательно, чтобы это были такие товары и услуги, на которые можно взять потребительский кредит.

Выпишите эти товары и необходимую сумму в поле ниже. А также сделайте пометку, пассив или актив вы покупаете.

Даже если у вас есть деньги на покупку, будем считать, что у вас их сейчас нет. Поэтому вы планируете купить товары в кредит. Найдите в интернете и сравните несколько предложений от банков (например, вот это). Вспомните наш урок и напишите, по каким критериям вы будете сравнивать? Постарайтесь учесть максимум факторов. Какой в итоге вариант вы выберете и почему, запишите в поле ниже.

А теперь посмотрите на свои финансовые возможности. Можете ли вы позволить себе оплату кредита? Кроме того, напомним, достаточно распространенное правило: если сумма кредита, которую нужно выплачивать ежемесячно, составляет более 30-40% от заработка, то такие условия являются уже достаточно рискованными, и это может поставить вас в сложное материальное положение. Стоит ли ваше желание дополнительных расходов на кредит?

В следующем блоке мы будем работать с оценкой необходимых покупок и снижением расходов, поэтому сейчас немного забежим вперед. Подумайте, могли бы вы заменить эти товары и услуги бесплатными или дешевыми аналогами? Отметьте это в поле выше.

Если у вас уже есть кредиты или вы только планируете их использовать, воспользуйтесь нашей кредитной таблицей, чтобы оценить сумму и очередность платежей.

Кредитная тетрадь Скачать

{kind=link}

Заметки и комментарии

Чтобы перейти к следующему уроку, отметьте этот завершенным. Мы рекомендуем проходить не более 1 урока в день, чтобы не упустить рефлексию (внутренний анализ и принятие) полученной информации.

Сбережения: как правильно накапливать Завершено Грамотное управление расходами – как научиться тратить меньше